本文来自微信公众号“地产豪声音”,作者:袁豪。

事 件

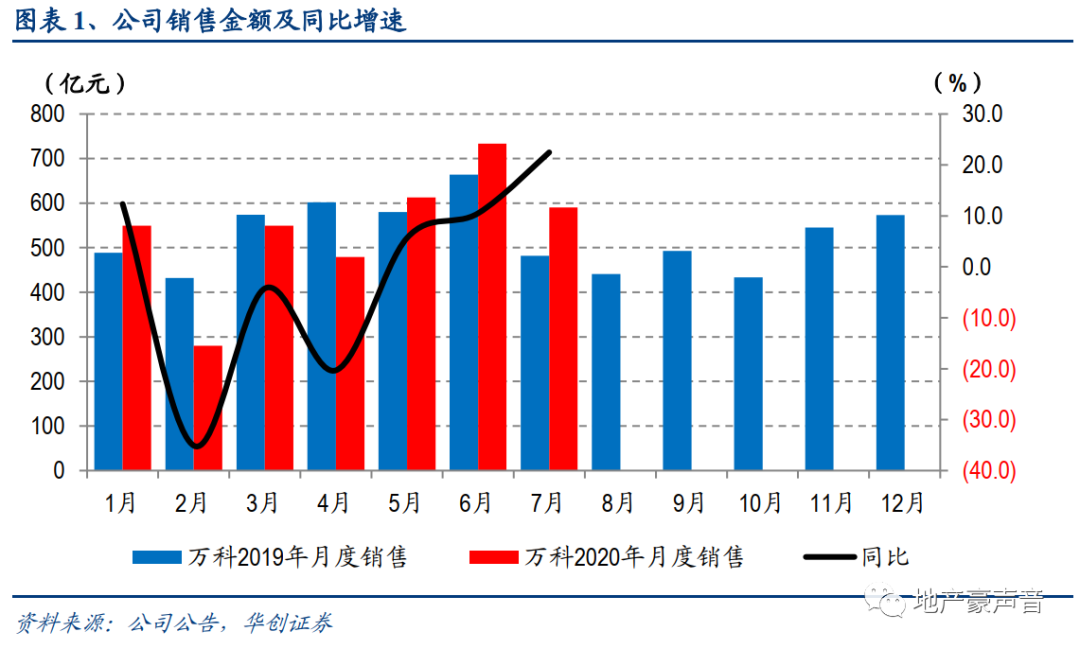

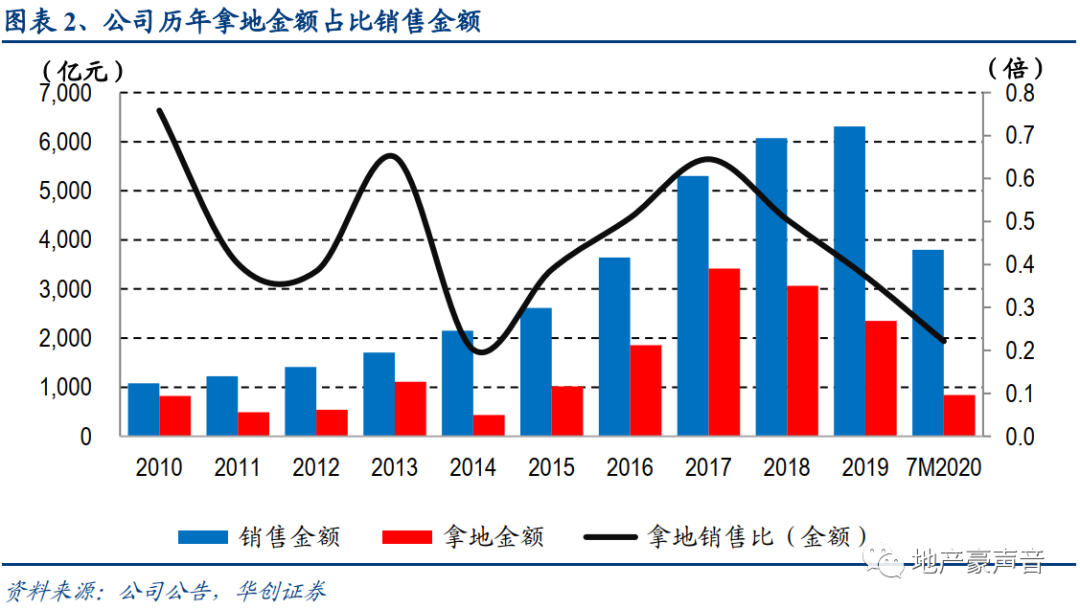

万科(02202)公布公司7月销售数据,7月公司实现签约金额590.2亿元,同比增长22.5%;实现签约面积394万平方米,同比增长25.7%。1-7月,公司累计实现签约金额3,795.0亿元,同比下降0.7%;实现累计签约面积2,471.0万平方米,同比增长0.3%;1-7月,公司新增建面1,367.0万平方米,同比下降32.9%;总地价839.5亿元,同比下降40.5%。

点 评

1 7月销售590亿元、同比+23%,累计同比-1%、料全年平稳略增

7月公司签约金额590.2亿元,环比下降19.6%、同比增长22.5%;签约面积394万平,环比下降21.4%、同比增长25.7%;销售均价14,980元/平,环比增长2.4%、同比下降2.5%。1-7月公司累计签约金额3,795.0亿元,同比下降0.7%,较1-6月提高3.3pct;累计签约面积2,471.0万平,同比增长0.3%,较1-6月提升3.7pct;累计销售均价15,359元/平,同比下降1%,较1-6月下降0.3pct。我们维持主流房企20Q3销售金额同比增长有望超20%的判断,并且考虑到房企全年销售计划完成约束或将预示20Q4销售仍将保持稳增。在此背景下,我们预计公司2020年销售或将平稳略增。

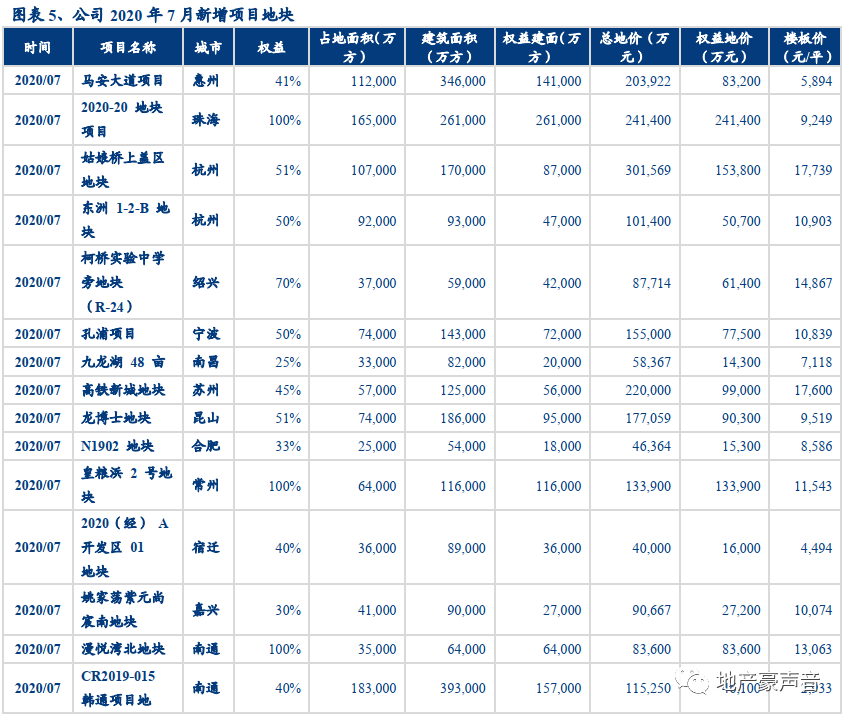

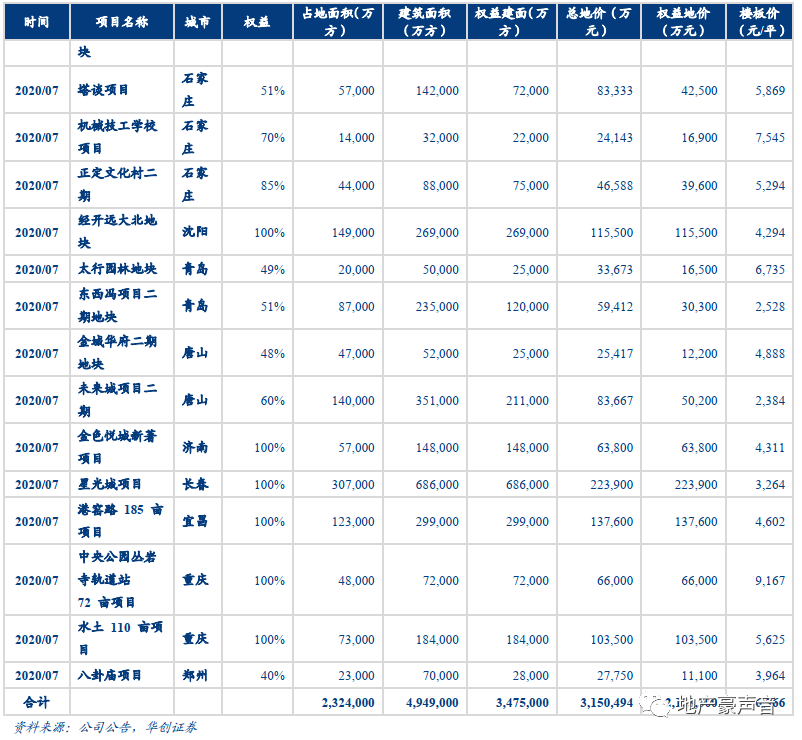

2 7月拿地315亿元、对应拿地额/销售额比53%,重启积极拿地

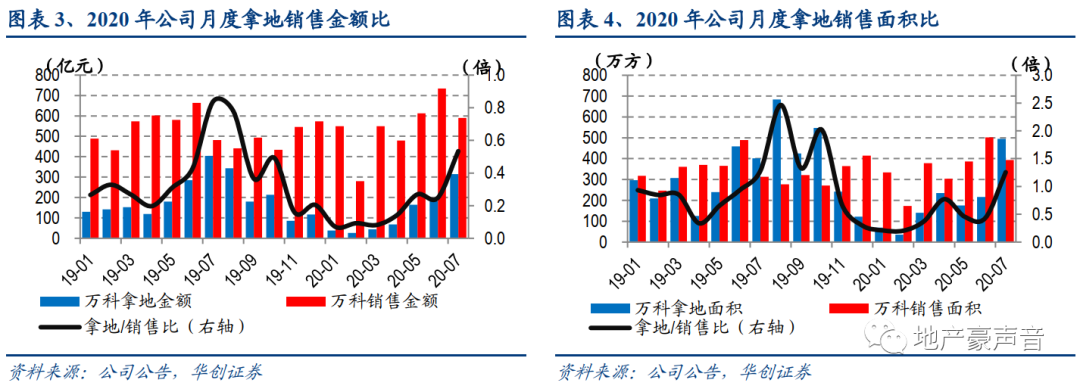

7月公司在土地市场获取惠州、南昌等城市的29个项目,拿地仍聚焦一二线及环都市圈。7月公司新增建面494.9万平,环比增长129.2%、同比增长23.1%;对应总地价315亿元,环比增长72.7%、同比下降21.9%;平均楼面价6,366元/平,环比下降24.6%、同比下降36.6%,7月公司拿地/销售金额比达53.4%;拿地/销售面积比125.6%;拿地/销售均价比42.5%。1-7月,公司新增建面1,367.0万平,同比下降32.9%;对应总地价839.5亿元,同比下降40.5%,拿地均价6,142元/平,同比下降11.3%。1-7月,公司拿地/销售额比达22.1%;拿地/销售面积比55.3%;拿地/销售均价比40%。

3 投资建议:销售稳步增长,重启积极拿地,维持“强推”评级

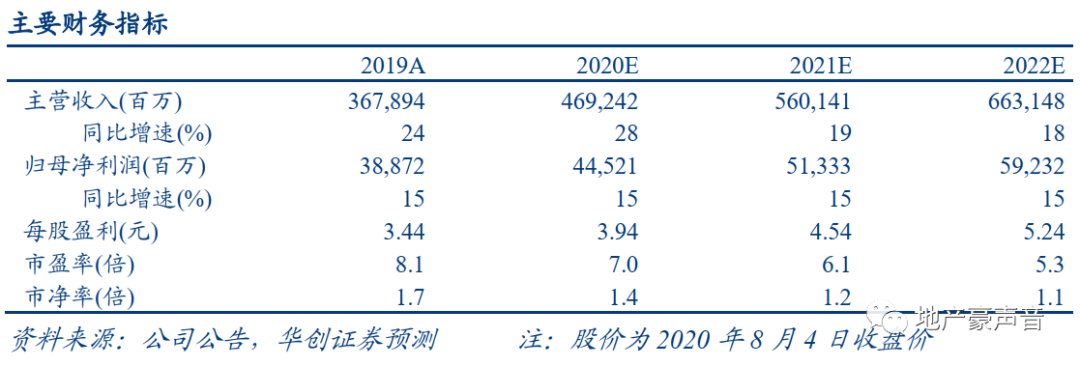

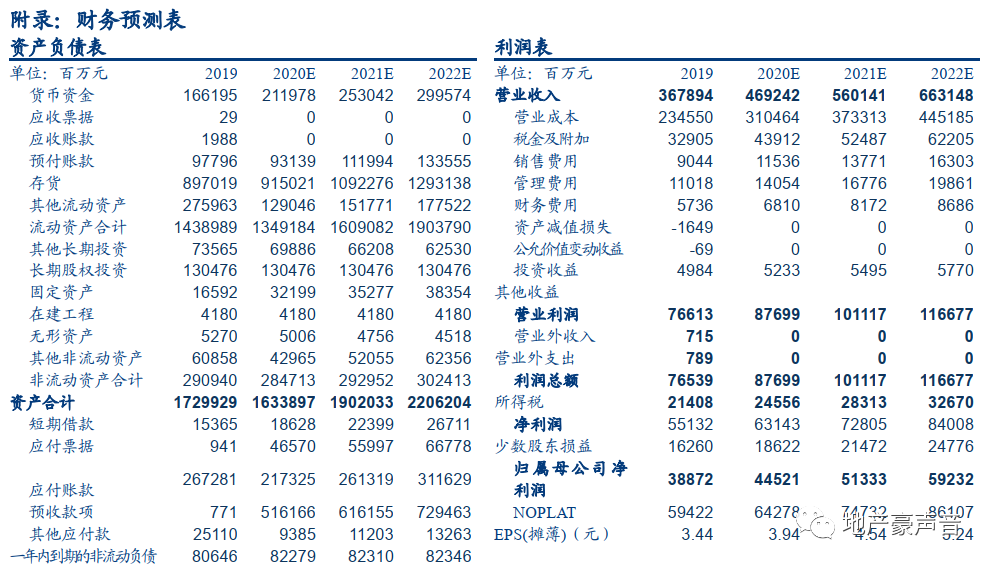

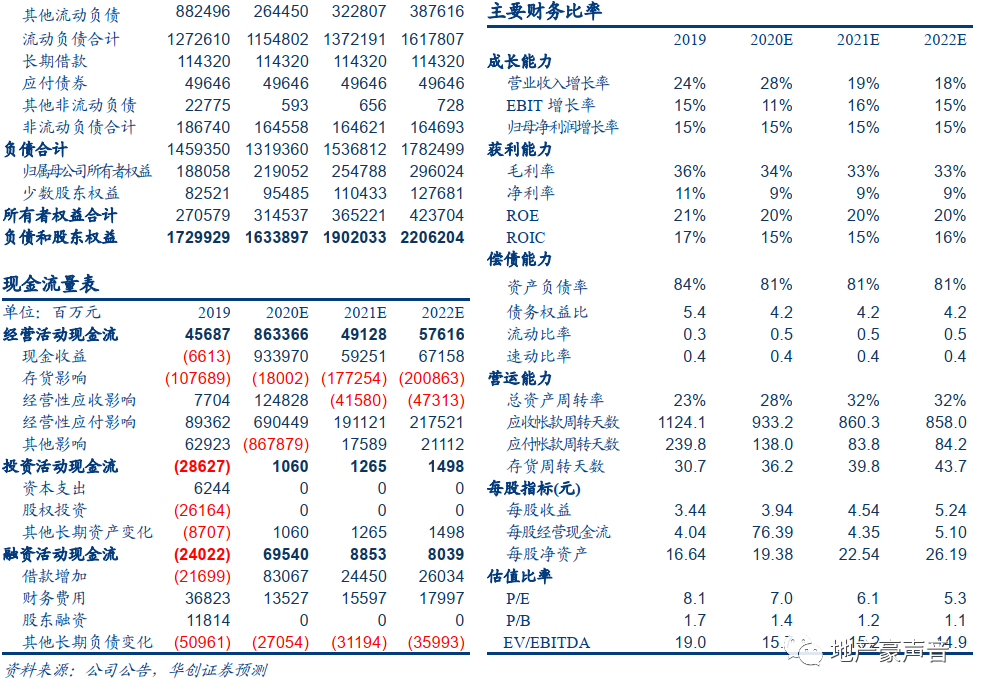

万科作为行业三十载领跑者,在提前倡导高周转、探索住宅工业化、专注中小户型精装修产品、深化小股操盘模式以及创新业务发展等方面都是当之无愧的先行者,其成果也已体现在公司过去销售和业绩的持续稳定增长中,也体现在行业领先的稳健经营和财务指标中,同时公司在物业等细分领域也已领跑行业,未来业绩和估值的贡献值得期待。我们维持2020-22年每股收益预测为3.94、4.54、5.24元,维持目标价45元,维持“强推”评级。

4 风险提示:公共卫生事件影响超预期、房地产调控政策超预期收紧

(编辑:张金亮)