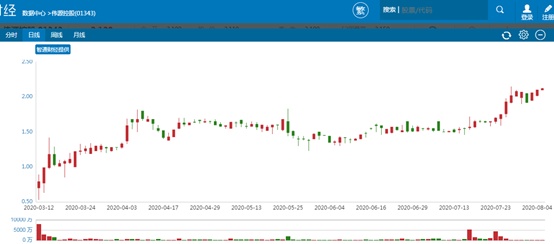

上市不到5个月涨幅已经高达340%,伟源控股(01343)已然坐在主板次新股涨幅榜第一的位置。

智通财经APP了解到,伟源控股自2020年上市以来股价走势就比较特别,在大盘环境走弱的3月12日上市首日不仅实现64.6%逆势大涨,更与前一日暗盘股价收跌-6.3%表现有着极大的落差。之后公司股价持续上行,截止8月5日止的99个交易日,伟源控股累计涨幅高达339.6%,是目前主板次新股涨幅榜的榜首。

不过,伟源控股并非热门行业里的潜力股,公司是一家新加坡承建商,最初主要从事电力电缆安装,及道路修复工程的承建,后来发展成为土木工程公用事业工程提供商,专门提供土木工程公用事业工程已经超过28年。伟源控股的主营业务包括电力、电讯及下水道合约工程、道路铣刨及重铺服务等。

更让人出乎意料的是,公司基本面的问题还不少,不仅业绩由盈转亏,现金流方面更是达到一定风险程度,此刻公司的持续大涨很难不让人联想起前几日崩盘的RITAMIX(01936)。

行情来源:智通财经

由盈转亏,业绩增长动力明显不足

伟源控股虽位列行业第三,但市占率并不高,行业竞争十分激烈。智通财经APP了解到,根据Ipsos报告,新加坡有近1000名注册承建商,新加坡土木工程公用事业工程行业高度分散,且竞争激烈。按核实付款价值计算,2018年新加坡土木工程公用事业工程产值估计约为11.27亿新元。虽然伟源控股相关收益在业内排名第三,但市场份额仅占约5.7%,同时由于在大部分项目中担任分包商,伟源控股的议价能力也不高,所以毛利率波动较大。

同时,公司大客户依赖程度也较高,议价能力进一步受压制。资料显示,公司主要客户是新加坡各类基础设施开发项目的总承建商,能源公用业务公司、电讯公司也是主要客户类别,公司2016-2018年五大客户合共占总收益的79.5%、79.6%、77.6%,其中最大客户占比分别为35.6%、26.0%、28.8%。

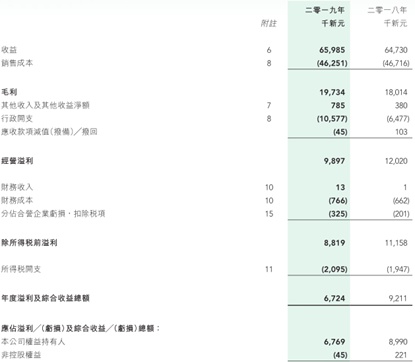

2019年,伟源控股营收规模、经营净利润都仅是小幅增长。智通财经APP了解到,公司于2019年实现营收6598.5万新元,同比增长仅1.9%,好在所接项目毛利率较高,整体毛利率同比提升2.1个百分点至29.9%。虽然公司行政开支部分因353.2万新元的上市开支而出现较大幅度提升,导致税前净利润同比下滑21%至881.9万新元,但是记回上市开支部分公司税前利润还是实现10.7%的小幅增长。

2020年上半年受公共卫生事件干扰,伟源控股更是录得较大幅度的亏损。智通财经APP了解到,因公共卫生事件影响,新加坡4月7日到6月1日期间实施一系列更为严格的安全距离措施,伟源控股营运被迫中断,而且即使阻断措施解除后,公司业务也未能立即恢复至正常水平,同时阻断措施期间还必须支付直接劳工薪酬,再加上在恢复经营活动前,公司还要为雇员采取和实施额外的安全重启措施等成本,一系列因素导致公司2020年上半年净亏损近500万新元,相较于去年同期的150万新元盈利出现大幅恶化。

而且,业绩增长受限并不是最主要的问题,现金流方面似乎已经给伟源控股造成了巨大压力。

捉襟见肘,现金流已积累较高风险

经营现金流方面,伟源控股2019年已经由正转负,在手现金更是为负值。智通财经APP了解到,由于按金/预付款项、合约资产净值、贸易应付款以及应计费用/其它应付款全面大幅增加,导致公司2019年经营现金由2018年净流入1250.7万新元转为净流出453.3万新元。而且截止2019年年末公司在手现金为83.4万新元负值,其中现金等价物338.9万新元,但是银行透支了422.3万新元。

而且,伟源控股现金流问题并非短期现象。智通财经APP了解到,公司在招股说明书中明确表示,为开展新项目,在有关成本自客户收回前,公司通常须在早期投入大量成本,从公司经营历史来看,就合约金额约500万新元的项目而言,公司于平均近12个月后才能产生正累计现金流。同时,从事土木工程公用事业项目时,向供货商付款及自客户收取款项还通常存在时间差,从而可能导致现金流错配,再加上公司所承接的合约可能有质保金规定,进一步影响流动资金状况。

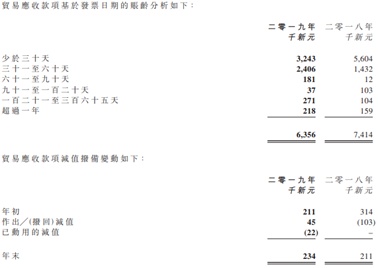

同时,公司大客户中有不少应收款逾期记录,2016-2018年以及2019年前8月,伟源控股分别录得贸易应收款项总额约1400万新元、900万新元、740万新元及690万新元,其中分别约100万新元、60万新元、30万新元及60万新元已逾期超过120天。其中未偿还贸易应收款项及应收保留金总额有分别73.1%、48.8%、51.3%及48.2%,是应收五大客户的款项。而最新的2019年年报中,公司超过30-45天一般信贷期的应收款规模还在增长。

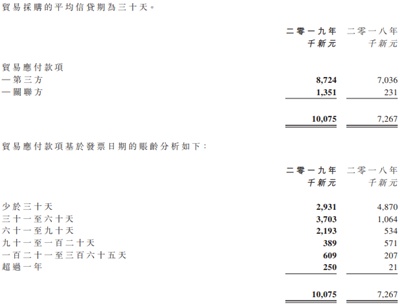

目前公司短期借款大幅增长以及应付贸易款累计,现金流压力迫在眉睫。智通财经APP了解到,已经透支422.3万新元的伟源控股,截止2019年底于一年内需偿还的短期银行贷款高达2291.8万新元,较2018年大幅增长124.2%。与此同时,公司贸易应付款方面,公司平均信贷期为30天,但是公司31-60天、61-90天、121-365天以及超过一年的应付款分别同比增长2.5倍、3.1倍、1.9倍以及10.9倍,2020年贸易应付款压力巨大。

综上来看,伟源控股不仅业绩增长动力明显不足,现金流问题已经积累到了较高风险的程度。另外值得注意的是,公司大股东WG International (BVI) Limited持股比例是最大的75%,在外流动的筹码已然不多,公司股价拉升期间的成交活跃度也并不高。