7月30日晚间,安德利果汁(02218)发布公告称,其A股发行获得中国证监会主板发行审核委员会审核通过,而这距离其初次申请A股发行已经过去了将近三年时间。

不过智通财经APP观察到,公告发布之前,在30日下午收盘前一个小时内,安德利果汁的股价翻红并迅速拉升,截至收盘涨幅达到9.73%,事实上本周以来,其股价累计涨幅已经超过20%,而且相较之前其成交量也有所增加。31日收盘后报6.22港元,股价创出了近五年新高。

行情来源:智通财经

安德利果汁来自山东烟台,创建于1996年,是山东安德利集团的支柱企业,世界浓缩果汁主要生产与供应商之一,公司规模在同行业中不算大,但是也拥有完整的产业链条。2003年公司在港股主板上市,如今又在A股上市,成为AH股,在获得融资的同时,或可进一步提升公司的影响力和知名度。

曲折的A股上市路

不过,安德利果汁的A股上市路并不平坦。据了解,为了能够尽早实现“A+H”,安德利果汁早在2015年6月就与华英证券签署了《辅导协议》,且在2018年10月完成辅导。

智通财经APP观察到,2017年8月30日,安德利果汁首次发布公告称,在董事会会议上,公司建议向中国相关监管机构申请向在上海证券交易所开设A股账户的自然人、法人及其他机构投资者(中国法律及法规及本公司须遵守的其他监管要求所禁止者除外)配发及发行不多于20,000,000股每股面值人民币1.00元的A股,并申请使A股在上海证券交易所上市及买卖。

由于上市程序较为复杂,安德利果汁的上市计划历经曲折。一年多以后,2018年12月20日才提交招股书并获得证监会受理。不过仅仅一个月之后,2019年1月18日,因为其上市法律顾问“北京大成律师事务所”的合规问题,导致上市发行计划中止审查。

一个多月以后,2019年3月4日,公司称已积极配合相关中介机构履行建议A股发行事宜申请文件中止审核后的覆核程序,已满足提交恢复审查申请的条件,并向中国证监会提交了恢复审查的申请。之后又在2019年5月和2020年4月分别更新了相关资料,终于在今年7月份靴子落地,获得上市审核通过,而这距离其初次提出上市计划过去了将近三年。

智通财经APP观察到,根据最近更新的招股资料显示,安德利果汁计划在上交所主板上市,计划发行不超过2000万股A股,每股面值人民币1元,最终发行数量还需协定。由于并无老股转让计划,因此采用直接定价方式厘定发行价。募集资金主要用来扩充浓缩果汁生产线,该项目估计总投资1.75亿元人民币,拟用A股募集资金1.225亿元人民币。

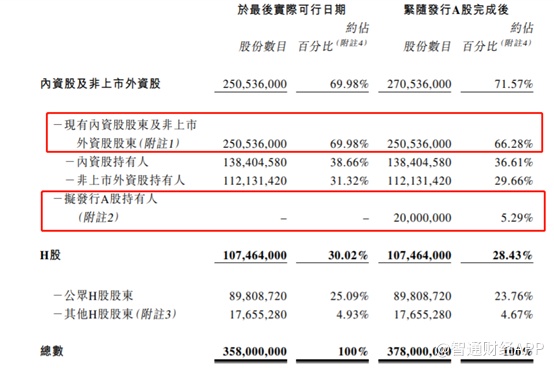

股权结构方面,在本次A股发行之前,安德利果汁股份总数358000000股,其中上市H股107464000股,占比30.02%,而内资股和非上市外资股合计250536000股,占比69.98%。A股发行之后,公司总股份数量增加为378000000股,内资股及非上市外资股合计变为270536000股,占比71.57%,其中上市A股占比5.29%,而H股占比降为28.43%。

总的来说,增发2000万股A股一定程度稀释了原有股东的权益,不过稀释比例不大,但是增加了境内自然人和法人的流通股持股比例,打开了新的融资渠道。

痛失北美市场,产品单一风险大

A股上市利弊如何,投资者用股价大涨表达了态度,但是后续公司发展和股价表现,还需要用经营业绩来证明。

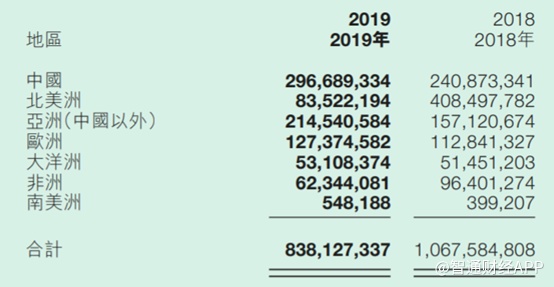

安德利果汁的收入主要来自生产及销售浓缩苹果汁、浓缩梨汁、生物饲料和相关产品,2019年浓缩果汁销售占总销售的94%,其中浓缩苹果汁占比89%。其销售地区包括中国、北美、亚洲(除中国之外)、欧洲等,2018年及之前,北美洲(主要是美国)是安德利果汁最大的收入地区来源,2018年销售占比为38.3%,而因为美国增收关税等原因,这一比例在2019年下降为10%,造成公司总体业绩明显下滑。

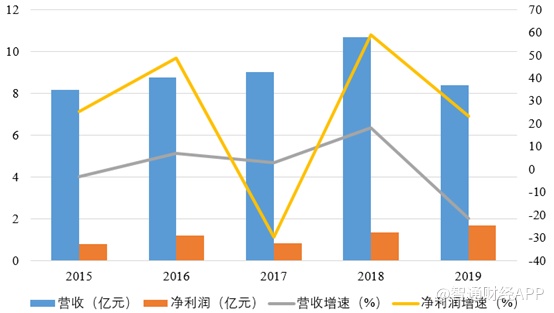

智通财经APP观察到,2015年至2019年,安德利果汁实现营业收入分别为8.18亿元、8.75亿元、9.01亿元、10.68亿元和8.38亿元;实现归属于母公司所有者的净利润分别为8247.77万元、1.23亿元、8642.52万元、1.37亿元和1.69亿元。

2016年至2019年,安德利果汁营业收入同比分别增长7.00%、2.95%、18.48%和-21.49%;归属于母公司所有者的净利润同比分别增长49.00%、-29.67%、58.91%和23.25%。

安德利果汁在2019年年报中称,营业收入的下跌主要是受中美贸易摩擦及上年度美国客户基于加征关税的预期增大采购量的影响,销售数量相比2018年出现下降,虽然果汁销售价格较2018年有小幅上涨,但销售数量下降幅度大于销售价格上涨的幅度,导致营业收入出现下降。

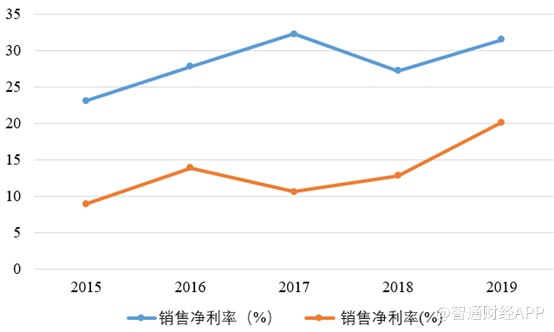

2018年部分客户为了在美国增收关税之前抢订单,可以看到公司整体的销售毛利率出现明显下滑。不过,2019年国内因为浓缩果汁产能下滑,对于整体市场而言,使得产品单价提升,安德利果汁的销售毛利率有所增长,从2018年的27.26%增长至31.53%,且在销售、行政费用控制得当的情况下,净利率从2018年的12.86%增至20.2%,盈利能力反而有了一定程度提升。

但是由此也可以看到,安德利果汁的业绩具有较大的国际贸易风险,2019年销售占比最大的地区是中国,其次是亚洲其他地区和欧洲,而因为贸易政策原因,北美地区的市场份额恐难回到从前,而其他海外地区可能都将承受同样的风险。

除此以外,安德利果汁的浓缩苹果汁销售占比在90%左右,增加了产品单一的风险。据其财报显示,由于产品的特殊性,且受到运输成本影响,原料果均在生产工厂附近就近采购,浓缩苹果汁的生产半径特征明显,因此原料成本受限于原料果供应状况。而原料果的产量受到天气、自然灾害等因素影响明显,还受到市场行情供需结构的驱动,公司业绩“靠天吃饭”的特质较为明显,尤其是公司的产品主要依赖于苹果这一单一品种。

智通财经APP还注意到,由于北美市场受挫,安德利果汁产能利用率并不高,而募资扩产的必要性大打折扣。且公司的负债并不高,截至2019年末,资产总额20.4亿,负债总额仅1.27亿元。

综上看,比起单纯产能扩充,上市提升品牌影响力的作用和必要性或许更大,但是这并不能有效夺回失去的市场,以及改善产品结构的风险。