虽然身处炎炎夏日,但对于香港奢侈品行业来说,却与寒冬无异。当香港奢侈品零售行业的寒潮进一步扩大覆盖面,不少公司也将“求生”放在了第一顺位,上市融资成为了较好的选择之一。

近日,香港奢侈品零售商妙思集团向港交所主板递交上市申请。值得注意的是,该公司曾于2019年7月5日及今年1月23日向港交所递表后失效,此次为第三次闯关,东兴证券(香港)为其独家保荐人。

利润骤降,存货积压

智通财经APP获悉,妙思集团成立于2010年,主要以“妙思”品牌于香港经营零售店,销售的奢华及高端品牌时装相关产品的品牌数达240多个。截止目前,该集团于两个香港黄金购物地段,即尖沙咀及铜锣湾经营两个销售联网,每个现有销售联网由一间主零售店及多间附属零售店组成。

从商业模式上来看,妙思集团向主要来自意大利、瑞士、美国、日本及法国的供应商采购商品,这些供应商主要包括品牌拥有人及品牌拥有人的授权分销商。采购商品后再通过自身的销售网络及网上销售渠道,以自营方式向客户销售商品。从本质上来说,妙思属向上游拿货后向零售客户分销的中间商。

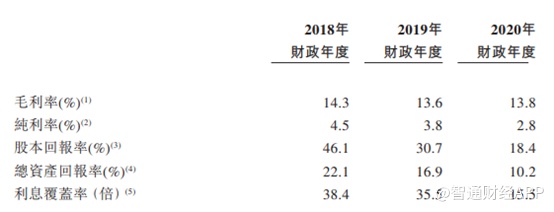

招股书显示,2018-2020财年内,公司的营收由13亿港元增长至13.3亿港元,又回落至12.58亿港元。看似营收规模很大,但实际上由于妙思身处行业中游,利润率却并不是很高。近三年来公司的年内溢利分别为5900万港元、5090万港元及3580万港元,在2020财年内骤降。

尽管分销产品多为奢侈品类的高价服饰、手袋、鞋履及钟表,但作为零售商,妙思本身对上游难有议价之权,对下游为扩大获客面则需打折促销让利,盈利能力并不突出。截至2020财年,公司毛利率为13.8%,公司表示,主要由于社会事件及公共卫生事件爆发导致收入减少,纯利率由2019年财年的3.8%下跌至2020年财年的2.8%。

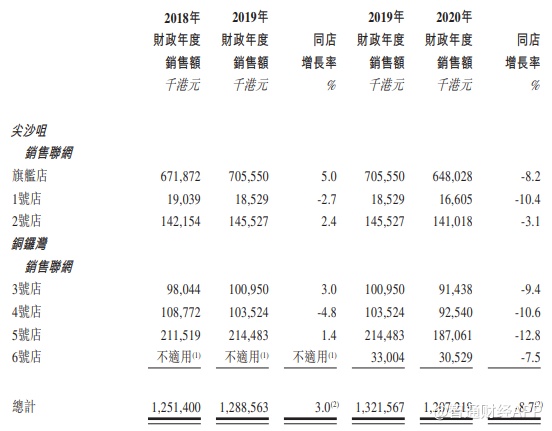

拥有0关税和便宜的港币汇率,近年来素有“购物天堂”之称的香港零售业并非浪得虚名。招股书显示,妙思主要透过旗舰店及其他零售店销售产品,主零售店为该集团的主要收入贡献来源。其客户主要来自香港本地、中国内地和东南亚国家及其他国家的游客团购,可见游客庞大的人数基础和购买力的提升才是为妙思贡献收入的中坚力量。

不过,也正因为大部分收入来自于游客,妙思亦深受香港零售业变动的影响。从公司的同店销售数据来看,由于社会事件、自2019年6月起旅客数目下降及公共卫生事件爆发对香港消费意欲造成不利影响,导致2020财年的整体同店销售较2019财年下降8.7%。基于所有店铺的同店增长率呈现负值,2019年销售额贡献7.05亿港元的旗舰店下滑8.2%至6.48亿港元。

线下分销网络下滑严重之际,公司亦开始加大对存货拨备的计提,包括当季和国际产品,2018-2020财年的存货拨备结余分别为70万港元、490万港元及490万港元。

因此,妙思近年也开始积极求变,拓展线上渠道。从2019年5月开始,公司也开始透过天猫及自营网店www.lamode.com.hk进行网上销售。自2019年9月起至今,公司亦分别将网上销售进一步扩展至四个第三方营运的电商平台,即IntraMirror、Buyer App、OPEC Yishehui及Wanlimu。

寒冬已至,何去何从?

自去年下半年以来,社会问题频发导致访港旅客人数锐减,甚至达到了近5年以来的最低点。由此,香港奢侈品零售已经遭到沉重打击。公共卫生事件更让国际品牌“雪上加霜”,纷纷缩减在香港的店铺规模。

公开资料显示,今年前六个月,九龙仓置业旗下的两大核心商场物业海港城、时代广场的收入分别锐减30%、23%。其中,位于尖沙咀的海港城空置率飙升至10%,创下有纪录以来新高,铜锣湾时代广场的空置率亦升至8%。

而根据招股书披露,卫生事件的爆发对公司有财务及运营影响,公司2020年第一季及截至2020年6月30日止三个月来自零售店的收入分别较2019年第一季及截至2019年6月30日止三个月减少27.9%及41.6%。此外,零售客户数目也自2020年2月以来大幅下跌,而批量采购客户亦有所下滑。

智通财经APP了解到,最新数据显示,6月香港零售业总销货价值同比下跌24.8%至265亿港元,连续下挫17个月。今年上半年零售业总销货价值按年下挫33.3%。

特区政府发言人表示,零售销售在6月继续按年大幅下跌,目前访港旅游业维持停顿,加上本地确诊个案在7月急升,社交距离措施因而收紧,打击本地消费,令零售业的经营环境再度变得较为严峻。

此外,弗若斯特沙利文报告指出,香港的奢华及高端品牌时装相关产品零售市场高度分散。于2019年,有超过1300间实体零售店销售奢华及高端品牌时装相关产品,包括超过500间由独立零售商营运的零售店。大多数独立零售商规模相对较小,营运一间专注于销售若干品牌或产品类别的零售店。

根据该报告,就2020年财政年度的收入而言,妙思在整体奢华及高端品牌时装相关产品行业所占市场占有率为1.3%,占独立零售商于香港提供奢华及高端品牌时装相关产品零售额的3%,规模上看并不具备较大的优势,在当下经济承压的大环境里,情况似乎并不乐观。

与此同时,公司计划于2021年财政年度至2022年财政年度优化的销售网络,并通过在尖沙咀、旺角、佐敦、沙田、香港仔及东涌开设六间零售店将销售联网由两个扩展至四个。公司预计增设的零售店的面积将各介于1500平方呎至5000平方呎。

但是,在不知何时才能结束的香港零售业“寒冬”中,逆势扩张到底是不是一个好选择,仍然是个未知数。