本文转自微信公号“Kevin策略研究”,作者:刘刚、王汉锋

大消费:苹果iPhone恢复增长,大中华区6月iPad需求创纪录,新客户占三分之二;星巴克中国市场表现好于全球,逐月环比改善,推广数字和线上业务;路易威登二季度中国区业务增长65%,远好于其他地区;可口可乐二季度中国汽水饮料增长14%,特别是零度可乐,618表现强劲;金佰利二季度中国个人护理产品中双位数增长

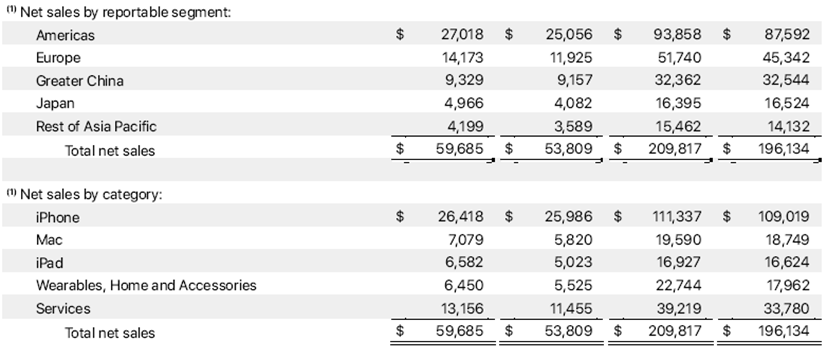

苹果(AAPL.US,2019年中国地区收入占比15.7%),iPhone恢复增长,大中华区6月iPad需求创纪录,新客户占三分之二。公司二季度净销售收入597亿美元,同比增长11%,其中汇率因素拖累了3%。分业务来看,二季度产品收入同比增长10%,达465亿美元,其中iPhone恢复正增长,且iPad、Mac和可穿戴设备均取得了两位数的强劲增长。另外,服务收入继续保持强劲增长,同比15%,并在二季度达到了创纪录的132亿美元收入(占比22%)。

中国方面,公司二季度大中华区收入同比增长2%,其中包括4%的汇率因素拖累,因此以固定汇率计算的增长率为6%。具体来看,由于在家办公和远程学习的需求推动,iPad和Mac在二季度均取得强劲增长,特别是6月份iPad单月需求创下记录,且其中新客户比例分别高达三分之二和四分之三。iPhone 11在中国城市居民中最受欢迎。

向前看,公司预计当前产品的良好表现仍将延续,包括iPhone SE的强劲表现。服务业务方面,除AppleCare业务外,公司预计三季度的表现将与二季度保持相同的趋势。

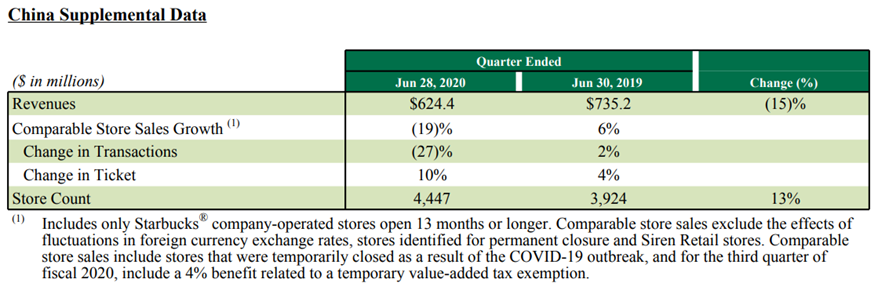

星巴克(SBUX.US,2019年中国地区收入占比14.4%),中国市场表现好于全球,逐月环比改善;推广数字和线上业务。公司2020年二季度(财年三季度)同店收入下滑40%,其中客单价增长23%,但销量下滑51%;二季度增加130家门店,同比增加5%。

中国方面,同店销售下滑19%,销量下滑27%,客单价增长10%,门店增加13%。目前中国有99%的商店已经重新开业,其中约90%的商店营业时间正常,超过70%的商店完全正常营业。在一季度积极复苏势头的基础上,中国二季度的每月同店销售均环比增长,好于公司对本季度的预期。公司还加快了星巴克Now商店在中国的推广,在二季度增加了9个新地点,目前总共有15个。另外公司通过引入星巴克Now Mobile Order&Pay功能与阿里巴巴数字经济中的多个平台建立了合作伙伴关系,包括淘宝,数字地图和信息提供商,Amap等,为客户提供创新的数字服务。通过这些应用程序,客户将能够在线预订饮料和食品,然后在中国大陆的大多数星巴克商店上门取货。

往前看,管理层对中国区恢复销售方面所取得的进展感到满意。全球范围内,管理层预计三季度和2020财年同店销售将下降12%~17%,中国区三季度的同店销售将介于-5%与持平之间,整个财年将下降15%至20%,其中包括2%的增值税优惠影响。

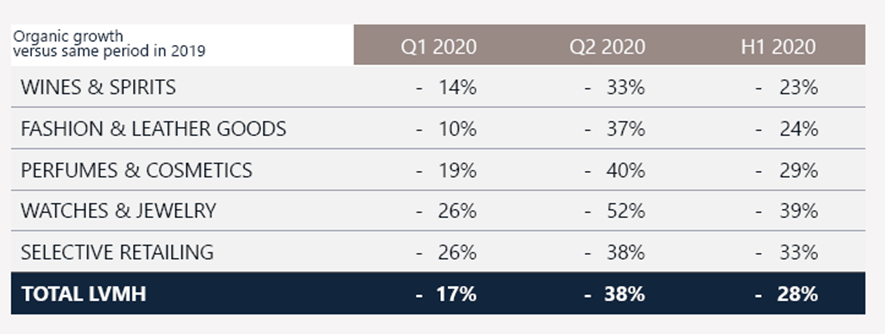

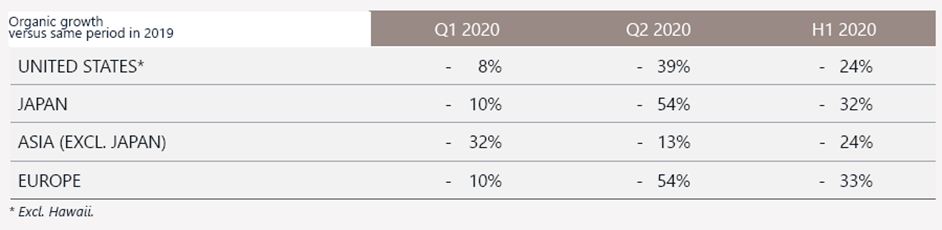

路易威登集团(MC-FR,2019年中国地区收入占比6.8%),二季度中国区业务强劲增长65%,远好于全球其他地区。公司2020年二季度收入同比下滑38%,较一季度的-17%进一步扩大,其中欧洲和日本市场同比下滑幅度均超过50%,亚洲除日本地区下滑最少(-13%)。分产品看,手表和珠宝下滑幅度最大,达52%,时装和皮制品、香水等下滑-37%和-38%。

中国方面,各类产品均表现出良好的复苏势头,二季度中国区业务增长超过65%,特别是迪奥和路易威登品牌。中国市场重新开放带动了干邑白兰地的销量回升,该品牌一季度销量下降15%。护肤品AbeilleRoyale和Orchidée Impériale在中国的复苏良好,线上销售也很可观,继续成为娇兰品牌的重要推动力,另外娇兰旗下的Fresh品牌将在中国开设概念店并提供新服务;此外,珠宝品牌宝格丽在第二季度在中国强劲复苏。美容品牌丝芙兰最近在中国举办了虚拟丝芙兰日数字活动,对美容趋势产生了重大影响。

向前看,管理层对公司前景保持乐观,但是公共卫生事件的扩散和旅游零售行业的下滑仍需要注意。管理层认为中国情况是健康的,目前处于稳定的库存水平。

可口可乐(KO.US,2019年中国地区收入占比为7%),公司二季度中国汽水饮料增长14%,特别是零度可乐;618增长强劲。公司内生收入在二季度同比下滑26%,其中受集中发货和价格/产品组合因素各影响22%和4%。随着全球的限制措施放松,公司业务有所改善,由4月份的25%下滑缩小为7月份个位数下滑。

中国方面,公司将公共卫生事件隔离期间的业务重点集中于汽水产品,二季度销量同比增长14%,其中零度可口可乐的销量增长强劲。此外,公司与中国大型电子商务平台合作,在最近的618节期间,公司通过该平台的收入增长了65%。向前看,公司认为尽管短期内面临挑战,但饮料行业的基本面在继续正向增长。

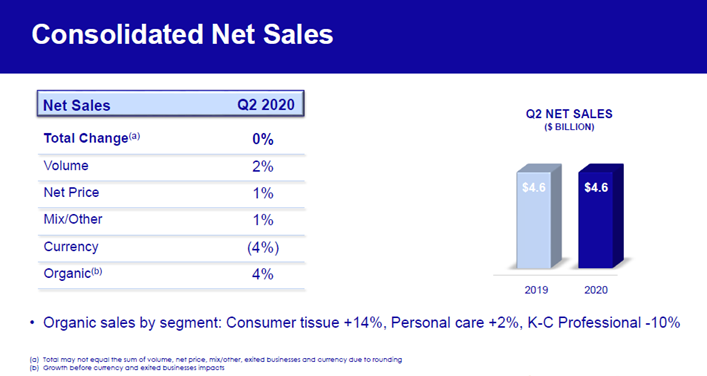

金佰利(KMB.US,2018年中国地区收入占比3.5%,公司主要产品包括尿布、面巾纸、纸巾、成人尿布、手术服和一次性面膜),二季度中国个人护理产品收入中双位数增长。剔除汇率因素,二季度内生收入增长4%,其中销量增长2%,价格和产品组合各因素贡献1%。尽管过去几个月,市场受到公共卫生事件扰动,但公司在全球供应管管理中仍然占据优势,二季度并没有受到明显影响。与此同时,公司在积极地加快电商和数字化战略,以在新常态下促进公司的长期发展。公司正在积极地将在中国和韩国市场汲取的电商和数字化战略推广至全球。分产品看,个人消费纸巾二季度增长高达14%,个人护理增长2%,商业用品下降10%。分市场看,北美地区个人产品二季度增长12%(个人护理增长5%,个人消费纸巾增长22%),但商业用品品下降3%。

中国市场,公司二季度个人护理销售收入实现中双位数增长;关键产品的市场份额处于持平或上升状态(其中,婴幼儿护理产品市场份额持平,而女性护理产品上升);据管理层,中国市场整体二季度业绩表现呈稳定上升趋势。

向前看,管理层对公司未来业绩表现持乐观态度,并提高了对内生销售收入增长率和利润增长的预测;目前公司预计有机销售收入在未来将实现4%至5%的增长率。

(编辑:曾盈颖)