当市场还未打破传统“A+H”股估值观念的桎梏,国际前沿的投资机构已开始当起了长期价值投资的“吹号人”。

7月8日,海普瑞(09989)正式在港交所挂牌上市,成为今年首家实现“A+H”的生物科技公司。就在市场还在为“A+H”股估值进行判断时,国际知名投资机构高盛已在海普瑞上市10日内,4次出手增持该公司。

智通财经APP了解到,在海普瑞上市次日(7月9日),高盛便以每股均价17.75港元买入海普瑞217.25万;随后又分别在10日、13日和16日连续3次增持。最新的持仓数据显示,高盛当前持有海普瑞5761.7万股,持股比例升至26.18%。

高盛对海普瑞的连续增持,无疑给了投资者以良好的投资风向标,向投资者明示了这家头部医药公司的投资价值。

不过对于普通投资者来说,投资判断的依据最重要的还是一家公司的实际经营能力以及构筑的护城河,而海普瑞之所以未来成长确定性高,具备中长期投资价值,正是因为公司具有强劲的业务实力、创新能力以及较深的发展护城河。

从盈喜看公司成长护城河

身为国内医药行业的龙头企业,核心产品保持持续市场领先,创新管线研发稳步推进,让海普瑞实现了今年上半年业绩的稳健增长,也提高了公司的成长确定性。

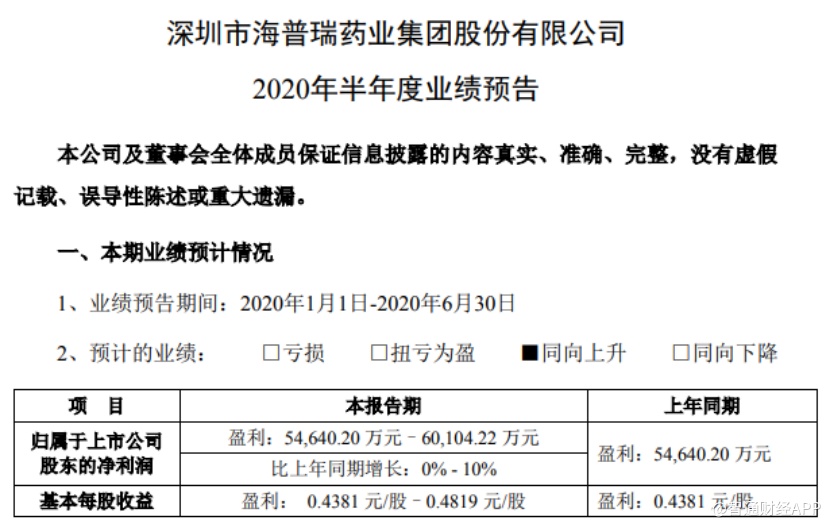

智通财经APP了解到,7月14日晚间,海普瑞发布了其2020年半年报盈喜。

公告显示,2020年上半年,海普瑞实现归母净利润5.46亿元-6.01亿元,同比增长0-10%;扣非后归母净利润同比增加620%-690%,业绩保持较快增长势头,而这也充分验证了公司良好的成长性。

公司净利润的大幅增长,离不开公司肝素产业链、CDMO等多项业务的持续全面爆发。

据智通财经APP了解,得益于“金标准”抗凝血及抗血栓药物依诺肝素在海外市场持续放量,海普瑞全球医药市场上的话语权和竞争力正持续增强。海普瑞是国内为数不多的同时通过美国FDA和欧盟CEP认证的制药企业之一,目前公司的依诺肝素钠制剂已在全球数十个国家或地区完成了注册,包括36个国家市场获批,15个国家销售。

以欧洲市场为例,海普瑞的依诺肝素钠制剂在欧洲市场销售量占比达到17.8%,其中在英国和波兰已占据最大市场份额,在意大利及奥地利占据市场领先地位。今年6月,依诺肝素获瑞士批准上市,将让公司进一步实现对欧洲市场的全面覆盖。

在国内方面,数据显示2019年海普瑞依诺肝素注射液市场占有率超过10%。该品种现已完成技术审评,有望成为首家过评的依诺肝素制剂企业。

目前依诺肝素制剂已经被纳入山东等多省市地方集采目录,据悉,近日举行的国家集采相关会议流传出的拟开展带量采购500个药品名单中,该品种赫然在列。由于公司在肝素制剂市场具备先发优势,有望快速抢占市场份额,持续提振整体收入规模。

不难看出,海普瑞已形成了较强的肝素全产业链竞争优势,这在保证海普瑞盈利能力持续提升的同时,还为公司构筑了一条宽阔的成长护城河,成为其稳定估值的重要基石。

创新研发持续推进 估值增长迎来新周期

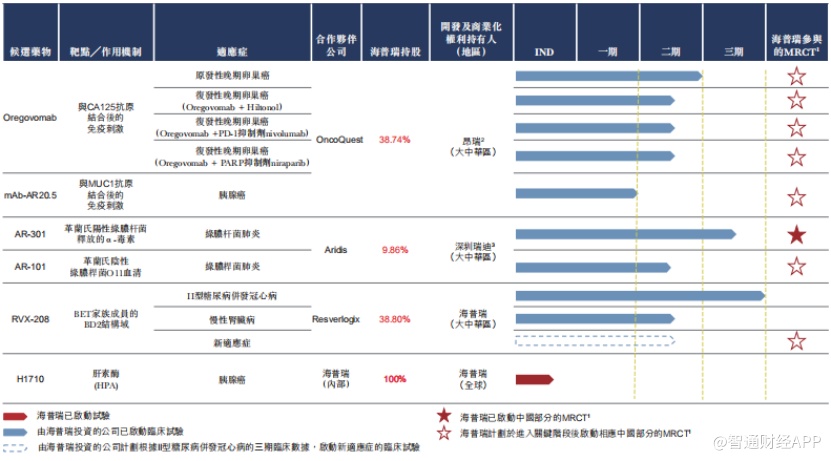

海普瑞之所以具备较高的投资潜力,并被高盛等国际知名投行看好,不仅在于公司在肝素领域的龙头地位,还在于公司近年来持续在创新研发上发力,其全面合理的多阶段创新药管线投资布局,为公司估值的持续提升提供了充分的想象空间。

海普瑞的创新研发领域,拥有多个全球首创的创新产品,包括用于晚期原发性卵巢癌治疗的Oregovomab、用于金黄色葡萄球菌肺炎的AR-301、降低II型糖尿病人严重心血管事件发生率等的RVX-208,均处于全球III期临床研究评估阶段。

值得注意的是,海普瑞创新研发管线的核心候选产品已得到了FDA权威认证。以RVX-208为例,今年2月,RVX-208便已被FDA授予突破性疗法认定(BTD)。资料显示,过去5年中,FDA在心脑血管领域一共仅授予过二项BTD,而RVX-208就获得其中一项。获得BTD认定后,FDA会加大资源投入,使得可以迅速推进工作。

今年6月,美国FDA批准RVX-208的BETonMACE2关键性III期临床方案,使之在研发上取得重大突破性进展。

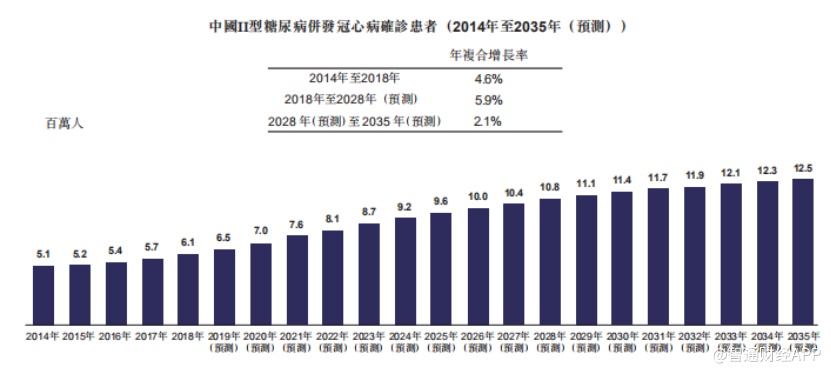

在适应症方面,RVX-208主要用于降低II型糖尿病、高危心血管疾病、急性冠状动脉综合征及低高密度脂蛋白(HDL)病人的主要不良心血管事件发生率。II型糖尿病并发冠心病在中国属于发病率较高的病种,2014-2018年,该病在中国地区的确诊患者从510万增至610万,并预计到2028年达到1080万,2035年达到1250万,其中2018-2028年确诊病患复合增长率达到5.9%。可见,RVX-208商业化后的市场发展潜力不容忽视。

此外,智通财经APP了解到,向CDMO转型是海普瑞实现其全球化的重要一环。由于CMO/CDMO处于精细化工行业和医药公司的中位,使得特色原料药龙头企业向其转型具有天然优势。

海普瑞在2015年通过并购赛湾生物,布局生物大分子CDMO业务,帮助公司快速建立了生物大分子药物的研发和生产平台。

公司2019年财报显示,CDMO业务营收从2016年的3.45亿元增长至2019年的7.88亿元,同期毛利率从10.63%提升至30.59%,利润增长边际效应显著。2020的半年报预喜也提及了CDMO业务收入增长、毛利额及毛利率增长边际效应显著对扣非净利润大增的重要贡献。

综上所述,海普瑞在业务上,既拥有成熟且高增长的产品,又拥有多个全球首创的临床新药;在发展战略上,除了销售“走出去”外,公司的生产运营和研发也均在朝全球化的方向发展。

在如今创新药全球化不断加强的发展趋势下,海普瑞有望实现进一步的价值重塑。在这一逻辑下,投资者便不难理解,高盛等国际知名投资机构为何在当前的股价低位大量“囤货抄底”。