2019年9月,百威亚太(01876)几经波折后终在港股成功上市。肩负“子还母债”使命,公司第二次IPO虽较首次集资额目标缩水近半,但依然保持在市场认定的高位。

自百威亚太最终以净集资额381.54亿港元上市后,随之而来的则是等待市场给予其真正估值。据智通财经APP了解到,自百威亚太上市后第十日,公司股价便开始走入下行趋势。截至2020年首日,百威亚太股价正式跌破发行价。伴随着公共卫生事件给行业带来的冲击,公司股价则在上市后逾半年以来均维持发行价之下震荡,股价最低点较首日市值蒸发逾千亿港元。

7月30日,百威亚太一纸2020上半年业绩公告,带动了公司股价4.9%的上涨。距离上市周年还有两个月之际,公司股价围绕27港元震荡,终恢复触及至发行价水平。

收入增速逊于机构预期

据财报显示,百威亚太于2020

H1实现收入25.75亿美元,同比下降26.9%;毛利为13.27亿美元,同比下降29.8%;归母净利润达1.85亿美元,同比下降69.5%。其中,据汇丰环球此前预计,公司二季度收入将下跌约7%,而公司二季度实际收入跌幅达10.2%,逊于预期。

实际上,自啤酒行业经历市场整合期之后,全国啤酒销量便进入低速质增长期。据GlobalData 数据显示,2013-2018 年中国啤酒消费量 CAGR 为-2.0%。受行业周期影响,百威亚太于2019年收入便同比有所下降,而受公共卫生事件影响,啤酒行业于2020上半年尤其是夜生活渠道受到严重冲击,百威亚太上半年业绩则进一步遭到重创。

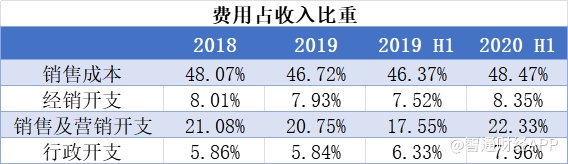

其中,公司上半年每百升收入下跌

1.7%,净利率由2019年上半年17.15%下降至2020上半年的7.61%,达到近三年来最低水平。在费用率方面,公司销售成本、经销开支、行政开支及销售及营销开支占收入比重均达到历史高位。

其中,公司上半年每百升收入下跌

1.7%,净利率由2019年上半年17.15%下降至2020上半年的7.61%,达到近三年来最低水平。在费用率方面,公司销售成本、经销开支、行政开支及销售及营销开支占收入比重均达到历史高位。

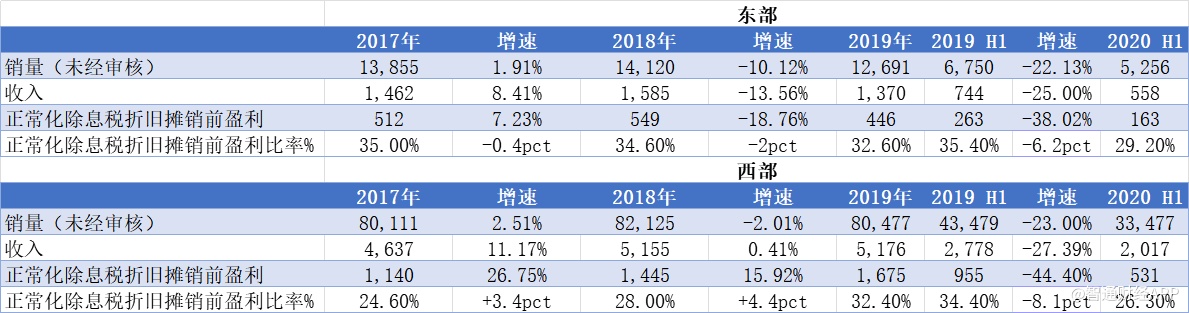

具体而言,百威亚太西部地区销量受影响更大。据智通财经APP了解,2020上半年,公司在亚太西部地区销量下跌约23%,整体收入下跌25.5%,若计入汇率变动影响,则下跌27.4%;东部地区销量下跌约22%,整体收入同比下跌15.4%,若计入汇率变动影响则下跌25.0%。

中国市场强劲复苏

整体来看,公司上半年业绩表现并未体现出太大亮点。而业绩发布后公司股价受到提振,则或与公司6月销量获得强劲复苏,以及下半年行业回暖预期有关。

据智通财经APP了解到,2020年上半年,百威亚太总总销量同比减少22.2%,而二季度则仅同比减少了6.1%。其中二季度销量表现较一季度改善,则主要与中国市场强劲复苏有关。2020年6月,公司在中国市场更是实现了历史最高单月销量。

具体来看,公司在中国市场销量自二季度以来便逐渐复苏,其中4月仍实现17%跌幅,而至5月、6月便开始实现个位数增长。而值得一提的是,于6月的“618狂欢节”期间,百威在天猫及京东平台均成为销售额第一的品牌。据尼尔森资料显示,二季度,公司电商渠道领先优势已扩大至第二名市场份额的两倍以上。电商促销,或成为公司6月销售强劲复苏的主要原因。

由此来看,公司二季度销量跌幅放缓主要源于零售渠道的回暖。而相比而言,公司夜生活渠道复苏进程整体仍较慢。

对于下半年公司销售预期,多数机构则持较乐观态度。其中,天风证券发布研报表示,啤酒基本面拐点逐步验证,行业性机会持续强化。汇丰环球在预计公司二季度收入实现7%跌幅以外,同时预计公司于第三、四季度将分别实现8%、7%的收入增长。

据大摩预计,实物需求会在第二季底恢复正常,而服务性消费预计于第三季底将完全恢复,且预计不会出现第二波公共卫生事件。展望未来发展趋势,中信证券更是给出了公司全年收入端保持双位数增长的预期。

而实际上,为提振消费,百威亚太自五月下旬起也作出了多种努力。其中,据智通财经APP了解,百威亚太于广东推出了Bud Light,进一步提升其在高端类别的领先地位;核心+类别方面,推出了以全纯麦芽酿制的全球知名德国啤酒贝克;风味啤酒方面,则将雪津荔枝啤酒推至全国,注入流行夏季水果元素。

据百威亚太联席主席兼首席执行官杨克表示,随著国内逐步重启经济活动,公司旗下各个销售渠道表现都有明显改善,相信下半年表现会令人鼓舞。此外,印度等地区增长仍然缓慢,尚难以预测实际目标。

未来公司则仍将留意亚洲地区的并购机会,而对于是否计划扩充日本市场,杨克则表示,由于日本对行业对啤酒成份的规管较严谨,公司尚没有收购及合伙动作。

而从行业整体趋势来看,在人口老龄化趋势下,行业步入成熟期后,行业长远仍面对整体销量下滑的趋势。受此次公共卫生事件影响,啤酒行业正迎来一场关厂潮,被市场视为是行业迎来盈利表现提升拐点的信号。然而,据中金公司表示,企业关厂后公司盈利能力短期会有短暂明显提升,但无法带来长期盈利能力提升。

由此,行业未来几年内的主战场或依旧围绕高端市场不变。其中,据川财证券表示,对标美国及主要亚太成熟市场 CR5 市占率维持在 85%以上,我国CR5 市占率于2018年为70.4%,未来仍有持续提升空间。