三个交易日累计涨幅高达61.3%,刚登陆资本市场十多天的新娱科控股(06933)就开启了疯狂行情。

智通财经APP了解到,主要从事手游研发与发行业务的新娱科控股,于2020年7月15日正式亮相港股资本市场,上市之后的9个交易日都表现平淡,但7月28日当天,新娱科以较前一个交易日近乎翻倍的成交量完成了21.6%单日涨幅,随后7月29日、30日,继续录得5%、26.4%的大幅增长,累计涨幅高达61.3%。

目前来看,新娱科逐步加强自研能力和加强发行渠道能力的发展战略,恰巧遇上云游戏大幅推升行业增长空间,公司业绩增长预期也在持续水涨船高。

自研投入增加,利润水平逐步提升

从硬件设备到自研游戏发行,新娱科正逐步走向游戏企业主流之路。智通财经APP了解到,公司在产业链中扮演着游戏开发商、发行商、联合发行商、分销渠道等多个角色。公司的运营主体为顶联科技有限责任公司,2014年开展电子设备销售业务,2015年拓展开发业务及开始开发手机游戏,2016年又进入手游代理发行行业,之后的2018年开始发行自主研发的游戏。

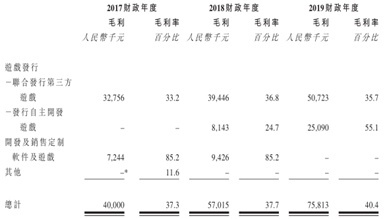

从近些年业绩表现来看,公司营收规模、利润率在同步提升。数据显示,得益于2018年的自主开发游戏业务和2019年联合发行第三方游戏、自主开发游戏同步提升,其中2018年发布自研手游《虚空风暴》及《公主遇险记》,于2019年分别带来3510万元和1040万元的营收,公司2017至2019年财年营收规模分别实现1.07亿元人民币(单位下同)、1.51亿元、1.88亿元,复合年增长率为32.3%。最新2020年2月,公司还推出了一款自研游戏《醉计三国》,截至今年4月末为公司带来2150万元的收入。

毛利率方面,公司2017-2019财年分别录得37.3%、37.7%、40.4%,其中2018年增长主要原因是营收占比最大的联合发行第三方游戏,毛利率由2017年的33.2%提升至36.8%,首年自研游戏毛利率仅24.7%拖了当年后腿,不过2019年自研游戏毛利率大幅提升30.4个百分点至55.1%,拉动整体毛利率水平提升至40.4%。

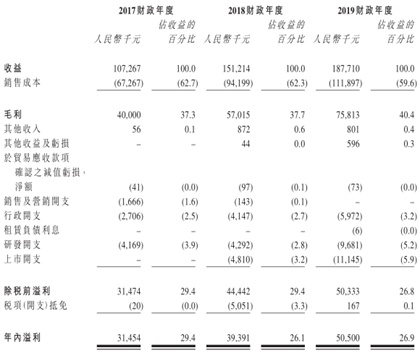

而净利润方面,公司2017-2019财年分别录得3145.4万元、3939.1万元及5050万元,呈现逐年增长态势。然而净利率方面,2017-2019年分别为29.4%、26.1%和26.9%,出现一点波动,不过2018年有营收占比3.2%的上市开支和3.3%所得税开支拖累,2019年研发开支营收占比由2018年的2.8%提升至5.2%,还有5.9%的上市开支影响,综合考虑上述因素,公司近年来的经营利润水平其实是有较为明显增长的。

目前稳步走在主流游戏企业路上的新娱科,还碰上了云游戏行业大机遇。

增长空间巨大的云游戏,再遇催化加速

游戏行业发展至今已经进入存量竞争时代,降低成本同时提高用户体验的云游戏却有着庞大的增长空间。智通财经APP了解到,随着3A游戏逐渐发展,画质、剧情等水平逐渐提升,随之而来的是对电脑配置要求的水涨船高,高昂的硬件购置成本将许多潜在游戏用户拒之门外。此外还需要考虑更新换代的问题,看似先进的配置可能随着游戏技术进一步发展,在短时间内就落伍,导致用户需要重新更换硬件。若用户选择云游戏,则无需考虑电脑配置上的问题,只需具备视频解码功能即可流畅运行大型游戏。玩家们只需要支付一部分费用即可在配置落后的电脑上体验高品质游戏。

同时,云游戏将游戏及游戏数据放在平台的服务器中,用户并不需要下载庞大的安装包,免去用户下载烦恼,真正做到即点即玩,这能够有效地刺激用户去接触新游戏。再加上,由于云游戏摆脱客户端约束,游戏在云端服务器运行,可以杜绝游戏外挂等作弊手段,游戏内平衡性得到一定改善,提高用户的游戏体验。

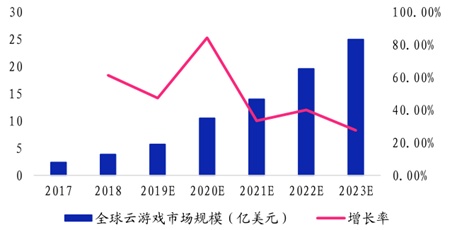

根据最新的调查数据显示,云游戏兴趣用户占到近八成,以年轻男性用户为主,且有 15%的用户已经在付费体验云游戏,机构进行产业调研和走访得知,根据云游戏渗透率,得出中性条件下(假设渗透率为 30%)未来 5 年内云游戏的潜在用户规模有近 2 亿,参照目前的 ARPU 值水平,云游戏市场规模在百亿级别。未来几年云游戏的发展速度将保持在高位,尤其是国内市场,2024年云游戏市场规模将超过400亿元,较2020年有超10倍的增长。

China Joy及云游戏产业大会,还在催化5G云游戏加速发展。智通财经APP了解到,本届China Joy将新增5G云游戏主题展区。7月16日,中国移动子公司咪咕文化与顺网科技举行战略合作“云”签约仪式,中国移动成为China Joy“5G独家运营商合作伙伴”和“5G云游戏移动算力独家合作伙伴”。顺网科技将在展区开设多功能产品体验区,并进行云游新品顺网云玩首发售卖。同时,首届全球云游戏产业大会将于7月31日举办,此次大会的开展将成为云游戏在中国开启快速发展的新标志。

云游戏作为全新的产业,游戏研发商、云游戏服务器提供商与云游戏平台之间的分成方案未建立统一的标准,商业模式仍待进一步挖掘探索。当前云游戏市场仍处于起步阶段,目前现阶段云游戏的商业模式主要通过游戏平台进行订阅会员模式、时长模式、游戏内付费等,再分成给云游戏服务器提供商、游戏研发商。

此次新娱科上市募资资金主要就是用于游戏开发与发行,其中近33.1%的资金用于提升游戏开发能力及扩展游戏组合,46.1%的资金用于加强发行能力,近13.7%的资金用于建立一个综合游戏分销平台等,无论是游戏开发与发行渠道加强,均有望在云游戏高速发展下受益。综上来看,持续在游戏开发与发行渠道投入的新娱科目前业绩增长态势并不弱,后续还有望受益于云游戏行业性机遇,公司目前的确有不低的值博率。