本文来自微信公众号“集邦新能源网”。

硅料

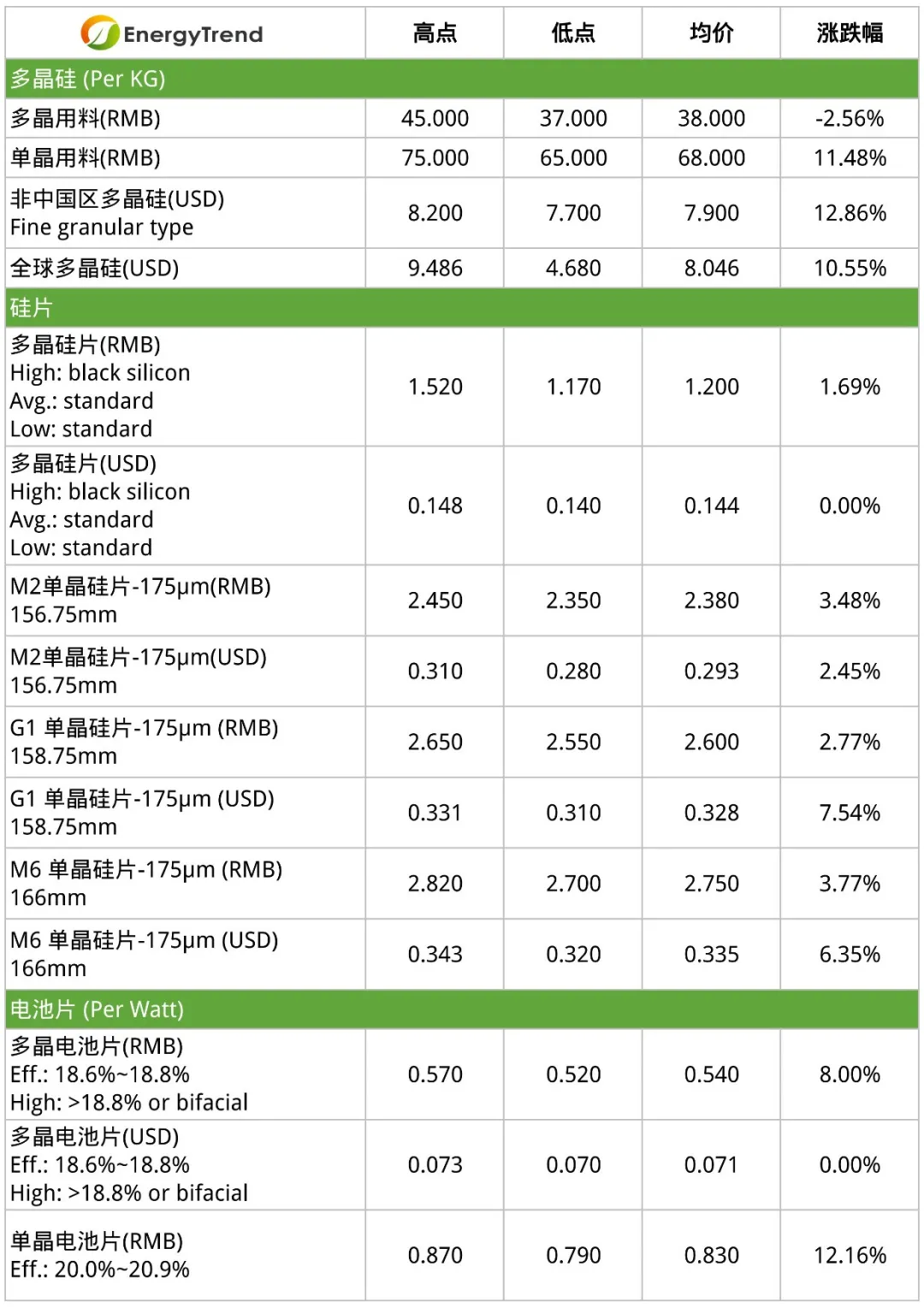

本周硅料市场报价如预期持续抬升,当前整体单晶用料成交价格上调到68-70元/kg,海外市场硅料报价已同步上调至7.7-8.2美元/kg,全球多晶硅报价高点可达9.486美元/kg。 接近月底又是各厂商洽谈八月份订单时间,由于现在市场上整体供应量稍微紧张,下游硅片厂商虽然有意压价,但议价能力不足,且硅料厂随时面临无料可售的局面,部分厂商反馈近期由于硅料价格上涨幅度过快,市场上变化太大,原本一月一签的料单,已经改成一周或两周一签。展望八月硅料市场走势,硅料供应不足的市况将会持续,单晶用料的成交价格有望继续上扬。

硅片

本周硅片价格整体上调,涨幅约在RMB0.03-0.1/片。其中G1单晶硅片价格上涨至2.55-2.65元/片,而M6单晶硅片涨势更为明显,价格上调至2.7-2.82元/片。 受下游需求放量及硅料厂价格上调直接影响,推动单多晶硅片市场掀起价格上涨模式。自上周一线硅片大厂跟进调涨,硅料紧缺涨价的成本压力继续向下游市场传导,适逢在洽谈八月份订单的企业纷纷跟涨,但本周成交形势未如预期般明朗,除一线企业订单已确认且出货顺畅外,其余企业对价格仍处于博弈阶段。

电池片

本周电池片单晶电池价格上调明显,特别是高效电池部分,其中G1 、M6单晶电池片均价已上涨至0.85元/W和0.87元/W。多晶电池片也跟着微幅调涨,均价上调为0.54元/W。 此轮一线电池片厂公布八月份定价后,涨幅超过上游,或反映出电池片企业对后续上游持续缺货的预期。而其余中小企业纷纷跟进,全面调涨电池片价格的举措,对于非一体化厂商和成本相对较高的N型产品供应将带来极大的压力。

组件

本周组件价格不论海内外市场皆全面止稳。目前虽有少部分企业因应成本上升而尝试调涨报价,但下游终端市场并未接受,本周成交订单价格大致与上周持平,>325W/>385W 组件维持在1.45-1.57元/W。上下游的博弈局面是否明朗,下周或见分晓。此外现阶段组件所需辅材产品也出现供应紧缺,价格上调趋势,对企业而言或将优先服务于盈利性较强的市场订单。但就目前海外市场来看,目前美国市场卫生事件高位震荡,中南美地区墨西哥、阿根廷、巴西卫生事件持续扩散,亚洲的印度、日本、菲律宾、印尼出现卫生事件攀升迹象,第二轮卫生事件或继续延缓终端市场的全面复苏。

(编辑:李国坚)