本文来自中信证券研报,作者:姜娅、冯重光。

核心观点

受K12业务司扩张带来的人员及技术投入大幅增加,新东方在线(01797)2020财年预告亏损7~8亿元,亏损超出预期。公司K12业务在过去一个财年蓄力打磨,东方优播加速校区扩张下沉,双师大班尝试多样化获客打法。考虑在线K12市场正处于渗透率快速提高过程中,公司作为新东方集团的在线平台,具备极强发展潜力,维持“增持”评级。

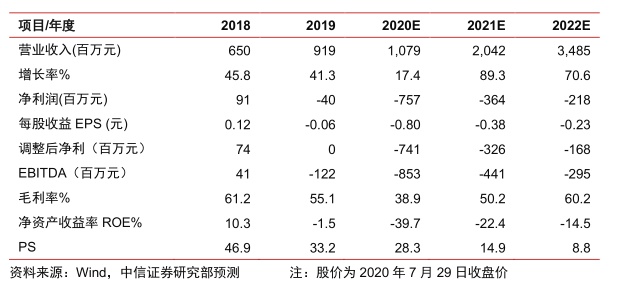

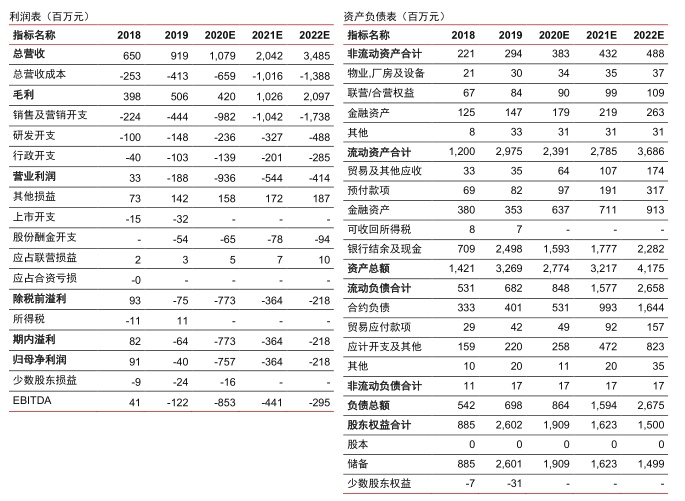

事项:公司发布2020财年业绩预告,预计亏损7~8亿元,高于我们此前预期的亏损5.7亿元。我们估计主要与K12业务扩张带来的人员规模快速增长以及自研直播系统等技术投入有关。春季免费课初期为应对业务扩张,公司K12主讲人数由2020财年上半年末的100余人实现翻倍增长,辅导人数由500余人增长至2000余人。自研直播系统在此期间全面应用,相比第三方系统其可控性、稳定性以及功能拓展性得到进一步保障。

东方优播加速校区扩张下沉。东方优播至2020年1月底进驻175个校区、相比2019财年末增加112个,公共卫生事件爆发后有所停滞,目前共进驻177个校区。新的财年东方优播扩张步伐再起,估计仅7月就有15个省的50家新校区陆续启动,2021财年有望保持2020财年的开校节奏,县级市下沉成为低线深度获客的重要布局。预计2020年暑期可如期完成60万人次的招生计划,随着老校区爬坡以及新校区进一步拓展,2021年暑期招生人次有望进一步翻倍增长,预计2021财年有望实现近6亿元确认收入。

双师大班尝试多样化获客打法。新东方在线K12双师大班在过去一年不断打磨,在课程分层、引流渠道、群运营维护等方面均有显著积极变化。K12双师大班通过春季免费课获得2000万报名人次,在今年暑期双师大班尝试了微信裂变、课程分销、拼团课、公开课引流等多种方式进行拉新转化,但未见做大规模品牌广告或信息流广告投放。前期春季免费课积累的庞大用户有望在未来进行持续转化,K12双师大班发展正逐步提速,预计2021财年有望实现5亿元以上确认收入。

风险因素:在线教育监管趋严,获客成本上升,K-12业务发展不达预期。

看好长期前景,维持“增持”评级。东方优播的模型基本验证跑通,作为K12在线小班的领头羊不断快跑加速布局。公共卫生事件期间免费课程带来的庞大用户积累、过去一年公司持续的优化迭代、一直以来背靠新东方的资源优势是我们认为公司假以时日终将兑现禀赋的重要原因。受公司加大师资及技术储备以及公共卫生事件期间加大营销投放力度影响,2020财年亏损明显扩大,2021财年收入有望实现快速增长、亏损同比收窄,调整20~22财年EPS预测至-0.80/-0.38/-0.23元(原为-0.60/-0.30/-0.21元)。考虑在在线K12市场正处于渗透率快速提高过程中,公司作为新东方集团的在线平台,具备发展基础、作为港股在线教育唯一标的具备稀缺性,建议配置,维持“增持”评级。

(编辑:张金亮)