本文来自微信公众号“杏林建研”,作者:邱冠华。

报告导读

投资要点

7月29日,第三批全国集采正式文件发布,具体规则上整体沿用第二轮全国集采规则,主要差异在于①针对实际申报企业数较多的品种,最多入围企业数有所增多(大于11家最多8家中标);②在采购量和采购周期安排上,区分对待部分抗生素品种和注射剂品种(主要涉及中阿莫西林颗粒剂、利奈唑胺口服常释剂型、莫西沙星氯化钠注射剂等)。我们认为,部分品种区分对待或考虑到注射剂一致性评价和竞争格局的因素,整体看主体规则符合预期。

报价及竞争格局展望:降价压力下,业绩兑现进一步分化

根据《国家医保局财政部关于国家组织药品集中采购工作中医保资金结余留用的指导意见》,医保结余奖励政策下未中标企业更难以进行院内市场的“二次开发”和院外市场拓展,配套政策下药企集中度提升或进一步加速,部分大市场、多竞争者的品种或存在较明显的降价压力。

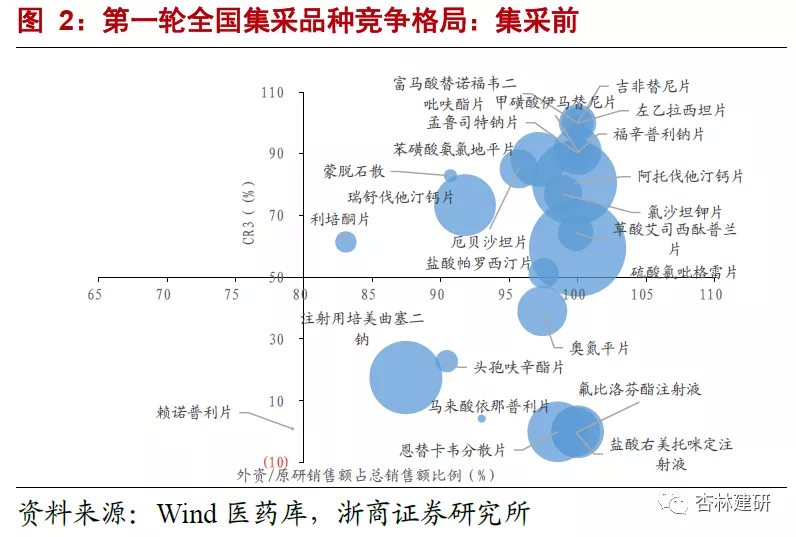

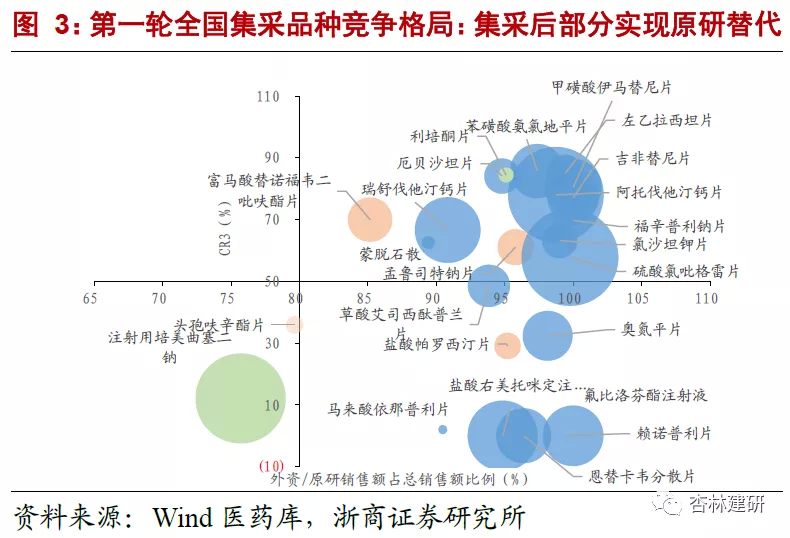

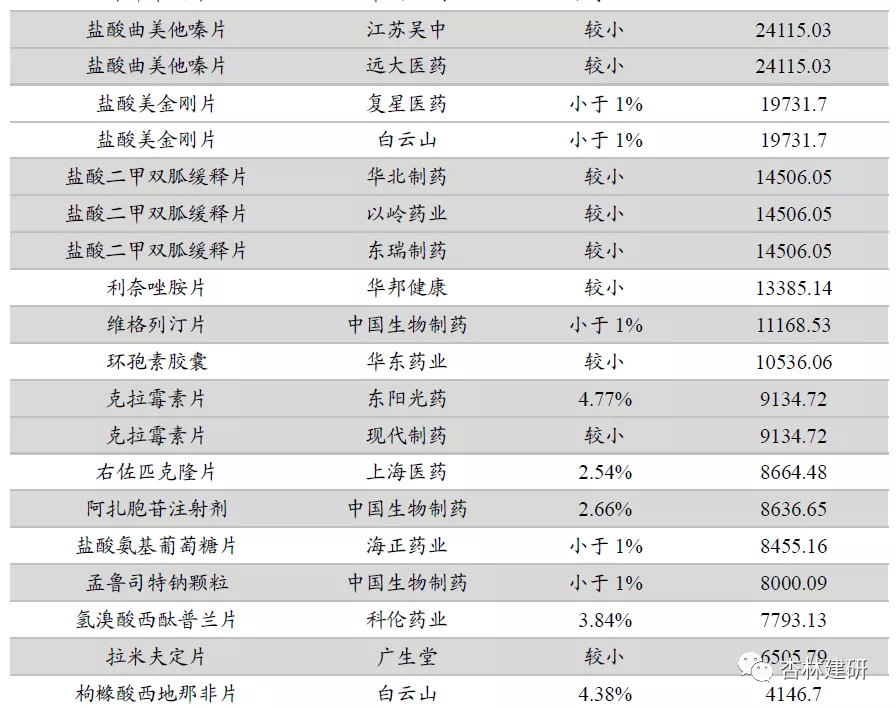

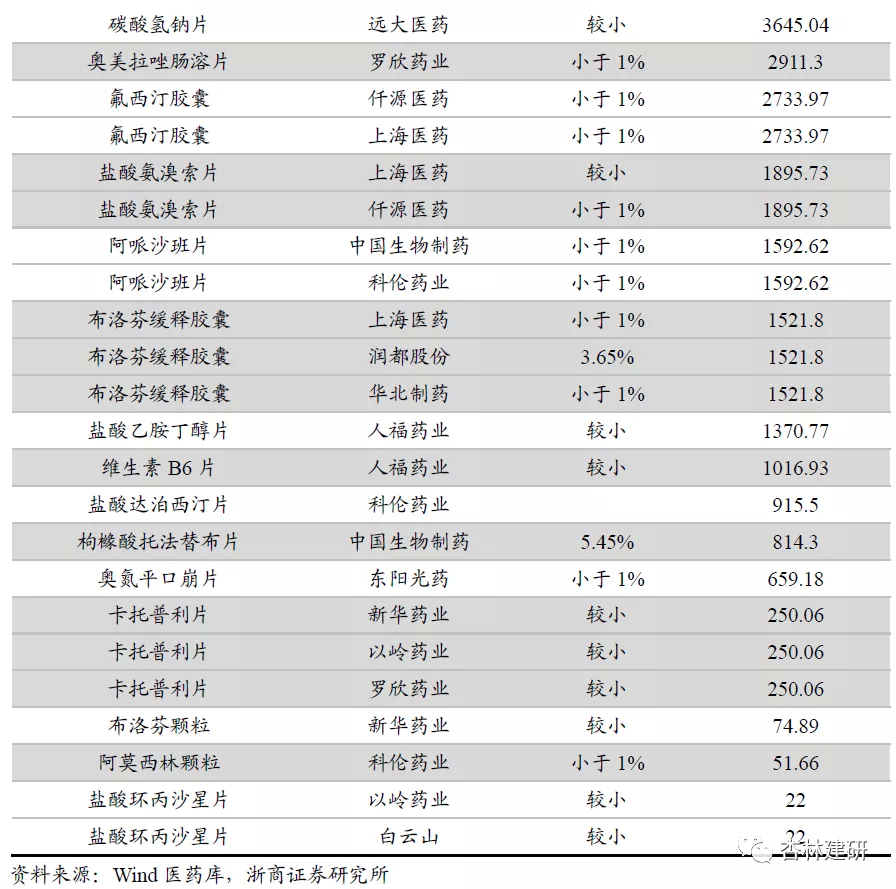

综合前两轮全国集采中标和未中标企业的业绩表现,我们认为,当中标企业具备原料药成本优势、中标品种在中标前市占率较低的情况下,全国集采中标有望改善制剂盈利能力和现金流情况;在医保结余政策和国家、地方集采相补充的情况下,公司未中标的存量大品种市场空间将逐步萎缩。从这个角度出发,在第三轮全国集采中,我们建议关注存量品种市占率和销售规模相对大的公司在集采中的表现,例如非布司他片(涉及恒瑞医药、复星医药等)、来曲唑片(涉及恒瑞医药等)、匹伐他汀钙片(涉及复星医药等),具体品种见后文梳理。

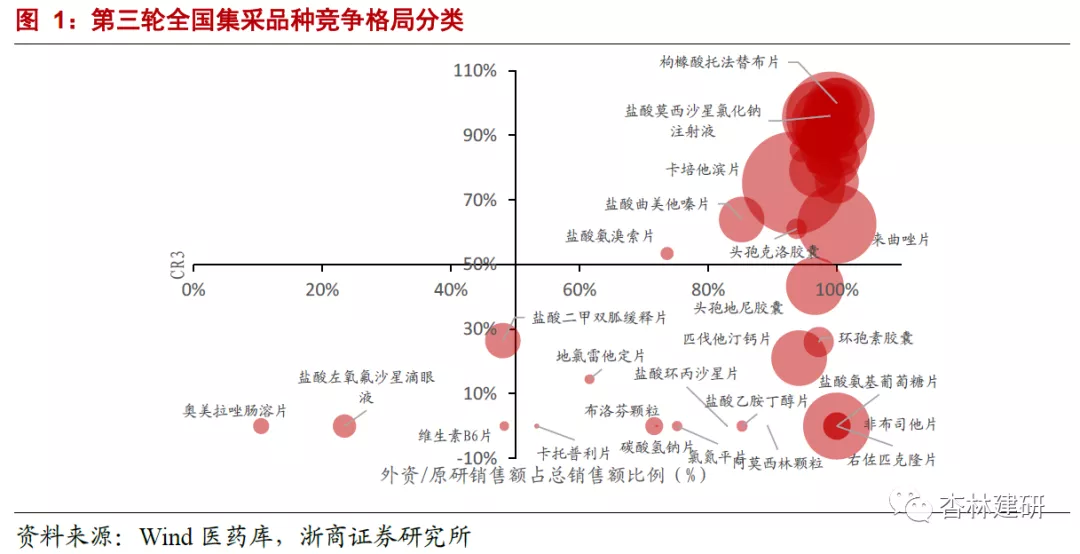

分析第三轮全国集采品种的竞争格局,我们认为,大部分品种处于外资/原研占比较高、市占率集中区间,过评企业中,大部分上市公司市占率相对低,中标后理论替代空间较明确,建议关注中国生物制药(涉及品种包括塞来昔布胶囊、维格列汀片、盐酸二甲双胍片等)、乐普药业(涉及品种包括缬沙坦胶囊等)、华海药业(涉及品种包括盐酸舍曲林片等)集采中标表现。

投资建议:关注预期差背后的两大替代空间

集采扩面的大前提下,关注仿制药行业具有技术壁垒的替代空间和成本优势主导的替代空间。我们认为,市场对于部分仿制药标的的投资逻辑存在预期差。在高端剂型、高难度仿制药布局的企业有望在中短期分享较好的竞争格局和原研替代、临床需求增长带来的较高增速,建议关注中国生物制药、绿叶制药(02186)等公司;在原料药领域前向一体化的制剂公司有望通过仿制药销售进一步压低成本,进而通过全国集采中标带动制剂业务放量,建议关注华海药业、乐普医疗、普洛药业等。

风险提示

政策变化风险;部分品种降价超过预期;核心品种未中标风险

(编辑:张金亮)