即使在震荡市,也有一些价值股,被投资机构看上,频繁唱多并给予买入评级。近期,联想集团(00992)就是震荡市中的这类价值股。

智通财经APP注意到,联想集团近日获得多家投资机构的唱多及买入评级,其中包括摩根士丹利及里昂证券等外资大行。6月底以来联想集团已获得超过5次,年初以来获得超过10次的投资机构评级,目标价均价为6.57港元,较7月28日4.53港元的收盘价溢价45%,其中里昂证券更给出7.2港元的高目标价,较当前价格溢价达59%。

值得一提的是,各大投资机构给予买入评级的理由与角度并不相同,分别集中在业务及产品、业绩增长预期、盈利预期以及列入科技指数等方面。

摩根士丹利于7月22日发表研报称,指数基金及衍生产品可以吸引更多投资者及流动性,甚至是吸引在岸市场的投资者,相关的基金发行将触发资金正向流入科技指数成分股,其中联想集团是资金流入的最大受惠者之一。

里昂证券于7月13日发表研报称,联想集团潜在的伺务器份额增长和强劲的服务增长,由于对更敏捷的IT基建需求,将会带动联想盈利增长。

过去几年以来,联想集团实现收入稳健成长和盈利水平的持续提升。在最新发布的2020财年报告中,实现财年收入507.16亿美元,毛利润83.57亿美元,除税前利润10.18亿美元,双双创下历史新高,营收与净利润分别同比增长13%和12%。

交银国际在最近的研报中表示,预计联想集团2021财年Q1个人电脑出货量将比上一季度增长21%,税前利润率将达到6.0%。

联想集团的核心业务为电脑及智能设备业务(PCSD)。公司通过不断提升产品品质,优化产品组合,聚焦中高端市场机会,不仅实现了业务的稳健增长,同时也大大提升了公司的盈利水平。2020财年,PCSD业务实现收入398.59亿美元,创下历史新高,税前利润23.45亿美元,近三年复合增长率为26.8%。

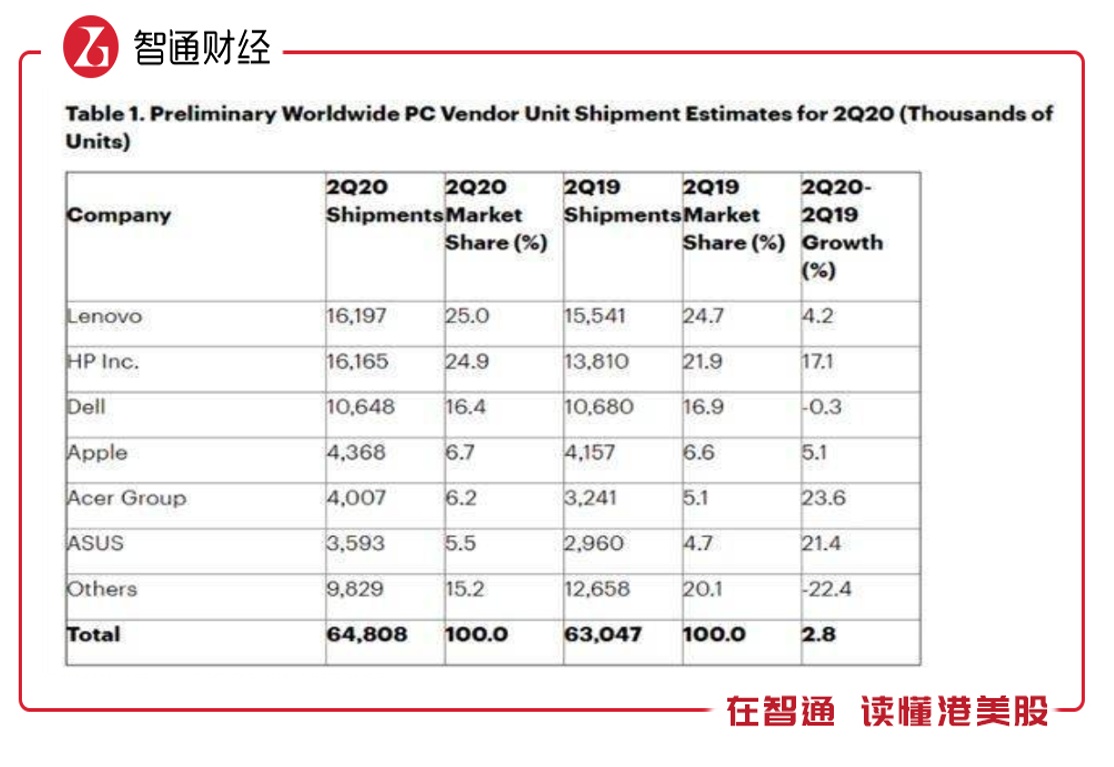

近日,Gartner公布数据显示,今年二季度,全球PC出货量6480万台,同比增长2.8%,而联想出货量1619万台,同比增长4.2%,全球市场份额占比为25%,在全球范围内保持行业第一。

联想集团移动业务于2019财年采取市场聚焦战略,收缩部分市场规模,聚焦潜力市场,主要为拉丁美洲和北美市场,重点是改善盈利水平。截至2020 Q3财季,该业务连续五个季度实现盈利,2020财年本可以实现盈利,但Q4财季受卫生事件影响,亏损0.6亿美元,导致该业务整个财年亏0.43亿美元,但仍比2018财年改善了93%。

值得注意的是,联想集团预热了大半年的拯救者电竞手机近期终于发布。这款手机搭载骁龙865Plus处理器,采用一块6.65英寸AMOLED全面屏及支持144Hz超高刷新率和240Hz触控采样率等,手机性能高且体验卓越,备受广大用户期待。该公司由手机入局“游戏赛道”,一方面丰富产品矩阵,另一方面,这一新的市场机会也有望促进移动业务恢复增长。

联想集团数据中心业务主抓成长。2020财年,该业务在存储、软件定义基础架构和软件与服务业务这三个部门营业额同比均实现双位数增长,软件及服务板块成为增长亮点,收入同比增长43%,收入占比达到7%。

据媒体报道,受公共卫生事件的影响,谷歌将把员工在家办公的期限至少延长到2021年7月,这一决定预计涉及20万名员工,联想作为谷歌全球供应商将持续受益。花旗7月8日发布报告也称,“联想在居家办公和数字化转型等外部环境背景下,将推动计算机和服务器业务的成长”。

联想集团手头现金充裕。截至2020年3月,公司现金等价物为35.51亿美元,折合成人民币为251.8亿元,同比增长33.35%,连续3年提升。这主要得益于经营活动的贡献,2020财年,公司经营活动现金流净入22.1亿美元,同比增长达50%,占比现金等价物62.24%。2020财年,联想集团有息负债率为15.13%,远低于行业平均水平。

2020年4-5月,联想集团完成10亿美元债券发行(6.5亿美元首发,基于资本市场积极反馈,增发3.5亿美元),完成5亿美元银团贷款,在中国成功发行15亿元人民币资产证券化。在全球市场震荡的大环境下,联想强劲的业务成长和稳健的财务,多家投资机构用真金白金表达了认可和支持。

以目前投资机构对联想集团评级的目标价均价算,公司股价存在超过40%的溢价空间。该公司目前的PE(TTM)仅为10.6倍,而其所属的电脑及周边行业的PE值高达59倍。投资者可继续关注公司未来的表现。