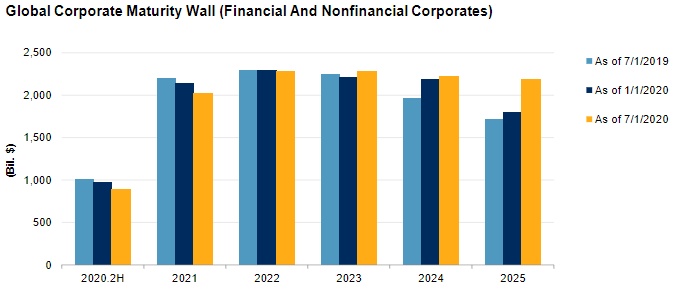

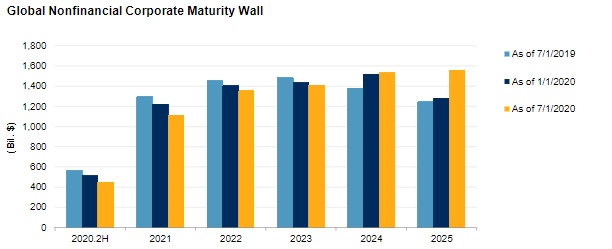

智通财经APP获悉,标普全球评级对全球11.86万亿美元将于2020年7月1日至2025年12月31日到期的公司债(包括债券、贷款和循环信贷工具)进行评级。年初至今,将于上述时间到期的债券总额同比增长了2.3%。在2020年上半年创纪录的债券发行之后,企业已经通过偿还、再融资或其他方式减少了约4%的原本将于2022年到期的债券。这有助于将到期期限从2022年(2.30万亿美元债券到期)推迟到2023年(2.28万亿美元债券到期)。

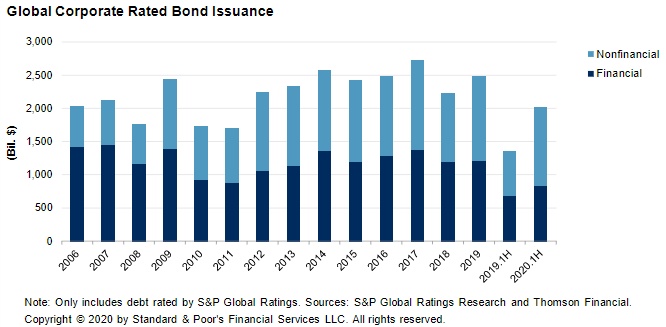

2020年上半年,全球企业债券发行量达到创纪录的2万亿美元,同比增长49%。新债发行激增的一个重要原因是,全球央行为应对卫生事件引发的全球经济衰退而采取行动增加融市场流动性(包括购买公司债券)。这些新发行的债券大部分用于现有债券的再融资和一般公司用途。许多公司试图增加现金余额,以满足营运资本需求或因收入骤减而导致的其他现金流出。

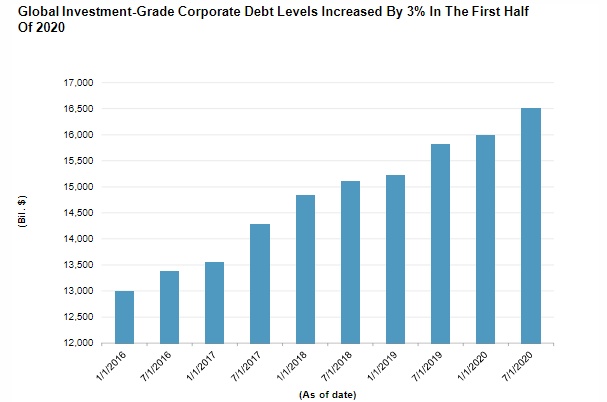

今年上半年,新发行的债券使未偿付投资级(BBB-或更高级别)债券工具总额(包括债券、票据、贷款、循环信贷和永续年金,以及2025年以后到期的上述债券工具)增加了3%至16.5万亿美元。在这些投资级债券中,53%将在2025年底到期。

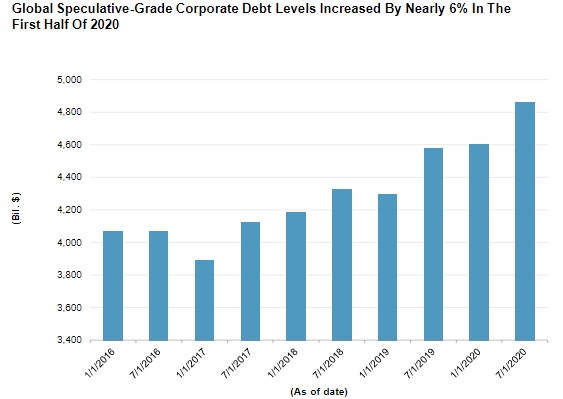

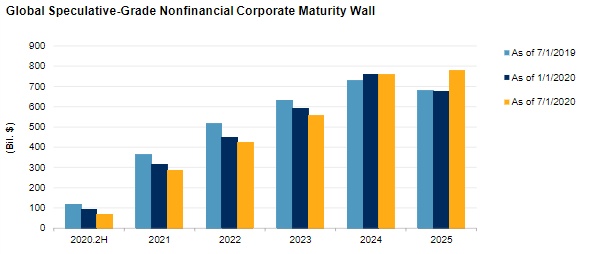

与此同时,未偿付的投机级(评级为“BB+”及以下)债券工具总额增长了近6%至4.86万亿美元。这一增长既源于第二季度创纪录的债券发行,也源于大量债券在2020年上半年从投资级降级为投机级。这些降级债券中的很大一部分都曾因卫生事件和油价暴跌而直接遭受重创。在这些未偿还的投机级债券中,有64%将在2025年到期,这一比例在过去一年里上升了4个百分点,部分原因是降级债券的增加。

债券概述

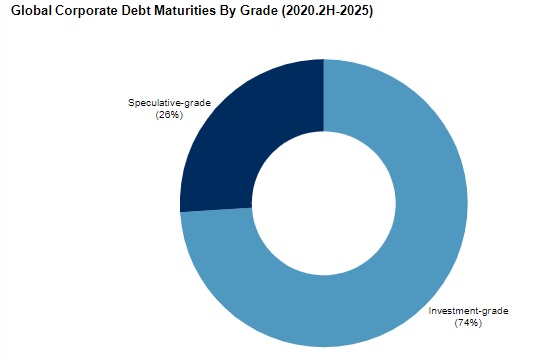

预计截至2025年到期的11.86万亿美元全球债券约占评级债券总额(包括2025年后到期的债券)的56%,这一比例较去年的57%略低。

截至2025年到期的大部分债券来自高评级发行人,标普全球评级预计,债券资本市场将为这些公司提供充足的资金以满足到期需求。在标普全球评级进行评级的截至2025年到期的公司债券中,74%为投资级(评级为BBB-或更高)。另外,非金融服务企业占62%,金融服务企业占38%。

投资者对投资级债券的需求依然强劲。2020年上半年,全球新发行的投资级债券已经超过1.7万亿美元,接近最近几年的全年发行量。在过去三年里,投资级债券的年平均发行量为2万亿美元,而在2022年将有1.8万亿美元的投资级债券到期。

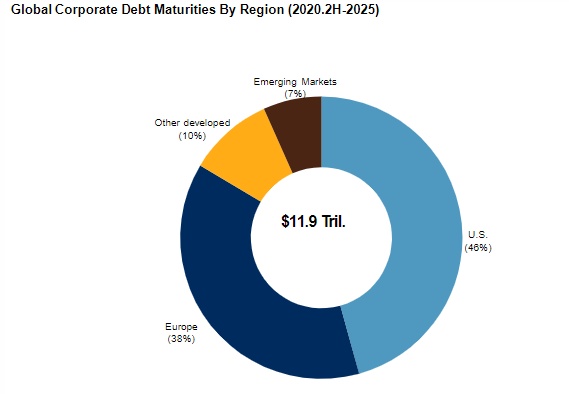

在标普全球评级覆盖的2025年到期的全球企业债券中,按地区划分,美国(包括避税天堂百慕大和开曼群岛)占46%,欧洲占38%,其他发达地区(包括澳大利亚、加拿大、日本和新西兰)占10%。而新兴市场仅占7%,这在一定程度上反映出,标普全球评级对市场不太成熟的债券的覆盖范围比较有限。

债券换贷款

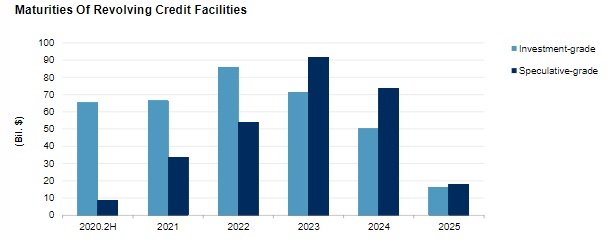

2020年3月,美国和欧洲的卫生事件病例不断增加,许多公司在面临一级发行市场流动性不足的情况下,利用其循环信贷额度进行融资。LCD数据显示,美国企业从循环信贷工具中提取了逾3160亿美元,其中大部分提取发生在3月和4月。相比之下,标普全球评级估计截至2025年到期的循环信贷额度(包括已提取的金额以及未提取的金额)为6348亿美元。目前未偿还的循环信贷额度中,只有6%是在2020年上半年提取的,大部分是在2017年至2019年提取的。

在美联储和欧洲央行采取特别行动增加一级和二级信贷市场的流动性之后,债券发行量在2020年第二季度创下新高。公司从循环信贷额度中提取资金的速度放缓,随后出现逆转,因为在本季度发行的新债券中,用于支付现有贷款和循环信贷额度的比例达到创纪录水平。LCD报告称,第二季度这些以债券换贷款的交易占了400亿美元,这种再融资活动通常会导致债券期限的延长。美国和欧洲新发行的债券一般期限较长(中值为7.7年),而新发行的定期贷款的中值期限较短,为5.9年。

非金融企业债券总额上升

非金融企业截至2025年到期的债券总额上升,届时将有1.56万亿美元到期。2020年上半年新发行的债券中有近1.17万亿美元来自非金融公司,其中一些新债券被用于为未来几年即将到期的现有债券再融资。2020年下半年至2023年到期的债券减少了5%(即2500亿美元),而2023-2024年到期的债券总额增加了10%(增加了2920亿美元)。

在2025年到期的非金融企业债券中,大部分(约61%)是投资级债券。到期的投资级非金融债券在2022年达到顶峰(届时将有9280亿美元到期)。2020年,投机级债券仅占非金融类债券的16%,在随后的几年里,这一比例稳步增长,到2025年接近50%。

按评级类别计算,在2025年到期的非金融债券中,“BBB”所占比例最大(约为39%),为2.9万亿美元,其中不到三分之一(约8580亿美元)的评级为“BBB-”(这是最低的投资级评级)。相比之下,“BBB”在所有非金融债券(包括2025年以后到期的金融工具)中所占的比例较高(约为42%),这是因为投资级债券的发行期限通常比投机级债券更长。

2025年到期的投机级非金融债券达到7779亿美元的峰值

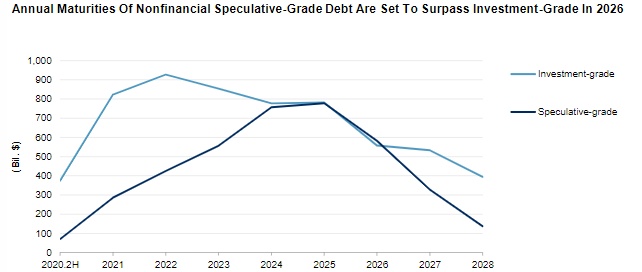

在截至2025年到期的非金融企业债券中,有2.87万亿美元属于投机级债券,这些债券的到期期限集中在2023-2025年(届时73%将到期)。2025年到期的投机级非金融企业债券达到顶峰(预计将有7779亿美元到期)。到2026年,到期的投机级债券将超过投资级债券。然而,标普全球评级预计,在这些年中,到期的投资级债券将继续增加,随着新债券的发行,最终将超过投机级债券。

将于2020年下半年到2021年到期的投机级非金融债券在今年上半年减少了近13%(或540亿美元)。尽管这些债券的减少是因为用新发行债券偿还现有债券,但在2020年和2021年到期的债券中,有近180亿美元在2020年上半年违约(包括不良交易)。今年上半年,违约集中在石油和天然气、零售和餐厅以及消费品行业,其中违约的公司包括:华仕伯(VAL.US)、切萨皮克能源(CHK.US)、露华浓(REV.US)、Chinos Intermediate Holdings A, Inc (J. Crew Group Inc的母公司)和Neiman Marcus Group LTD 。

在截至2025年到期的非金融类债券中,投机级债券所占比例不到40%,这类债券的潜在投资者数量也少于投资级债券。由于投资者较少,投机级债券发行者在市场承压时期可能会在一级市场面临流动性不足的问题。例如,尽管新的投资级债券发行在2月底突然中断了一周,但在3月份的大部分时间里,一级市场基本上仍不对新的投机级债券和贷款发行开放。然而,即使在第一季度末投机级债券发行冻结的情况下,杠杆式债券(包括全球投机级债券和杠杆贷款)发行在2020年上半年仍超过5000亿美元,这是因为债券发行的增长抵消了贷款发行的下降。如果维持这种发行速度,将足以满足投机级发行者的再融资需求。

在截至2025年到期的投机级非金融债券中,有8115亿美元的评级为B-或更低。尽管在融资条件收紧的情况下,这种低评级债券最容易出现再融资压力,但企业有一定的时间对其中大部分债券进行再融资,因为大多数债券将在2023年或更晚才到期。近期来看,有870亿美元的债券将于2020年下半年至2021年到期。

公用事业和消费类产品是非金融债券最高的部门

公用事业和消费类产品是截至2025年到期的非金融债券最高的部门。

其中,消费类产品部门有7630亿美元的债券将在2025年及之前到期,由于卫生事件削减了消费者需求,该行业面临着评级下调和负面倾向(对发行者的信用评级为负面或信用观察中有负面影响的百分比)上升的风险。尽管对品牌消费品的需求增加,但耐用品、服装、化妆品和食品服务等细分行业遭受打击,导致负面评级增加。不过,这些负面评级主要集中在评级较低的发行者,而对投资级发行者的负面评级较少。在截至2025年到期的债券中,投资级债券占62%,其中大部分是由具有强劲现金流的消费品公司发行的。

公用事业公司有7195亿美元的债券将在2025年及之前到期。在这些债券中,83%属于投资级,高评级与该行业的监管性质有关。标普全球评级预计,公共卫生事件之后,该行业将继续面临挑战,包括商业和工业负荷下降、坏账支出上升、缺乏持续进入股市的渠道和养老金不足等。然而,由于投资级信贷高度集中于该行业,预计该行业的整体信贷水平仅会略有下降。

媒体和娱乐行业的投机级债券最多,截至2025年到期的投机级债券为4372亿美元,占该行业截至2025年到期债券总额的66%。媒体和娱乐行业包括住宿、休闲和游戏等细分行业,由于旅行禁令和社交隔离,这些行业的营收和现金流出现了前所未有的下降。

在今年早些时候油价暴跌之后,石油和天然气行业的信贷质量依然疲弱。该行业截至2025年到期的债券为5590亿美元,其中35%是投机级债券。尽管油价部分从低点回升,但标普全球评级预计,未来一年,该行业的低评级发行人将出现大量违约,高收益信贷的资本市场准入受到限制,循环信贷的借款基础减少导致流动性萎缩。

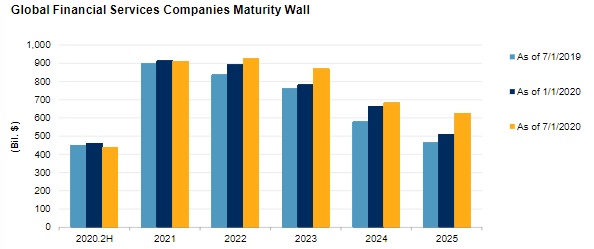

2022年到期的金融债券将达到9239亿美元的峰值

金融服务业截至2025年到期的评级债券有4.45万亿美元,2022年到期的债券将达到9239亿美元的峰值。鉴于数据报告的滞后性,信贷市场可能已经消化了今年剩余的部分债券。

今年年初以来,2020年下半年至2025年到期的金融服务业债券增长5%,增幅最大的是2025年到期的1130亿美元债券。

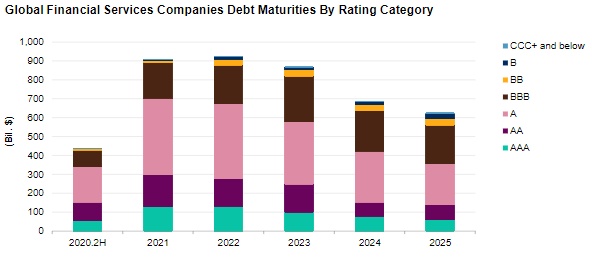

截至2025年到期的金融服务业债券中,有41%属于A类

在金融服务公司截至2025年到期的债券中,约95%被评为投资级。其中,“A”类债券占比最大(41%),其次是“BBB”类债券(26%)。

大部分金融服务债券来自银行和金融机构。虽然由于大流行和石油危机,银行信贷状况突然恶化,但银行评级在这一时期仍保持弹性,因为它们的资产负债表得到增强,并受益于政府对零售和企业市场的大力支持。

金融服务公司截至2025年到期的投机级债券约为2344亿美元。这些债券主要包括新兴市场银行的债券、欧洲银行和美国金融公司的次级债券。

欧洲占金融服务业债券的大部分

按地区划分,在截至2025年到期的金融服务业债券中,欧洲占比最高,为51%(2.28万亿美元),其次是美国(1.25万亿美元),然后是其他发达地区(6553亿美元)。新兴市场占比最低(2622亿美元),该地区约16%的债券是投机级的,这一比例高于其他地区。