今年A股医药板块开启全面牛市,年初至今医药板块涨幅约50%,其中53支个股翻倍,除了少部分ST医药股股价出现下跌,其余股价基本上录的正增长。反观港股医药板块,股价涨幅分化十分明显,年初至今港股医药板块涨幅约15%,157家上市医药公司中,股价涨幅在0%以上的共有74支,下跌的共83支。年初至今港股医药板块中累计涨幅最大的近5倍,跌幅最大的近60%。

因此对于A股医药板块来说,基本上是全面牛市,而港股医药则有一半处于水深火热之中。

智通财经APP观察到,今年港股医药板块中,东阳光药(01558)在整个板块中股价涨幅排名倒数,年初至今股价累计下跌逾43%。除了股价累计下跌幅度大以外,东阳光药今年业绩也堪忧。

7月24日,东阳光药(01558)发布盈利警告,上半年股东应占溢利同比预降35%–45%。受此消息的影响,东阳光药股价两日累计下跌近10%,估值也仅仅维持在个位数,可谓是遭遇一波“戴维斯双杀”。

(行情来源:智通财经)

东阳光药股价和业绩均大幅下跌的背后,或与公司的重磅产品可威(磷酸奥司他韦胶囊)被集采的风险增加有关。

可威的带量采购相关风险增加

随着医改的加速,带量采购成了常态。2020年年初,第一批集采药品已经全国实现采购,第二批带量采购也在逐步落实,第三批集采正在路上。

可威作为仿制药,在带量采购常态化的趋势下,被集采的风险增加。

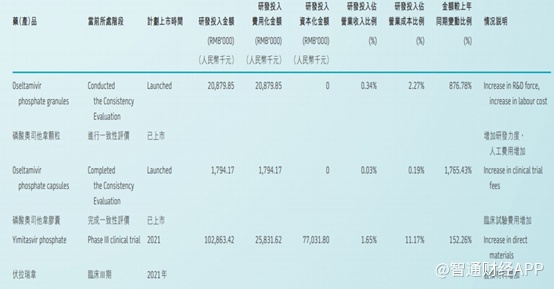

资料显示,在过去几个月,注册的奥司他韦BE(生体相等性)增加。深圳市贝美药业、万汉制药以及中润医药先后在今年的4月至6月先后注册了BE,就连即将登陆科创板的诺泰生物,也有奥司他韦产品,可见奥司他韦当前有多热。

但热门的背后,也意味着市场竞争加剧,预计第二款奥司他韦仿制药最早或于今年年底上市。

多家生产相同的仿制药,不仅仅意味着竞争,还意味着集采的风险加大,而一旦集采,对东阳光药来说,无疑是个不小的打击。集采就意味着要降价,东阳光药目前在奥司他韦市场份额已经拥有超过90%的市场份额,公司产品具有绝对优势,即使大幅度降价拿下所有的份额,但公司很难再获得过去的利润,甚至没有增长。此外,单独一家中标,显然也是不切实际的,因此只要集采,对于东阳光药来说就意味着降价和失去部分市场空间,就是利空。

集采只是资本市场担心的一部分,此次导致公司业绩下降的因素则是由于公共卫生事件的影响。

对于今年上半年业绩下滑的原因,公司表示,受公共卫生事件影响,中国国内人口流动性降低,医院的诊疗活动数量、处方量及药品销量也随之下降。集团核心产品可威(磷酸奥司他韦)为主要于等级医院销售的处方药,其销售量亦受公共卫生事件影响而下降。

除了公司所述的原因外,可威销量下降还和人们外出日常佩戴口罩有关。受公共卫生事件影响,外出均必须佩戴口罩,在某种程度上,也阻止了病毒的传播,感冒患者大幅度减少,因此可威的销量下降。

由于公司的主要产品可威销量大幅下滑,因此导致公司业绩和股价都出现下滑,自然估值也不高。智通财经APP观察到,当前东阳光药滚动市盈率仅仅5.2倍。低市盈率的背后除了业绩有关外,还和公司的研发管线有关。

研发管线大部分为仿制药,公司估值水平受到压制

智通财经APP了解到,2019年财报显示,东阳光药研发管线主要集中在抗病毒和内分泌代谢疾病领域。抗病毒领域中最有看点的产品是磷酸依米他韦口服抗丙肝病毒药物,公司已提交国家1类创新药上市申请并获得手里,预期在今年下半年年获批上市。

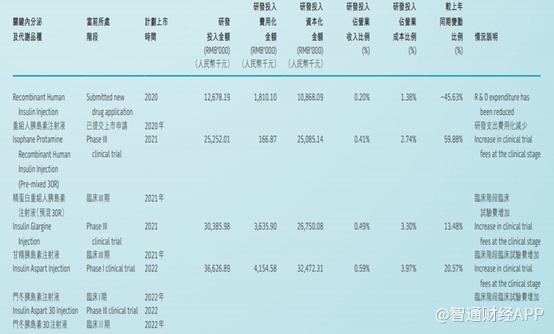

内分泌以及代谢疾病领域,公司主要致力于胰岛素产品的研发,主要涵盖第二代和第三代胰岛素。内分泌以及代谢中,进度最快的是重组人胰岛素注射液,已于今年6月份获批上市,其他产品上市时间在2021年和2022年。

降糖市场非常大,东阳光药布局这个领域可谓相当明智,但是和联邦制药、通化东宝以及甘李药业相比,公司的研发管线进度显然慢了不是一点点。

加上近期国家第三批集采即将到来,集采品种中就有胰岛素,而目前为止,公司仅仅上市一款,后续上市时间在2021年和2022年,显然很难参与国家集采,上市时间太慢,若能今年上市,或许还能抢占市场份额。

由此,从公司的在研管线来看,能提振公司估值的,只有等待磷酸依米他韦口服抗丙肝病毒药物上市,其他仿制药上市获批对公司影响不大,如今年5月份,公司宣布恩替卡韦片获批上市、爱思奥美拉唑肠溶胶囊以及6月份奥氮平口崩片获批上市,以上三款产品宣布上市,都没有给公司股价带来多大的利好,因此可以推测出,若后市公司仿制药宣布上市,市场同样也很难给其高估值。

当然,东阳光药也并非完全没有投资价值,从股息率角度来看,公司现金流较为充裕,每年提供超过5%股息率。公司正在处于净现金状态,同时预计其2021年经营现金流将超过20亿人民币,这可能有助公司确保其派息。因此对于注重股息的投资者来说,当前的东阳光药或具有较强的投资吸引力。

总的来看,由于公司的重磅产品销量下滑,且集采的风险提高,公司在研管线又多为仿制药,因此市场很难给予东阳光药高估值,但公司每年提供超过5%股息率,对注重股息投资者来说,或许是个不错的投资标的。