本文来自爱投资的小熊猫。

招股概况:

杭州泰格医药科技股份有限公司

股票代码:03347

发行规模:

12.15 – 13.81亿美金(绿鞋前)

13.97 – 15.88亿美金(绿鞋后)

基础发行股份数:107,065,100股 H股 (均为新股),

占经扩大股份总数的约12.5%

绿鞋股份数:最多16,059,700 股H 股(均为新股),

占基础发行股份数的约15%

绿鞋后发行股份总数:最多 123,124,800股 H股

初步发行结构(视乎回拨及重新分配)

国际发售:94.5%,

101,176,500 股H 股(绿鞋前及回拨前)

香港发售:5.5%,

5,888,600 股H 股(绿鞋前及回拨前)

价格区间:88.00 – 100.00港元/H股

(相比2020年7月24日A股收盘价折价14.0% – 24.3%)

每手交易股数:100股

泰格招股价介乎80-100元,

集资逾100億元,

入場費約10100.77元

预计交易时间表:

开帐:2020年7月27日(周一)

香港公开发售:2020年7月28日 – 7月31日(周二-周五)

预计关帐:2020年7月31日(周五)

预计定价/交易日:2020年7月31日(周五)

上市时间:8月7日上市

(t0和蓝月亮不冲突,t2就看券商经纪人那边的情况了)

指标一、公司前景与行业类别属性

公司概况:

医药从研发到上市,是一个非常漫长的过程。由于临床试验流程繁琐,业务相对简单,很多药企将这一部分业务外包,尤其是外资医药公司进入中国市场时,需要在中国进行临床试验,“代工”临床试验的业务就是CRO。

2017至2019年,泰格医药完成了400多项临床研发外包项目。如果按2019年收入计算,泰格医药算得上全球临床CRO前十强。2012年泰格医药在深交所上市,主要为医药产品研发提供I-IV期临床试验、数据管理与生物统计、注册申报等服务。

目前,我国CRO市场呈加速增长趋势,年复合增长率达到29.5%,预计至2023年市场规模将达到214亿美元。“受国内医药创新、带量采购、一致性评价等政策红利影响,国内CRO、CDMO(合同研发生产服务)等医药外包领域整体景气度较高,包括药明康德、泰格医药等企业都是受益的产业链,甚至在未来几年将持续受益。”

包括泰格医药、药明康德、康龙化成在内的多家CRO企业过去三年均保持了25%~35%的较高复合增速。

泰格医药在国内CRO市场中仍处于第二梯队,离市值超2000亿美元的药明康德、药明生物所在第一梯队还有一定的距离。

根据公开数据,截至目前,国内 CRO 企业总量超过 525 家,其中

临床前 CRO 企业 262 家,占比为 50%,包括药明康德、康龙化成和昭衍新药等;

临床 CRO 企业为 248 家,占比为 47%,包括泰格医药和博济医药等。

其中药明康德(21.81%)、泰格医药(7.26%)、康龙化成(7.09%)三足鼎立,大约占据国内市场 36% 的份额。

虽然国内 CRO 企业数量众多,但各企业涉及的主要业务覆盖面不同,竞争也相对较小。

时代财经梳理发现,药明康德主要从事化药研究及药物生产制造,药明生物主要涉及大分子CDMO,方达控股侧重于临床试验研究和生物制剂,康龙化成则更偏向临床前药物生产制造等,与泰格医药涉及的临床前及临床试验研究并不存在明显的竞争关系。

除此之外,泰格生物布局多达66家子公司,几乎涵盖了临床CRO上的所有业务。

记得之前的一个ah股海普瑞文章里面就放过ah股比价,

泰格医药这个目前最好的对标的票就是去年11月份上市的康龙化成了,目前康龙化成已经a/h股对比已经溢价了28.39%,

当时康龙化成首日上市开盘是上涨了10%,收盘涨了7%,后面是逐渐上涨的上升趋势,长线来说这个是一个好票,a股也是这样。所以这次泰格和康龙个方便都比较类似。长线来说肯定是一个好票,问题不大,短线或者对于打新来说,首日能期待的涨幅有限,能有10-20%涨幅就已经很不错了。

行业介绍:

医药股一直表现都是不错的,尤其是最近,都挺强势的。

公司前景与行业类别属性比重20%--17/20

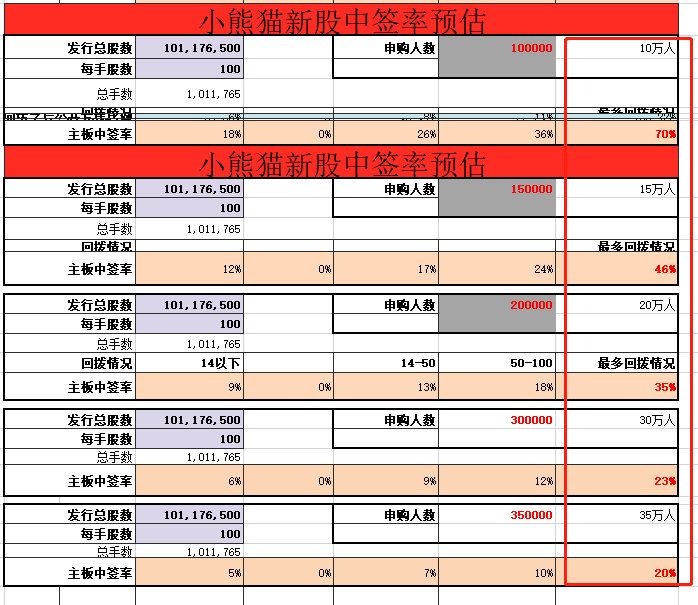

指标二:新股中签率范围预估

这次中签率小熊猫的预估情况如下:

这个票目测是去甲组的人比较多,乙组可能没那么多人敢上,

1.预估人数在20万人认购比较合理,甲组一手中签率35%左右;

如果认购人数在30万,甲组一手中签率可能25%左右;

当然人数随时可能在变化,大家参考上面表格即可。对照着表格自己预估。

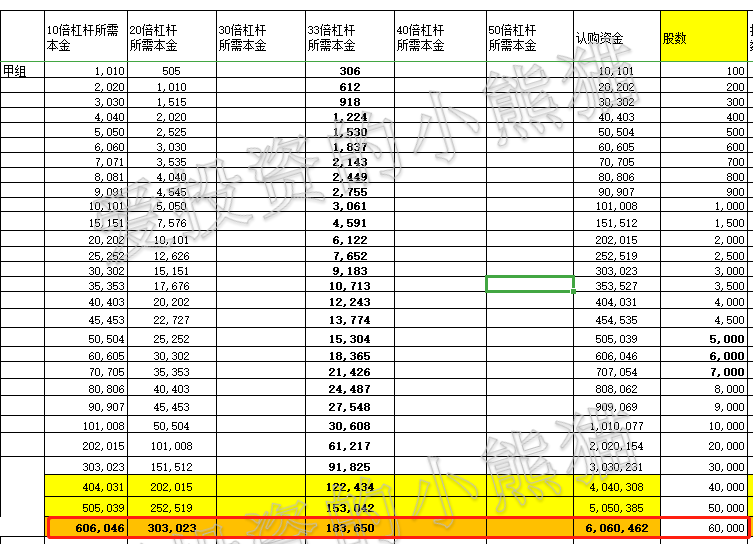

2.甲组必中一手,必中一手 如果认购人数在20万,那么可能10-15手就能必中一手。

如果认购人数在30万,那么可能15-20手就能必中一手。

综合看来2万多本金打新20手基本上稳中问题不大。

3. 乙组中签率估计非常高,搞不好满配都有可能。

所以这个票的策略肯定是20手左右的小甲组优势最大了,

新股中签率稀缺性属性比重10%——5分/10

指标三:保荐人历史业绩

保荐人 :美林 Merrill Lynch Far East Limited护盘很卖力的保荐人

保荐人2:、中信里昂证券资本市场有限公司

最近中信里昂的护盘是非常给力的。

保荐人3:海通

总体看上去保荐人都是还不错,特别是美林/中信的业绩也都还不错的。保荐人历史业绩10%——8/10

指标四:基石投资者

没基石,据说是

基石投资者——0/10

指标五:其他的特殊加分项

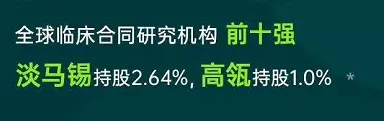

股东是厉害,有高瓴等,而且a股走势也是非常好

其他的特殊加分项——5/5

指标六:超额认购倍数

等明天超额认购倍数——x /45

指标七:当下市场表现

最近来的新股认购火热,市场问题不大。

新股评分汇总:

指标一:公司前景与行业属性20%——17分

指标二:新股中签率10%—————5分

指标三:保荐人历史业绩10%———8分

指标四:基石投资者及解禁期10%——0分

指标五:其他的特殊加分项5%———5分

指标六:超额认购倍数45%————x分

指标七:当下市场表现————不错(不计入总分)

如果按照100分+的评级来算——合计———x分

新股申购评级:

全力申购:90分以上

尽量申购:80分-90分

可以申购:70分-80分

谨慎申购:60分-70分

放弃申购:60以下

本股票属于 可以申购/尽量认购

新股点评

虽然a/h股折价12.0% – 24.3%,折价比例并不高,不过对比当时康龙上市以及后续走势来看,应该也能涨,只是不能大涨而已,破发倒是不至于,但a股那边也有比对了,涨幅也是有限的。 目前CRO这个领域,药明康德(02359,21.81%)、泰格医药(03347,7.26%)、康龙化成(03759,7.09%)三足鼎立,泰格大约占据国内市场 36% 的份额作为老二比老三康龙化成好一点点,而且泰格和康龙化成a股走势也都很漂亮,走势类似,都是慢牛股。港股的康龙化成也是,前段时间又再创新高。所以说长线持股的问题不大,目测长线基金会来配置这个票。 所以作为港股打新来说,适当的玩玩还是不错的,而且这个票中签率很高100多万手,最大回拨的情况也才21.5%,那么绿鞋15%是完全可以兜住的,所以不容易破发,2万本金小甲组基本上融资打新都能中签了,在这种情况下,小甲组打打还是不错的,成本基本上可以控制住。乙组中签可能挺多的,涨一点点差不多就可以抛了,当然谨慎也可以等后面的蓝月亮来,目前看时间是刚刚好的。

小熊猫操作

如果是小甲组的券商多个户参与泰格医药可以,乙组只会搞一点点,肯定是会留出现金来等后面的票,另外立德教育是不会参与打新了,最近思摩尔(06969)的赚钱效应明显,立德教育就去留给新韭菜玩耍就行了,我就不参与了。

(编辑:郭璇)