本文转自微信公号“樨樨和她的油气小伙伴”,作者:张樨樨团队

核心观点

继中石化冠德(00934)榆济线管道划转落地后,三桶油相关油气储运资产在7月23日公告划转。国家管网公司有望于9月底之前正式运营,接下来“市场化”加速推进就是题中应有之义。1. 三桶油管道作价超预期,现金比例超预期2. 天然气市场化改革的本质是降价、促需求市场化改革重塑定价体系的方式自然是 “关注中间、放开两头”,“X+1+X”。而市场化改革最终的目的或是降气价、推动天然气利用。3.不要期待降管输费,要降低的是气源价。

本来管道资产在三桶油体内时候的ROE就不高,作价进入国家管网公司之后会更低,所以管输费降价空间十分有限。参考电改后电价下降主要来自上游的上网电价,未来气价下降的主要来源应该也是上游气源。投资建议:管网划转落地,天然气行业的诗和远方就是“市场化改革”。重点看好天然气下游城市燃气民营龙头,新奥股份。其他包括深圳燃气(与公用环保联合覆盖)、广汇能源、蓝焰控股(公用环保覆盖)、新天然气(公用环保覆盖)。本次作价超预期修复中国石油(00857)、中国石化(00386)、昆仑能源(00135)、中石化冠德之前的悲观预期。风险提示:卫生事件控制不良的风险;下游复工慢于预期的风险;油价大跌带来库存跌价损失的风险。

1. 管道作价超预期,现金比例超预期

本次管道出让作价,中国石化1.42PB,中国石油1.21PB。差异在于资产年龄结构差异,以及中石油标的资产当初引资的时候有商誉。作价的溢价部分将作为当期一次性收益。另外,现金支付比例高于之前市场预期,中石油、中石化分别44%、43%。

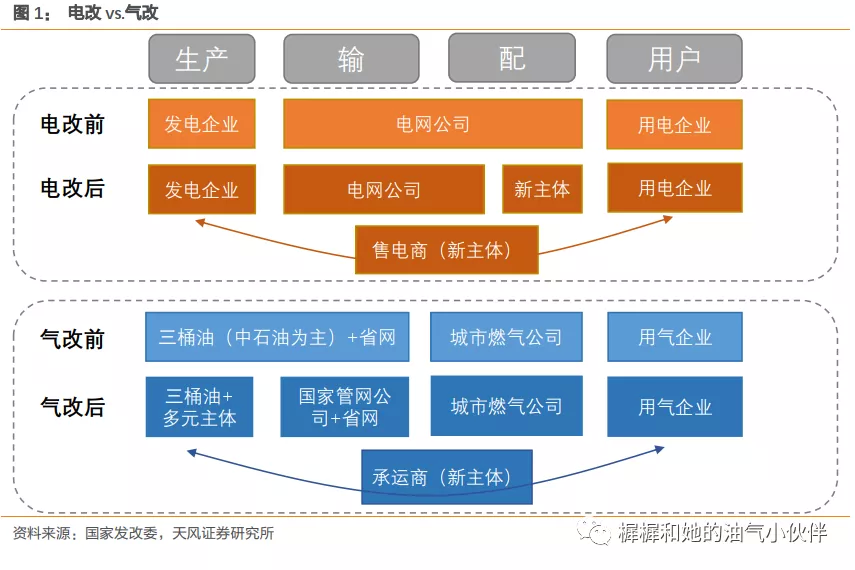

2. 天然气市场化改革的本质是降价、促需求

市场化改革重塑定价体系的方式自然是 “关注中间、放开两头”,“X+1+X”。而市场化改革最终的目的或是降气价、推动天然气利用。之前存在一部分市场预期,认为会降低管输费,以实现降气价的目的。本来管道资产在三桶油体内时候的ROE就不高(估算8.3-10.9%),作价进入国家管网公司之后ROE会更低(估算5.8-7%)。而且中国天然气管道投资滞后,国家管网公司正式运营之后大概率要加大资本开支。所以管输费即使能够降价,空间也十分有限。

天然气降价必然要靠降气源价。参考电改,2015年电改以来到2018年,全国平均销售电价下降4.5分/度,其中2.7分/度来自上网电价,1.2分/度来自购销价差变化(主要是输配电价重新核定的下调),其余来自线损率变化。即,电改降价大部分来自发电企业降价。未来气价下降的主要来源应该也是上游气源,尤其是当前海外进口气源极其低廉是个有利环境。之前的天然气市场“有管道者得天下”,未来的天然气市场“价格为王”。比拼的首先是谁能提供最低的终端送到价格,其次是稳定供给能力和响应能力。承运商的角色应予以关注。承运商(或者其他叫法)的角色是批发商,类似电力市场中的售电企业,起到平衡供需的作用,未来中国石油将不再完全负担此任务。能担任承运商角色的,必须是有多元化供给,和下游多元化客户,能够削峰填谷的企业。而这类企业自带对上下游的议价能力,将是未来天然气产业链的重要角色,也将从中获益。

3. 投资建议

管网划转落地,天然气行业的诗和远方就是“市场化改革”。重点看好天然气下游城市燃气民营龙头,新奥股份。其他包括深圳燃气(与公用环保联合覆盖)、广汇能源、蓝焰控股(公用环保覆盖)、新天然气(公用环保覆盖)。本次作价超预期修复中国石油、中国石化、昆仑能源、中石化冠德之前的悲观预期。