本文来源微信公众号“建材与非金属新材料研究”,作者孙颖、 朱晋潇

重点公司基本状况

投资要点

■事件:

1)天山股份2020年7月24日发布公告,为推动解决同业竞争问题,公司拟以发行股份或发行股份及支付现金购买资产的方式收购中国建材(03323)水泥板块资产(正在论证的标的资产包括中联水泥、南方水泥、北方水泥、西南水泥、中材水泥的股权以及中建材投资下属水泥资产)。公司预计停牌时间不超过 10个交易日。

2)祁连山、宁夏建材2020年7月24日发布公告称,本阶段重组整合方案暂不涉及本公司,公司目前水泥板块业务正常,公司继续保持现有水泥板块业务。中国建材作为上市公司控股股东,将继续履行避免同业竞争的相关义务,在条件成熟时尽快推进相关业务的进一步整合。

■点评:中建材水泥业务整合在即,产能全国第一的A股上市平台即将产生。

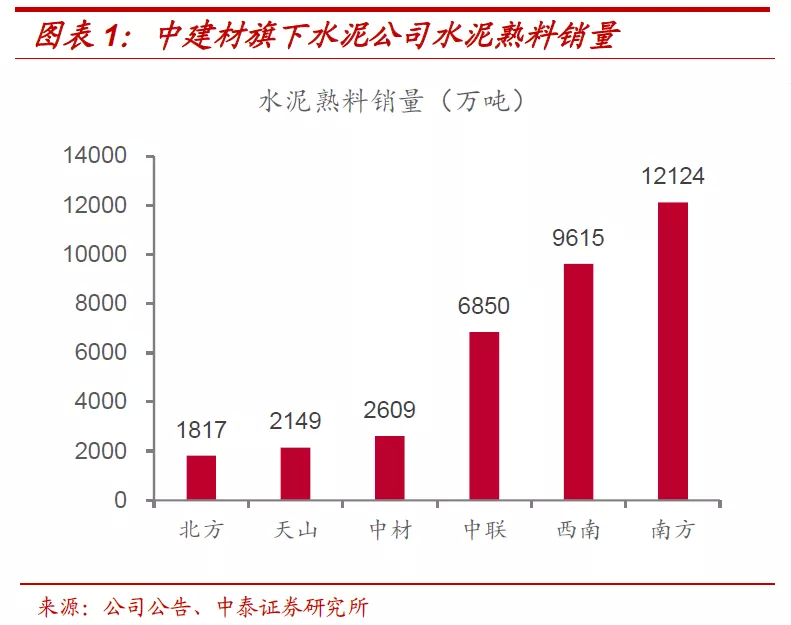

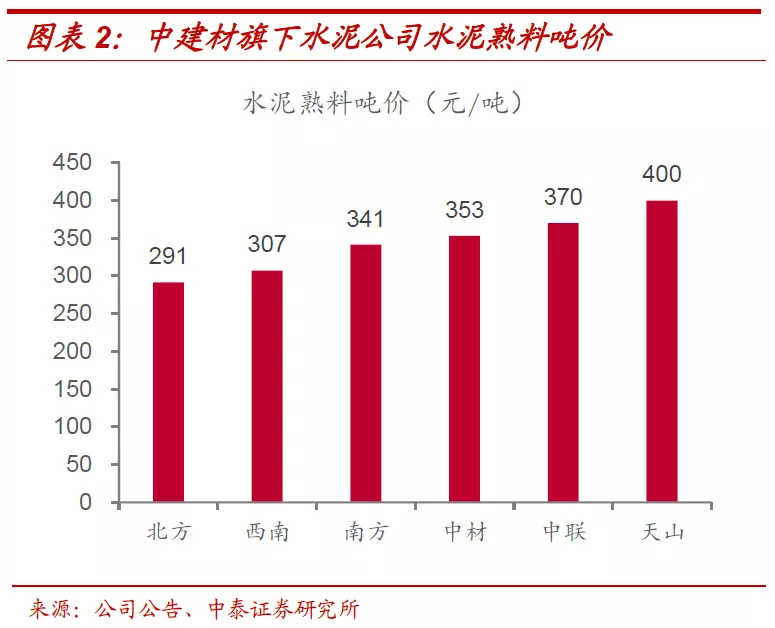

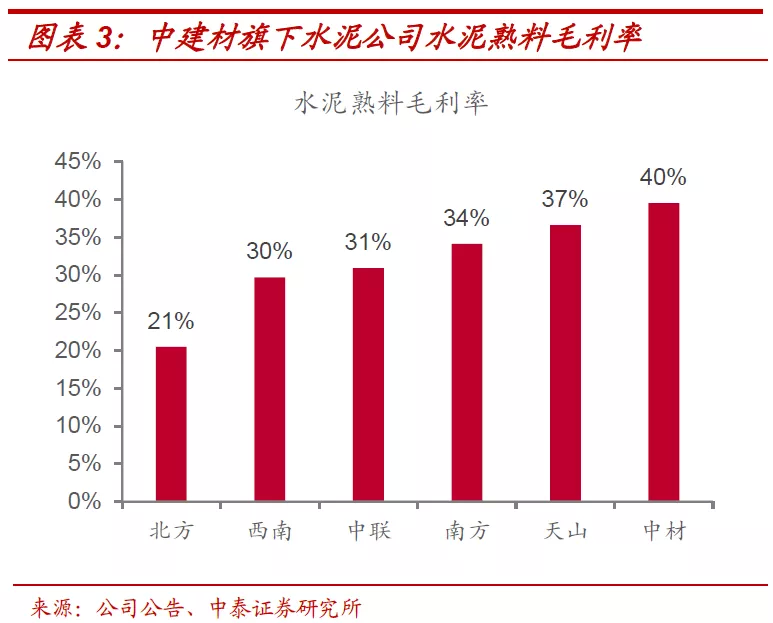

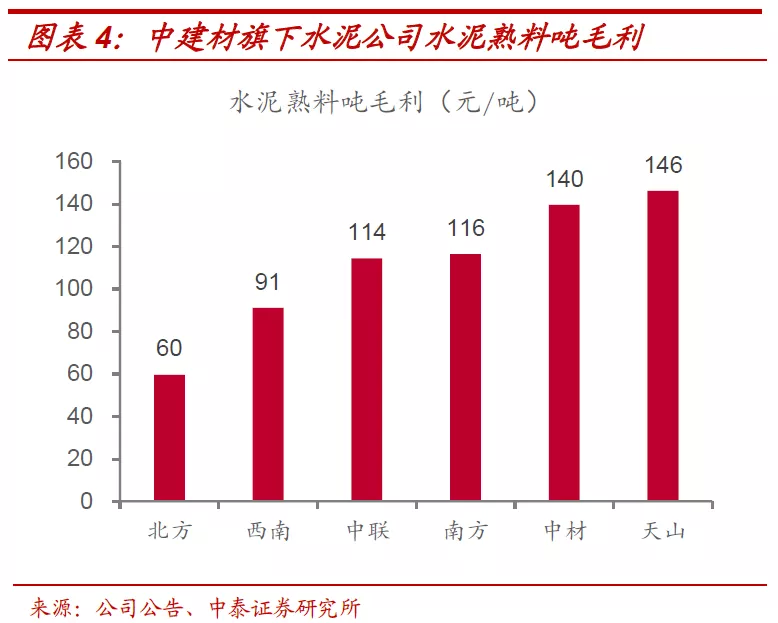

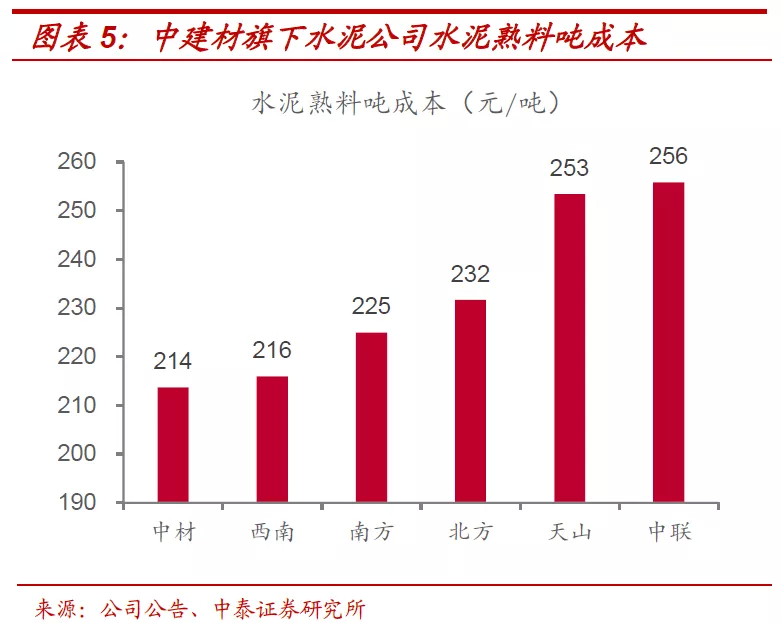

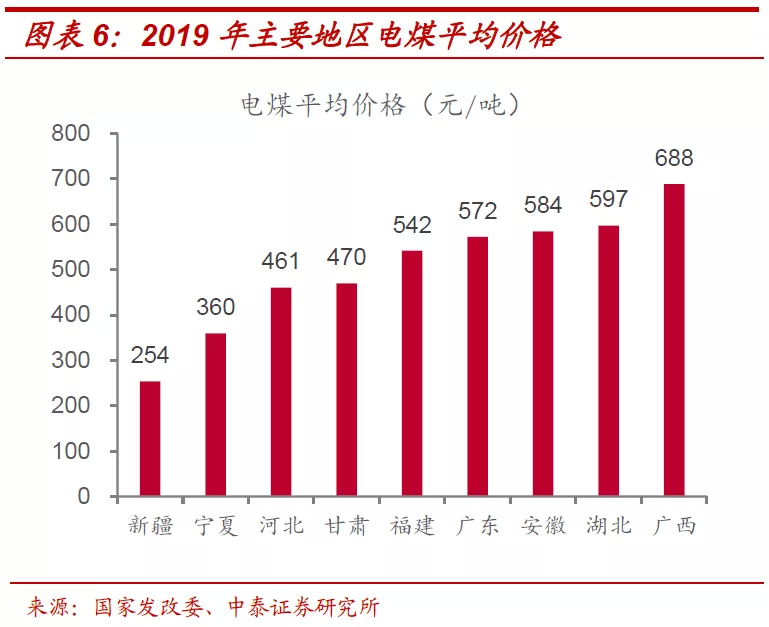

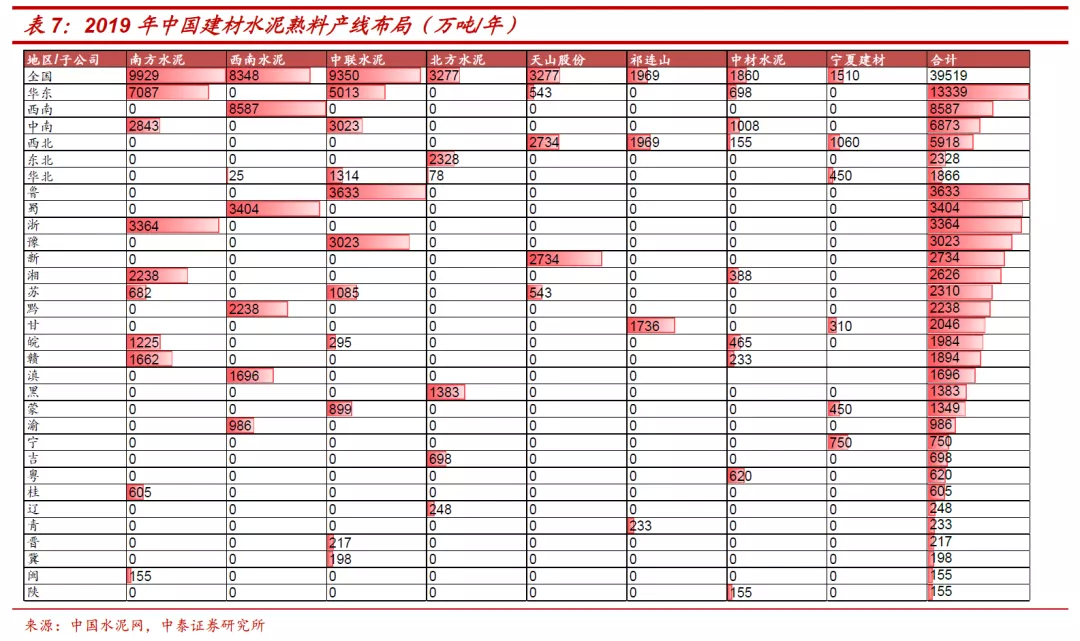

天山水泥熟料产能有望增至3.5亿吨/年,跃居全国第一:产能方面,若完全收购中联水泥、南方水泥、北方水泥、西南水泥、中材水泥,以及中建材投资下属水泥资产,将分别增加9427、9929、2405、8348、1860和197万吨/年,共计3.22亿吨/年(数据来自中国水泥网)。天山水泥熟料总产能有望达到3.5亿吨/年(2019年全国水泥熟料产能共计18.4亿吨/年,海螺产能2.1亿吨/年)。利润方面,2019年,中联、南方、北方、西南、中材水泥毛利率依次为31%、34%、21%、30%、40%(天山为37%);吨价格分别为370、341、291、307、353元/吨(天山为400元/吨);吨毛利分别为114、116、60、91、140元/吨(天山为146元/吨,主要由于疆内价格较高及煤价较便宜)。19年中联、南方、北方、西南、中材以及中建材投资下属水泥资产合计净利润约74亿元,净资产约960亿,ROE约为8%。

对中国建材而言,中建材集团持有天山46%的股份,天山作为A股上市公司也是中建材向内地市场注入优质资产的良好资本平台。若整合成功,中建材水泥资产在港股长期折价的现象或有望消除,原因是中建材将水泥资产整合至天山后,并未失去对各公司的间接控制权,而同时获得大量增发现金,高负债率的资产结构有望得到优化。

行业整合提速,寡头垄断行业格局巩固,中建材旗下整合带动水泥、玻纤板块受益。我们认为,此次整合一方面是对水泥行业竞争格局的优化。天山和海螺作为央企和地方国资委控制下的双寡头,将进一步夯实行业垄断格局,通过供给侧产能控制和结构性优化,保障行业定价体系的稳定。行业内的优质水泥资产均有望受益,估值中枢或将上移。另一方面,中建材旗下其他资产整合有望同步加快推进。水泥板块祁连山、宁夏建材等西北水泥同业竞争问题有望加快解决,玻纤板块中国巨石和中材科技玻纤资产整合预期也有望提升。

■投资建议:

水泥板块重点推荐天山股份、祁连山、宁夏建材、港股中国建材;玻纤板块推荐基本面底部、供需向好的中国巨石、中材科技。

风险提示:宏观经济风险,需求不及预期、资产重组进度不及预期等。

(编辑:陈秋达)