本文转自华尔街见闻,作者:曾心怡

英特尔(INTC.US)在芯片半导体行业独占鳌头的时代或许很快就要终结了。

7月24日周五,芯片半导体巨头英特尔股价重挫16%,拖累纳指收跌。

这次重挫并非源于公司业绩不佳,更多的是市场对于英特尔7纳米芯片落后对手、甚至考虑开放芯片制造业务外包的担忧。

此前数十年,英特尔均在坚持芯片“设计+制造”两手抓的战略。但如今这一战略露出了行将破裂的端倪,令市场大为震惊。

Raymond James分析师Chris Caso在周五的一份研报中直言,“对于一个曾经以完美执行而闻名的公司而言,战略路线图上的失误是一次惊人的失败,这很可能代表着英特尔在计算机产业统治地位的终结”。

他还进一步表示,将尖端技术外包,且很有可能是外包给全球最大定制芯片供应商台积电,这意味着英特尔放弃了五十年来的主要竞争优势。

财报超预期 但业绩指引不佳

英特尔周四公布的财报显示,第二财季营收197.3亿美元,同比增长20%;当季GAAP项下每股收益1.19美元,上年同期为0.92美元,均超出市场预期。

尽管如此,但英特尔对三季度业绩预期不佳,182亿美元的营收预期和1.10美元的经调整EPS都低于分析师预期。

另外,英特尔还在公告中表示,由于新工艺流程的产量问题(比原定计划落后12个月),原定于2021年1月发布的7纳米制程CPU生产时间较原计划推后约6个月,导致7纳米处理器的生产趋势较原定目标滞后约1200万部。

英特尔还在财报电话会上称,7纳米芯片将在2022年底或2023年初上市,7纳米服务器芯片将于2023年初上市,这也就意味着,英特尔将远远落后于已经将7nm 架构Ryzen 4000芯片上市数月的对手AMD。

更为致命的是,英特尔CEO Bob Swan进一步表示,考虑外包芯片制造业务。

市场普遍预计,英特尔很有可能将这一业务外包给“业界尖子”台积电,不过也有分析师呼吁“不要高兴得太早”。

券商Cowen分析师Matt Ramsay认为,英特尔可能计划委托台积电代工芯片,但台积电的其他客户与英特尔有竞争关系,或反对台积电优先处理英特尔的订单,台积电可能也不愿意为英特尔挪出大量产能。Stanford C. Bernstein分析师Stacy Rasgon直言,台积电已没有产能为英特尔服务。

“离婚”消息一个月前刚刚官宣

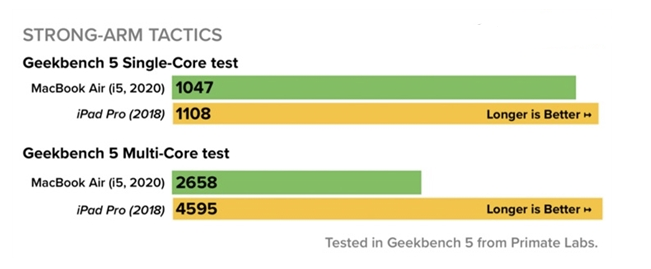

一个月之内,英特尔已经两度让市场大吃一惊。除了这次的“外包”事件,6月底,苹果宣布旗下Mac电脑未来将放弃英特尔芯片、转向自家芯片的消息也令人侧目。

从技术角度来看,苹果转向自家芯片的主要原因是英特尔性能提升放缓。毕竟,在长达十五年的合作事件里,苹果已经长成拥有强大芯片设计能力的公司,计算机也不再是其主营业务。

对英特尔而言,苹果放弃英特尔电脑芯片对其营收的影响也相对有限,且结束合作有望帮助英特尔将更多资源集中在增长更为迅速的数据中心业务上。