本文来自微信公众号“夏公子地产说”,作者:夏亦丰。原标题《金融街物业:深耕北京,高端商务物管优势扩展至全国》。

核心观点

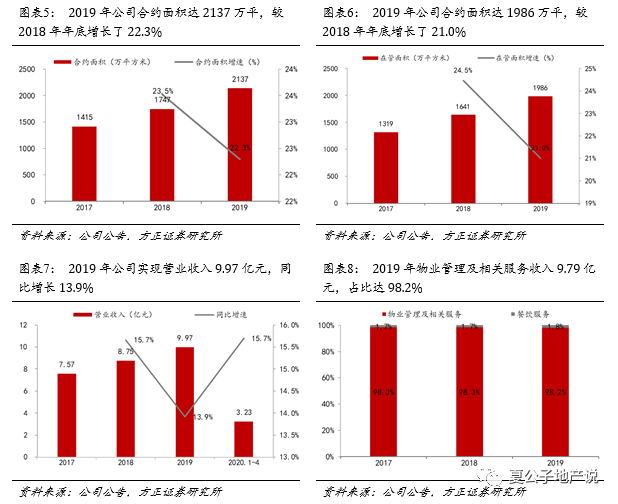

以北京金融街区域的物管服务为起点,成就了专注商务物业的综合物管公司。金融街物业(01502)成立于1994年,自2008年起公司在全国化区域布局(2008-2015年)、业态布局(2016年至今)等多维度经历了两次演变。经过25年的发展,凭借公司为商务管理提供物业管理服务的丰富经验,公司已将业务扩大至全国重点地区。截至2019年年末,公司合约面积为2137万平,同比增长22.3%;在管面积1986万平,同比增长21%,其中40.8%位于北京地区。2019年公司实现营收9.97亿元,同比增长14%,其中物业管理及相关服务收入9.79亿元,占比达98.2%,占比较为稳定;2020年1-4月实现总营收3.23亿元,同比增长15.7%。

公司目前发展呈现以下三大亮点:1)立足北京,全国化均衡布局逐步展开;二线城市物业费呈上升趋势。在管面积40.8%来自北京;京津冀合计占比48.7%,在该地区市占率约0.42%;近三年华东、华南的占比提升至16%、17%。二线城市平均物业费由于商务物业占比提升而逐年上升至4.18元/平/月,涨幅24%,毛利率从-2.9%提升至10.3%。2)公司目前仍主要以母公司提供的物业为主,不过外拓在管规模增速(32%)显著高于母公司提供的物业(16%)。19年公司外拓物业在管面积和收入占比分别达34%和19%,分别较18年提升了3和2个百分点。由于为早期运营阶段的办公楼提供了一定的物业费折扣,母公司提供的物业平均物业费近两年略有下滑,但当办公楼稳定运营后,物业费有望实现稳中有增。外拓物业的平均物业费由18年的3.82元/平/月上涨至4.41元/平/月。3)高端机构物业具备可复制的管理优势;近几年来业态多元化趋势尽显。办公楼、综合体、零售商业大楼及酒店、住宅物业和公共物业、医院、教育物业及其他在管面积占比分别为32.1%、5.1%、3.1%、44.7%和15.0%;对应收入占比分别为51.5%、8.2%、5.5%、22.3%和11.1%。19年公司金融管理中心产生收入4.3亿元,同比增长12.1%,占总物管收入的比重达44.3%。其中北京金融街区域的金融管理中心收入增速放缓,占比下降。除住宅外,其余业态平均物业费2019年均有所上涨,且高于百强物业整体数据。

盈利能力改善,在手现金稳步增长。公司17-19年的毛利率分别为19.2%、18.5%、19.2%,其中物业管理及相关服务毛利率分别为19.7%、19.2%和19.8%,波动主要归因于商务物业,尤其是占比较高的办公楼的表现变化。19年公司净利润率和归母净利润率分别为11.4%和10.6%,较18年分别提升了0.9和0.7个百分点,主要是由于:1)毛利率提升;2)投资合营企业所产生的收益同比增长14.1%,主要是由于来自公司所投资的联营公司(即南京金融街第一太平戴维斯物业管理有限公司)的收益增加;3)利息收入增加42%,主要是由于银行存款变动所致。19年货币资金达6.7亿元,同比大增69%;经营性现金流净额1.5亿元,同比增长32%,增速较18年提升了19个百分点。

投资建议

公司最大的亮点致力于凭借优质商务物业管理服务在全国进一步扩大商务物业管理行业的市场份额,尤其于北京金融街区域以及其他金融管理中心、商业中心。同时依托公司的市场地位以及国企品牌效应,计划将地域覆盖扩展至全中国商务物业管理行业的新区域。管理项目定位多为中高端,体现了公司的管理实力。在管体量和营收规模平稳增长,利润率于2019年实现了明显改善,管理费用率始终保持在行业低位。我们预计公司2020-2022年营业收入分别为12/15/19亿元,分别同比增长23%/23%/24%;归母净利润分别为1.3/1.6/2.0亿元,分别同比增长23%/24%/26%;对应的EPS分别为0.36/0.44/0.56元, 当前股价对应的PE分别为24/19/15X。从可比公司PE来看,平均为47X,我们给予公司40倍PE,我们认为公司的合理价值为16港元/股。首次覆盖,给予“推荐”评级。

风险提示

房企母公司金融街销售不及预期;管理面积外拓不及预期;物业管理费的单价和收缴率大幅下滑;增值服务开展进度不及预期;餐饮服务持续亏损;行业政策加大管控力度。

目录

1 25年物业组合布局,规模稳步扩张

1.1 发展历程:历经25载,业务扩大至全国各区,多元物业布局进一步深化

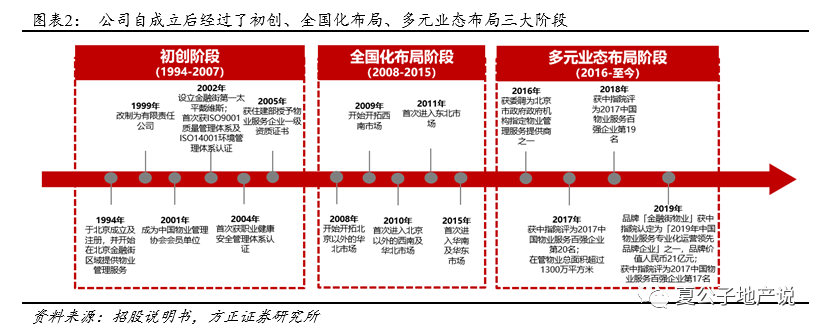

金融街物业成立于1994年,1994-2007年处于初创阶段,自2008年起公司在全国化区域布局、业态布局等多维度经历了两次演变。以北京金融街区域的物业管理及相关服务为起点,经过25年的发展,已成为一家综合物业管理公司,专注向位于国际各级金融管理中心的物业提供物业管理及相关服务,凭借公司为商务管理提供物业管理服务的丰富经验,公司已将业务扩大至全国重点地区。

2008年-2015年(全国化布局阶段):2005年公司自获得“一级物业服务企业资质”开始,开展全国布局,2008年开始开拓北京以外的华北市场,2009年开始开拓西南市场,2010年首次进入北京以外的西南及华北市场。其后,2011年和2015年再先后进入了东北、华南与华东市场,于2015年大致完成物业管理的全国化布局,基本涵盖了全国各区域。

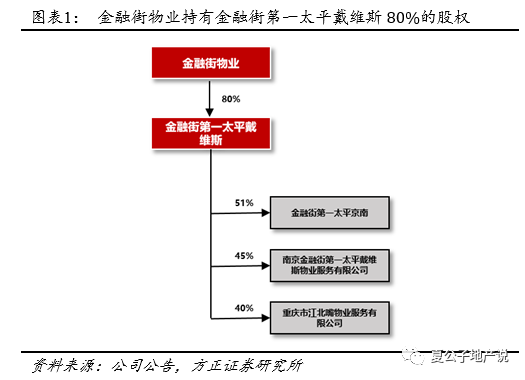

聚合效应“1+1>2”,金融街第一太平戴维斯成就高端物业服务品牌。早在公司初创阶段(2002年6月)金融街第一太平戴维斯成立,公司及第一太平戴维斯分别持有金融街第一太平戴维斯的55%及45%股权。后经过2009年和2018年两次股份转让后,金融街第一太平戴维斯成为公司拥有80%权益的附属公司。金融街第一太平戴维斯紧密依托北京金融街,主要以管理城市综合体、超高层写字楼、高端办公、商业、高档住宅等项目为主,在北京、天津、重庆、南京、上海、广州、武汉、石家庄、济宁、泰州等地管理的物业项目面积总和超过 1500万平方米,对各类型的物业项目的管理积累了非常丰富的经验。2017年3月,公司通过金融街第一太平戴维斯以255万的对价收购了金融街第一太平京南51%的股权,2018-2019年金融街第一太平京南在管项目分别产生了250和790万的收入;截止2019年年底,在管面积达14万平。2019年3月金融街第一太平戴维斯又与南京科学城成功签约,将致力于打造与国际化发展战略相匹配的“高标准发展+高品质服务”双高体系的园区标杆。截止2019年年末,公司在管项目144个,其中15个为公司持有非控制性权益的实体所管理的物业,对应建筑面积为270万平,例如透过南京金融街第一太平戴维斯持有的南京金融城;非控制性权益的实体所管理的物业面积计入公司总在管面积。

2016年-2019年(多元业态布局阶段):以北京金融街区域的物业管理及相关服务为起点,2016年获委聘委北京市政府政府机构指定物业管理服务商之一,至今公司物业管理服务涵盖多个物业类别,主要专注于高端商务物业,多元业态范围扩大到住宅、办公楼、综合体、零售商业大厦及酒店、医院、教育物业、公共物业等。截至2019年底,公司为全国共144个物业项目提供物业管理服务,涉及在管面积1986万平,同比增长21%,实现总营收9.97亿元,同比增长13.9%;其中公司住宅以外的在管项目95个,管理面积达1098万平,占总在管面积的55.3%,对应产生了7.6亿元的收入,占总营收的比重达76%。

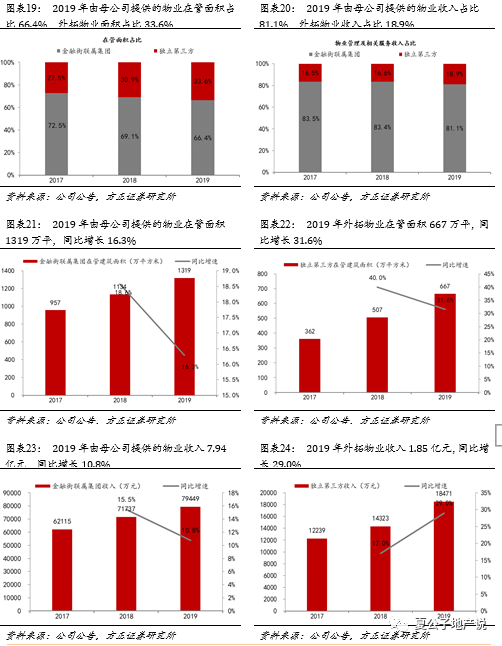

外拓规模不断提升及管理业态更趋多元,对构建公司未来物业管理多元业态拓展起到了重要作用。2019年公司外拓物业在管面积667万平,同比增长31.6%,增速远高于母公司提供的物业(16.3%),在管面积占比达33.6%;对应产生1.85亿收入,同比增长29%,增速较2018年大幅提升了12个百分点,收入占比达18.9%。

1.2 金融街集团稳固实际控制权,充分发挥国企品牌优势

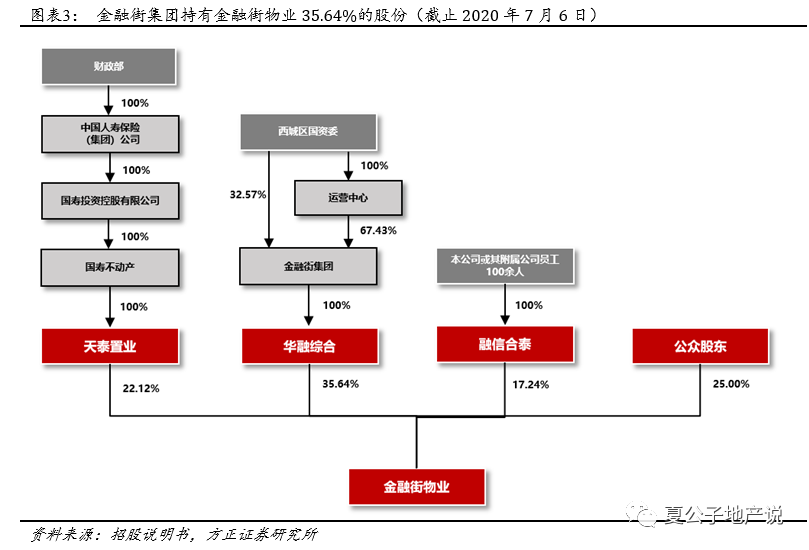

金融街集团保持对公司的实际控制权,依托国企品牌,助力公司物业管理组合多元化。此次IPO,公司累计公开发行9000万股公司股份。截至2020年7月,金融街集团透过华融综合持有公司35.64%股权,是公司第一大股东,保持对公司的控制权。北京西城区人民政府国有资产监督管理委员会是金融街集团的实际控制人和直接管理人。中国人寿保险透过天泰置业持有公司22.12%的股份,融信合泰持有公司17.24%的股份,其股东为公司及集团员工。

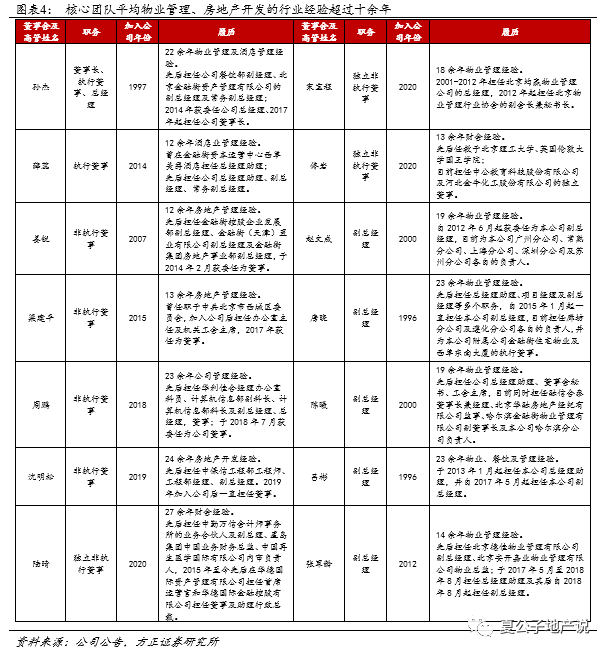

1.3 核心团队经验丰富,前瞻性把握行业机会

核心团队经验丰富,有助于在决策中前瞻性地洞察行业机会,提升资源整合能力。核心团队平均物业管理、房地产开发、酒店管理的行业经验超过十余年。在经营决策中,丰富的房地产和酒店管理相关经验有助于从行业上游的视角前瞻性洞察物管行业未来的发展趋势并精准把握市场发展机会;在实际操盘中,管理团队又具备较强的资源整合和调动能力,有助于促进房地产开发销售资源与物业管理板块的整合。

1.4 整体在管体量与营收规模稳步增长

在管体量和营收规模稳步增长。截至2019年底,公司为全国共144个物业项目提供物业管理服务,涉及在管面积1986万平,同比增长21%,其中40.8%位于北京地区;合约面积2137万平,同比增长22.3%。2020年1-4月公司新签订了11份物业管理服务协议,对应新增合约面积150万平,均来自于金融街母公司。2019年公司实现营业收入9.97亿元,同比增长13.9%。其中物业管理及相关服务(包括基础物业服务、增值服务和租赁服务,详见2.1.1)收入9.79亿元,占比达98.2%,占比较为稳定;餐饮服务收入1782万元,同比增长22%,占比1.8%,即通过“怡己(IZEE)”品牌系列经营咖啡馆、餐馆及面包店提供餐饮服务。2020年1月,公司通过开设一间怡己小厨餐厅向位于北京金融街区域的企业食堂提供饭菜来扩展公司餐饮系列服务;2020年4月,在上海另一家怡己食堂开业。2020年1-4月公司实现总营业收入3.23亿元,同比增长15.7%。

2 业务模式:物业重仓北京,外拓比例逐年增加,高端机构物业具备可复制的管理优势

2.1 物业管理及相关服务

2.1.1 业务组合:三大业务组合齐发力,增值服务推动物业管理及相关服务稳步增长

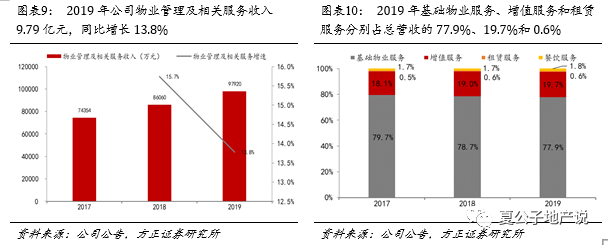

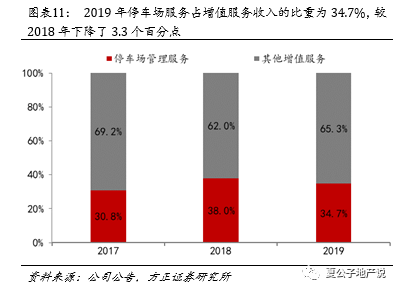

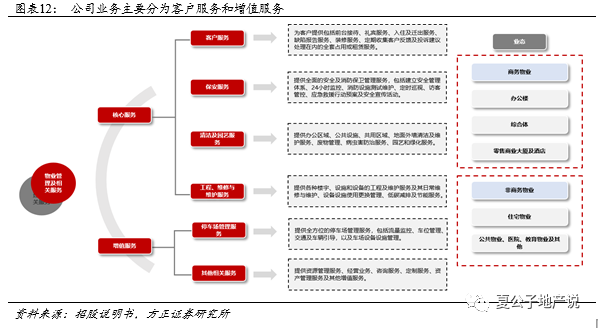

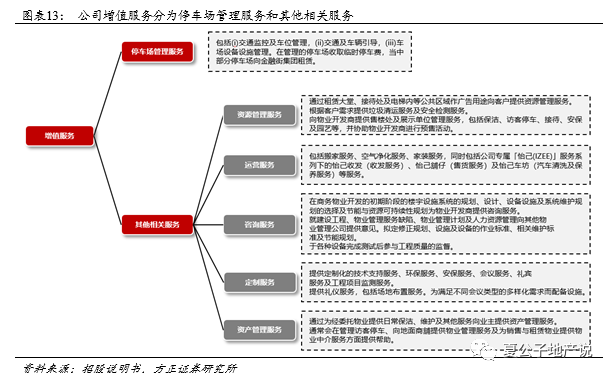

三大业务组合齐发力,增值服务推动物业管理及相关服务稳步增长。2019年公司物业管理及相关服务收入9.79亿元,同比增长13.8%,占总营业收入的98.2%,分为基础物业服务、增值服务和租赁服务三大类服务。1)基础物业服务:主要包括保安服务、清洁及园艺服务和工程、维修与维护服务。2019年基础物业服务收入7.77亿元,同比增长12.8%,占总营收比重为77.9%,占比呈现逐年下降的趋势。2)增值服务:包括停车场管理服务和其他相关服务。公司提供停车场管理服务,包括交通监控及车位管理、交通及车辆引导、车场设备设施管理,公司在管理的停车场收取临时停车费,当中部分停车场为公司向金融街集团(母公司)租赁,2019年该项服务实现营收0.68亿元,占增值服务收入的34.7%。其他相关服务包括资源管理服务、运营服务、咨询服务、定制服务和资产管理服务,2019年其他相关服务实现营收1.28亿元,同比增长24.3%,推动整体增值服务同比增长17.9%,占总营收的比重从2018年的19.0%提升至19.7%。3)租赁服务:为客户提供包括前台接待、礼宾服务、入住及迁出服务、缺陷报告服务、装修服务、定期收集客户反馈及投诉建议处理在内的全套租赁服务。2019年产生收入595万元,同比增长12.2%,近三年占总营收的比重稳定维持在0.5-0.6%。

2.1.2 区域分布:立足北京,全国化均衡布局;二线城市物业费呈上升趋势

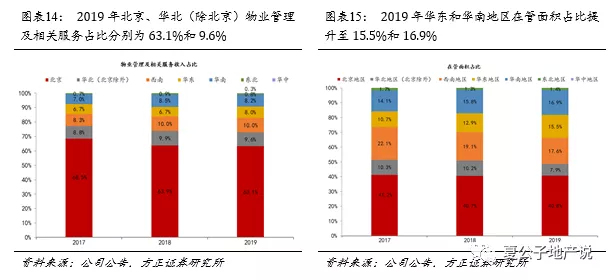

公司立足北京,全国均衡化布局逐步展开。截至2019年年末,公司在管规模达1986万平,按在管面积计算,在2020年物业服务百强企业中排名第78位。在管面积中40.8%来自北京地区,京津冀地区(华北+北京区域,华北区域包括天津及河北省石家庄及廊坊项目)合计在管面积为966万平,占比达48.7%,在京津冀的市占率达到0.42%。公司2019年实现物业管理及相关收入9.79亿元,其中北京地区占比63.1%,除北京外的华北地区占比9.6%。

公司于2010、2011、2015年分别开拓华北、西南、东北、华南及华东市场。由于华北和西南是公司较早进入的区域,因此深耕效果显著,目前占比较高,但这两个区域的占比呈现明显下降的趋势,区域布局更加全国化均衡化,华东与华南地区的占比出现了明显的提升。

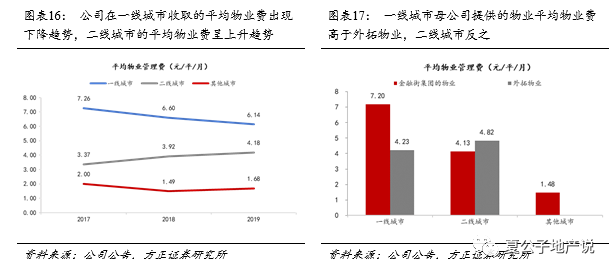

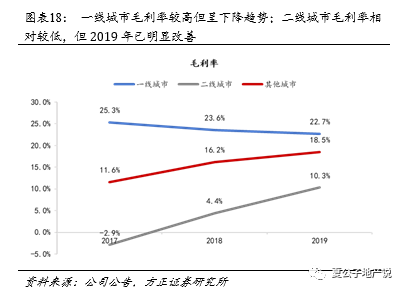

由于业态占比的变化,公司在一线城市收取的平均物业费出现下降趋势,在二线城市收取的平均物业费出现上升趋势。2019年一线城市物业收取的平均月度物业管理费为6.14元/平/月,高于二线城市及其他城市的物业。但是一线城市近两年出现了明显的下滑,该下降趋势主要是由于公司位于一线城市的所有类型物业中住宅物业的在管面积有较大增长,住宅物业的平均物业费通常低于其他业态。与之相反的是二线城市,2019年二线城市物业收取的平均月度物业管理费为4.18元/平/月,逐年攀升,该上升趋势主要是由于公司位于二线城市的所有类型物业中平均物业费较高的商务物业的在管面积有较大增长。其他城市的平均物业费在稳定范围内略有波动。

一线城市中,来自金融街集团母公司的物业平均物业费高于外拓物业,主要是因为母公司提供的商务物业占比高于外拓的商务物业;二线城市反之。其他城市中,2017-2018年外拓物业平均物业费低于母公司提供的物业,主要是由于位于山东省临沂的亏损项目,该项目为外拓项目并于2018年三季度主动终止退出。

一线城市毛利率高于行业平均水平;二线城市由于亏损盘较多,毛利率相对较低,但2019年已明显改善。公司一线城市物业的毛利率较高,近三年来逐年下降至22.7%,主要是因为公司在一线城市中毛利率相对较低的住宅物业在管面积占比有所提升,二线城市毛利率最低,2017年负毛利率主要是由于天津的办公楼项目及重庆住宅物业项目出现亏损;2018年二线城市毛利率增至4.4%,2019年进一步提升至10.3%,主要是由于公司2018-2019年所管理的数个售楼处及展示单位新项目的毛利率较高,且2017年处于亏损的项目扭亏为盈。

2.1.3 母公司带来在管规模持续确定的增长机会,借助国企品牌外拓实力大增

公司目前仍主要以母公司提供的物业项目为主,但依赖程度逐年下降;凭借国企的品牌效应,公司近两年外拓实力大增,外拓比例已超三成。2019年金融街集团作为母公司向公司提供了1319万平在管面积,同比增长16.3%,占比达66.4%,占比较2018年下降了2.7个百分点;对应产生7.94亿的收入,同比增长10.8%,收入占比达81.1%,占比较2018年下降了2.3个百分点。2019年公司外拓物业在管面积667万平,同比增长31.6%,增速远高于母公司提供的物业,在管面积占比达33.6%;对应产生1.85亿收入,同比增长29%,增速较2018年大幅提升了12个百分点,收入占比达18.9%。

母公司土地储备为金融街物业提供了一定规模支撑,但未来公司对母公司提供的物业依赖度将逐步降低。母公司金融街是国内知名地产开发商,专注深耕中国五大城市群,已完成中国16个重点城市布局。2019年实现合同销售面积118万平米,同比增长9.4%,近三年销售面积低于2016年,竣工面积连续两年有所下滑,对公司物业未来两年的在管面积支撑度有所下降,未来公司母公司提供的物业占比有进一步下降的可能。截至2019年年末,母公司80个房地产拟建项目总建面达2370万平,在建面积达720万平,这部分面积将最终转化为潜在的物管面积,母公司的稳健发展以及其土地储备量的不断扩大,将为金融街物业未来可持续发展打下基础。

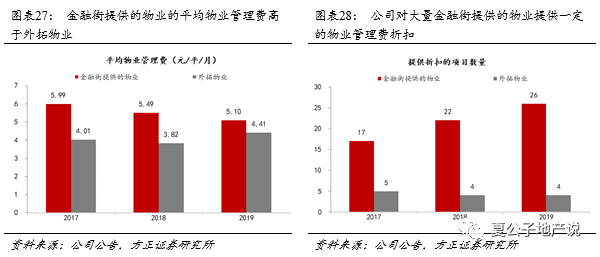

母公司提供的物业平均物业管理费高于外拓物业;为母公司提供过一定的物业管理费折扣后,平均物业费近两年有所下降。2019年公司来自金融街母公司的物业平均物业费为5.10元/平/月,近三年均高于外拓物业的平均物业费。主要是因为:1)相较于外拓项目,平均物业费较高的办公楼中金融街提供的物业比例较高。2)从金融街母公司获得的位于北京金融街区域的项目数量较外拓所获的项目更多,而位于北京金融街区域的项目的平均物业管理费一般高于位于其他地区的项目。近两年母公司的平均物业费有所下降,主要是因为2018年大量新办公楼项目处于经营早期阶段,占用率相对较低,向母公司提供一定的物业管理费折扣;2019年新住宅物业管理项目数量增加,住宅物业的管理费普遍低于商务物业。

当办公楼稳定运营、物业管理费恢复正常水平后,平均物业费有望实现稳中有增。外拓物业的平均物业费由2018年的3.82元/平/月上涨至4.41元/平/月,主要是由于向两个新办公楼项目提供物业管理服务,因而能收取更高的物业管理费。

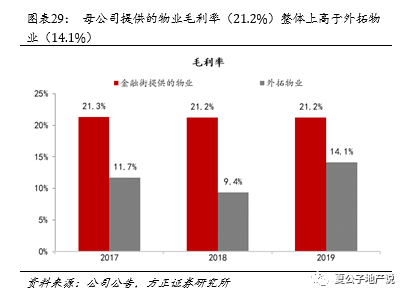

母公司提供的物业毛利率整体上高于外拓物业,且保持相对稳定。母公司提供的物业毛利率(21.2%)整体上高于外拓物业(14.1%),一方面是由于来自母公司的在管项目主要位于北京,特别是北京金融街区域,此处商务物业比例相对较高,商务物业的毛利率普遍高于非商务物业类型;另一方面与母公司稳定的业务关系有助于公司降低筛选合适优质项目的成本,且便于管理。来自母公司的项目毛利率保持相对稳定,主要原因是公司采用了一系列标准化能源管理和人工成本控制措施,营业成本管理成效显著,来自母公司的物业项目的营业成本总额2018年增长15.6%至5.7亿元,2019年进一步增加10.7%至6.3亿元,增速与收入增幅相符。外拓物业的毛利率在2019年实现了4.7个百分点的大幅提升,主要是因为此前位于山东省临沂的亏损项目于2018年终止,同时天津的商务物业项目收益增加。

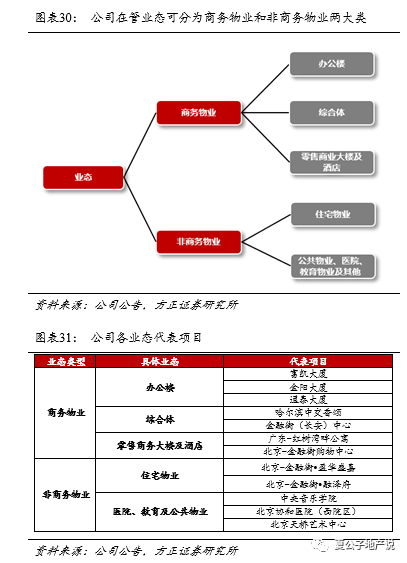

2.1.4 高端机构物业具备可复制的管理优势

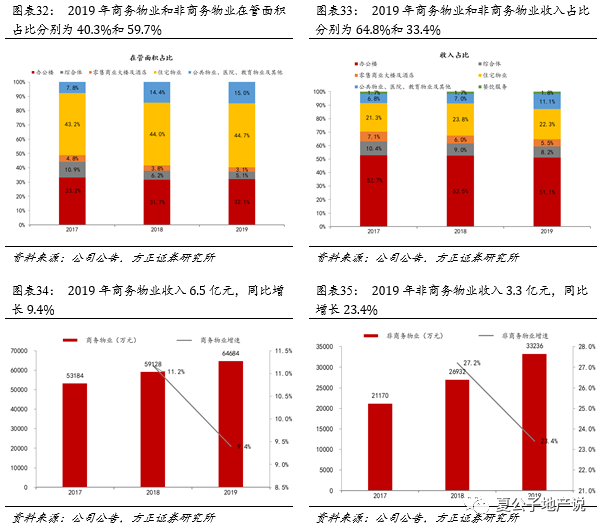

公司物业管理服务涵盖多个物业类别,多年以来专注于商务物业管理服务,近几年来业态多元化趋势尽显。1)商务物业:可分为办公楼、综合体、零售商业大楼及酒店,在管面积占比分别为32.1%、5.1%和3.1%;对应收入占比分别为51.5%、8.2%、5.5%。其中办公楼近三年来占比保持稳定,综合体、零售商业大楼及酒店占比略有下滑;2)非商务物业:可分为住宅物业和公共物业、医院、教育物业及其他,在管面积占比分别为44.7%和15.0%,对应收入占比分别为22.3%和11.1%,整体比例呈现上升趋势。

商务物业在管面积达801万平,同比增长17.3%,增速较2018年提升了11.4个百分点,所得收入2018年的5.9亿元增长9.4%至2019年的6.5亿元,主要是由于:1)公司开始向位于北京、上海、贵州省贵阳及江苏省南京的多个办公楼新项目提供物业管理及相关服务;2)2019年北京和天津管理的办公楼项目收益增加。2019年非商务物业在管面积达1185万平,同比增长23.7%,所得收入3.3亿元,同比增长23.4%,主要是由于公共物业、医院、教育物业及其他部分收入大幅增长82%以及住宅物业在管面积大幅增长45%。

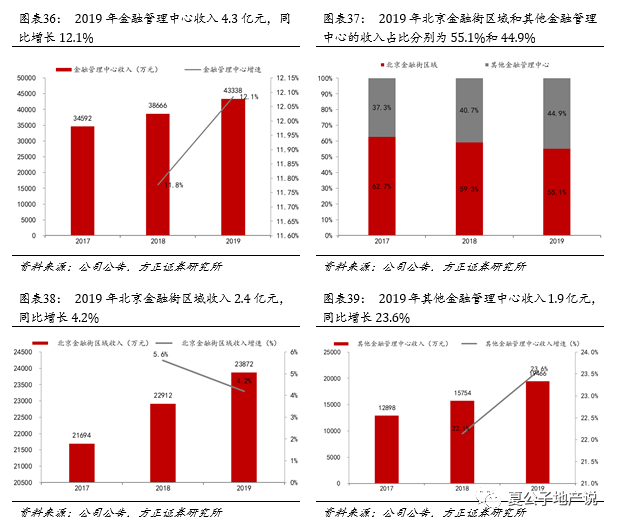

公司致力于凭借优质服务在中国进一步扩大高端办公楼物业管理行业的市场份额,以北京金融街区域的物业管理及相关服务为起点,专注向位于国家各级金融管理中心的物业提供物业管理及相关服务。2019年公司整体办公楼的收入占总物业收入比重为51.1%;其中金融管理中心产生收入4.3亿元,同比增长12.1%,占总物业收入的比例达44.3%,可见公司的办公楼主要是以高端金融管理中心为主的。金融管理中心可分为:1)北京金融街区域:根据《国务院关于北京城市总体规划的批复》,北京金融街区域为国家级金融管理中心,国家级银行总行及非银行金融机构总部集中在该区域。近三年北京金融街区域的金融管理中心收入增速放缓,占比下降。2)其他区域的金融管理中心:包括天津环球金融中心、上海虹口区金融街海伦中心、重庆江北嘴金融城及淮安金融中心。其他区域的金融管理中心的收入增长较快,2019年增速达23.6%,占比也实现了明显的提升。

(编辑:张金亮)