本文来自微信公众号“中金点睛”,作者:陈彦,李璇等。

近期大宗商品板块回升较快,截至7月23日,煤炭/有色/钢铁/水泥/建材/化工指数近一个月累计涨幅为12.8%/19.4%/7.2%/17.8%/24.1%/16.1%。展望后市,基本面来看,我们认为在下半年大宗商品板块受益于需求复苏,整体环比改善,各板块结构分化,热点频出。资金面来看,全球流动性宽松,下半年国内货币政策或回归常态,但财政力度的加大或对社融增速提供支持。估值角度来看,目前大宗商品板块各行业估值水平较低,股价有较好的安全边际。总的来说,我们看好基本面持续向好的建材板块、有色板块(铜铝锂钴)、和黄金,而煤炭和钢铁可能有盈利预期差修复的行情。

基本面改善,有色建材多点绽放

基本面向好:铜、锂、消费类建材

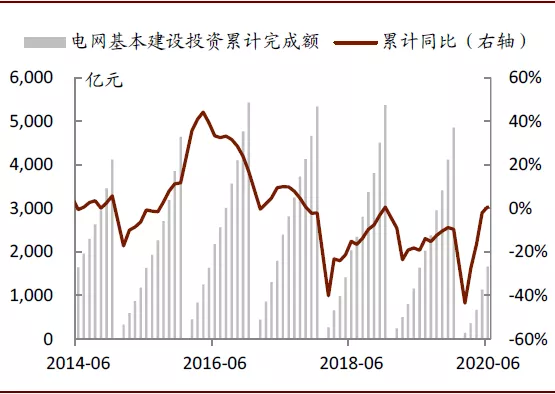

担忧供给安全,铜价持续向好。考虑到全球矿产铜主要集中在智利和秘鲁,随着海外公共卫生事件在新兴国家蔓延,矿产铜生产或受到扰动。据上海有色网资讯,截至7月9日,智利铜矿感染病例数已超过5000人。需求方面,2020年1-6月电网建设投资完成额为1657亿元,同比+0.7%,其中6月完成523亿元,同比+7%。截至7月17日,中国铜冶炼厂TC/RC为48/4.8,TC/RC费用持续下降也反映了铜精矿供应偏紧。展望下半年,我们预计随着复产复工持续深化,铜需求有望继续改善,考虑到全球铜供给或受到公共卫生事件扰动,我们认为铜价仍有上升空间。

图表:铜TC/RC持续下降

资料来源:万得资讯,中金公司研究部

图表:电网基本建设投资完成额

资料来源:万得资讯,中金公司研究部

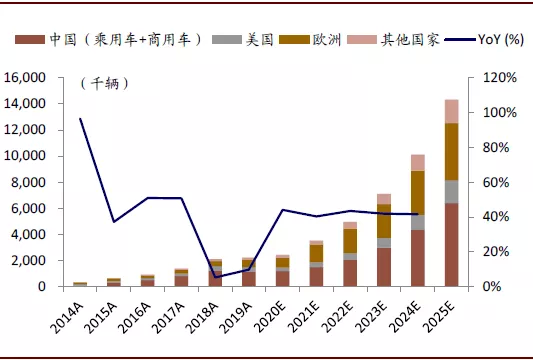

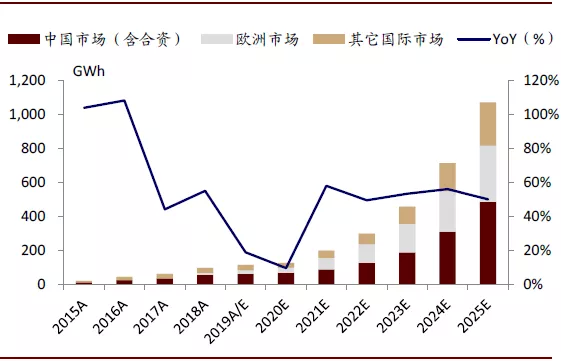

新能源车驱动,锂、钴需求有望保持稳定增长。根据安泰科统计,2019年终端电池应用消耗17.7万吨锂(折合碳酸锂当量),占全球锂终端消费的69%。今年4月,国常会决定将新能源车的购置补贴和免征购置税政策延长2年至2022年,我们认为随着新能源汽车放量增长,锂钴需求有望维持稳定增长。中长期来看,我们测算2025年电池应用消耗锂/钴可达80.4/25.0万吨,2019-2025年CAGR约44.3%/20.0%,新能源汽车的增长是未来锂需求的重要驱动因素。

图表:2021-2025年新能源车销量有望保持高速增长

资料来源:万得资讯,中金公司研究部

图表:2021-2025年动力电池装机量有望保持高增长

资料来源:万得资讯,中金公司研究部

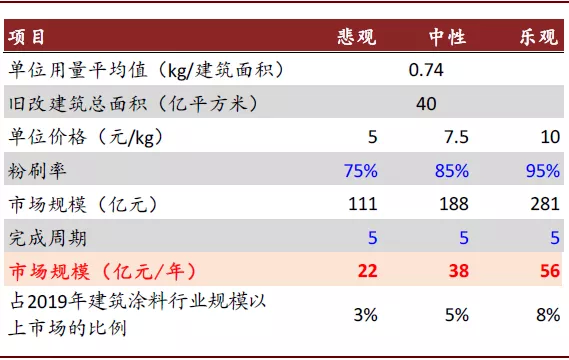

消费建材龙头仍在黄金发展期。展望下半年,随着地产竣工复苏,我们认为石膏板、管材等与竣工家装相关的消费类建材有望受益。中长期来看,中金建筑组认为,在新型城镇化的引导下,城市基础设施建设的增量需求较为广阔。我们认为在大批交建项目和市政项目的带动下,塑料管道、防水材料、建筑涂料等消费类建材的需求有进一步成长的空间。我们认为老旧小区改造有望带动外墙涂料、屋顶防水和管道需求,而消费建材B端龙头有望受益于新型城镇化和旧改带来的需求增量,目前仍处于黄金发展期。

图表: 旧改外墙重涂对建筑涂料行业需求的拉动

资料来源:《北京市老旧小区综合改造技术经济指标》,中金公司研究部

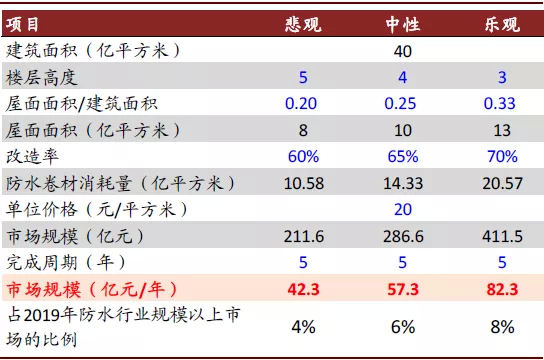

图表: 旧改屋面防水对防水行业需求的拉动

资料来源:《北京市老旧小区综合改造技术经济指标》,中金公司研究部

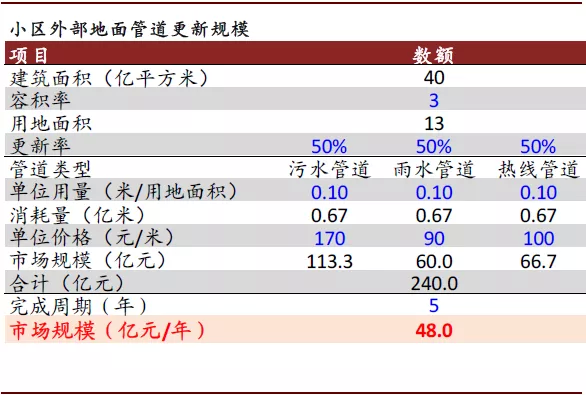

图表: 旧改小区外部地面管道更新规模测算

资料来源:《北京市老旧小区综合改造技术经济指标》,中金公司研究部

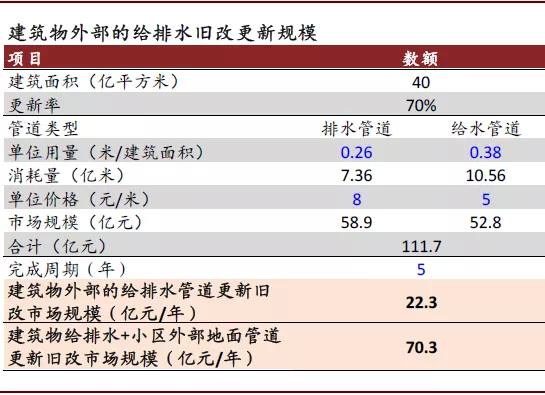

图表: 旧改管道更新对管道行业需求的拉动

资料来源:《北京市老旧小区综合改造技术经济指标》,中金公司研究部

受益于纯内需的化工品

目前化工板块有“三低”:A.价格低,化工价格指数同比仍下降9%处于历史底部区域;B.估值低,板块2019A市净率2.5x处于历史的40%分位数,万华/华鲁/龙蟒等龙头公司股价对应仅20+x/15x的2020/21年市盈率;C.市场关注度低,公募基金1Q20重仓持股占比1.7%降至2010年以来最低水平。

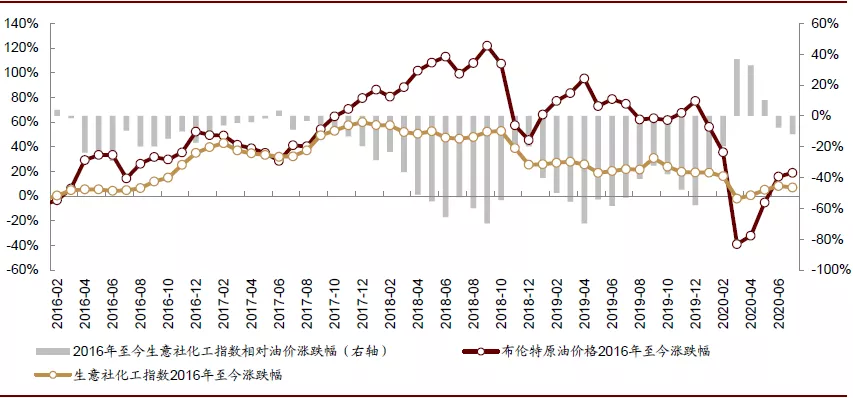

7月Brent/化工价格指数上涨7%/下跌1.5%。得益于“OPEC+”减产协议执行,全球原油供给逐步减少;同时中国复工复产进一步深化,欧美地区逐步解封及推进复工等,原油需求有所回升。受制于国内化工品的淡季需求偏弱,7月生意社化工价格指数首次回落,截至7月23日生意社化工价格指数为661。继续看好以“纯内需”为基础的涨价化工品与需求长期快速增长的新材料。

图表: 化工价格指数与国际原油价格走势

资料来源:万得资讯,生意社,中金公司研究部

阶段性行情:水泥好,煤炭平,钢铁弱

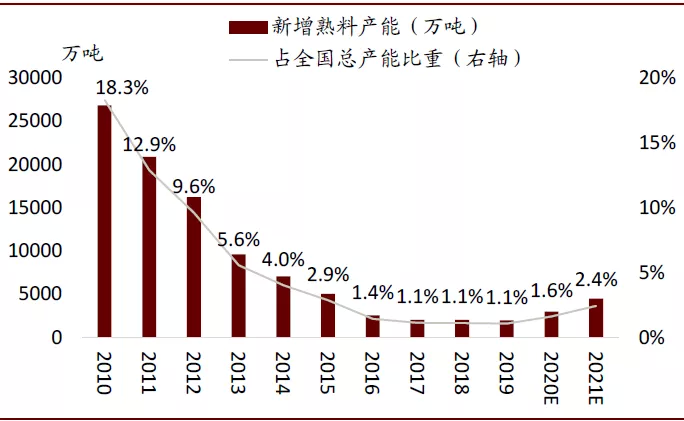

水泥板块受益于基建加码叠加赶工行情。尽管6月以来的降雨强度超预期,但我们观察到华东、华南地区一旦天气放晴,发货立即恢复到9成。我们认为在淡季雨水高温天气结束后,赶工需求的进一步释放有望带动水泥需求提升。展望下半年,随着逆周期调节政策落地,我们认为水泥龙头有望量稳价升。长期来看,我们认为未来几年产能置换政策有趋严迹象,新增产能带来的供给压力较为有限。考虑到行业协同机制已经趋于成熟,我们认为水泥行业有望处于高景气的紧平衡中,价格和吨毛利有望维持相对较高的水平。

图表: 当前每年新增产能处于较低水平

资料来源:数字水泥网,中金公司研究部

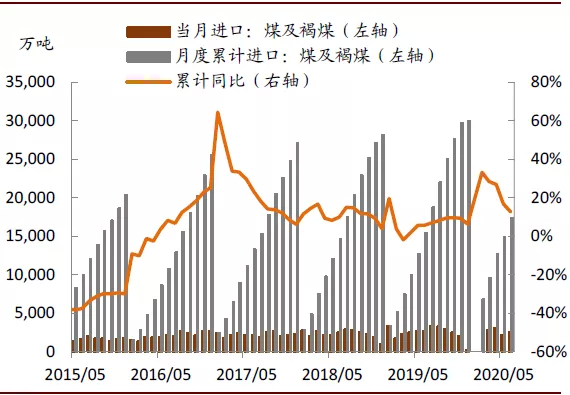

煤炭基本面平稳。截至7月23日,秦皇岛5500大卡动力煤价为575元。6月六大电厂月均耗煤63.3万吨,同比/环比分别+1.1%/+1.0%。上半年煤炭进口量为1.74亿吨,同比+12.7%,其中6月煤炭进口量为2529万吨,同比/环比分别-6.7%/+14.6%。随着耗煤旺季的到来,煤炭需求或有上升空间,但考虑到由于煤价处于高位,煤管票或有放松的可能,我们认为煤价未来走势或较为平稳。

图表:上半年煤炭进口量同比上升

资料来源:万得资讯,中金公司研究部

图表: 秦皇岛5500大卡动力煤价持续回升

资料来源:万得资讯,中金公司研究部

钢铁基本面相对弱势。随着淡季到来,7月初钢材已经停止去库,社会库存开始温和上升,截至7月17日,建筑钢材社会库存和厂库同比均高越30%。展望后市,我们认为随着旺季到来,赶工需求有望进一步释放,钢价或有进一步修复的空间。但考虑到库存目前位于较高位置,我们认为钢价反弹空间或较为有限。

经济复苏是主基调,但低通胀会限制弱势品种估值提升空间

近期周期行业涨幅较大

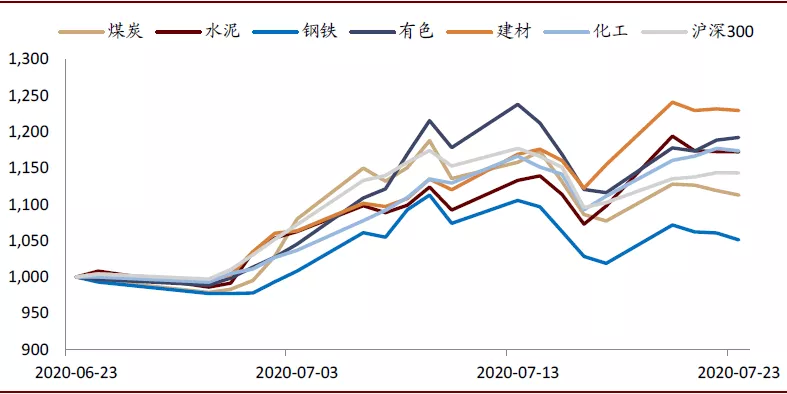

近一个月周期行业各板块涨幅较大。近一个多月周期行业各板块涨幅较大,主要受益于全球同步的复工复产拉动商品需求。截至7月23日,煤炭/水泥/钢铁/有色/建材/化工近一个月累计涨幅为12.8% /19.4% /7.2% /17.8% /24.1% /16.1%,同期沪深300涨幅为13.6%,水泥、有色、建材和化工板块跑赢沪深300。

图表:近一个月周期行业各板块表现

资料来源:万得资讯,中金公司研究部

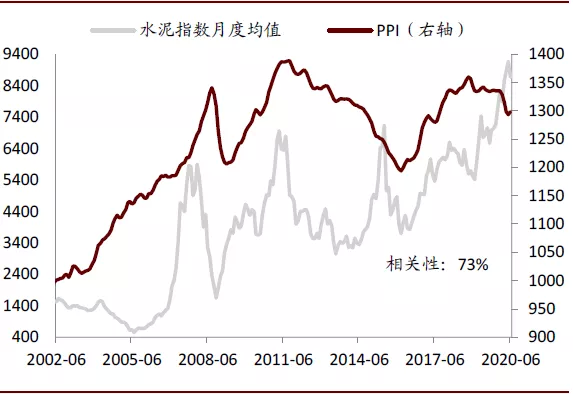

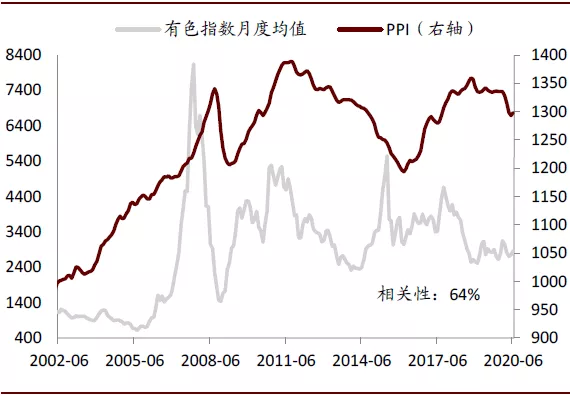

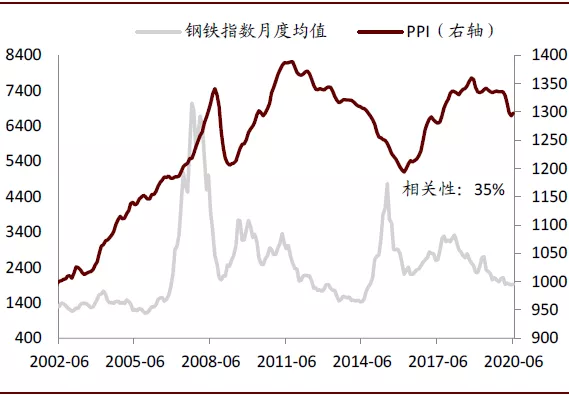

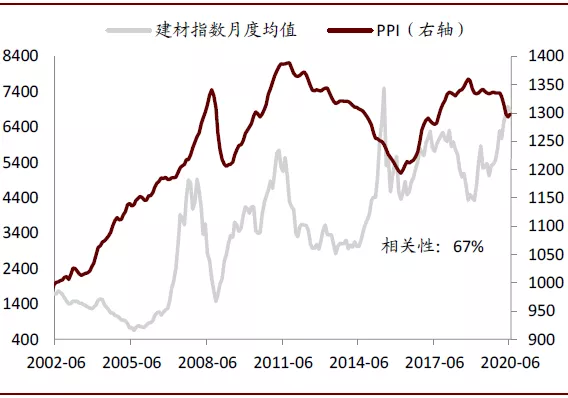

PPI与周期性行业指数相关度高

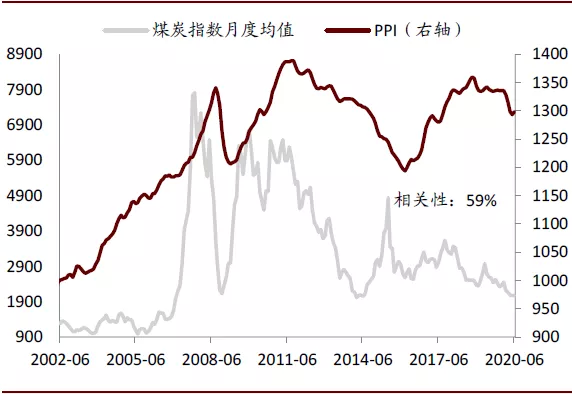

PPI与周期行业指数走势相关度较高。我们以2001年12月的PPI指数为1000的初值,按照PPI环比增速搭建PPI指数,与周期行业各板块指数月度均值进行相关性分析。我们搭建的PPI指数与煤炭/水泥/有色/钢铁/建材指数月度均值在2001年12月至2020年6月间的相关度为59%/73%/64%/35%/67%,相关性较高。由于PPI反映了工业产品价格,而周期性行业利润与工业产品价格具有一定的相关性,因此PPI可以反映周期板块利润,进一步表现在股价上。

图表:煤炭指数与PPI

资料来源:万得资讯,中金公司研究部

图表:水泥指数与PPI

资料来源:万得资讯,中金公司研究部

图表:有色指数与PPI

资料来源:万得资讯,中金公司研究部

图表:钢铁指数与PPI

资料来源:万得资讯,中金公司研究部

图表:建材指数与PPI

资料来源:万得资讯,中金公司研究部

在无通涨的大环境下,大宗商品板块难有趋势性大涨

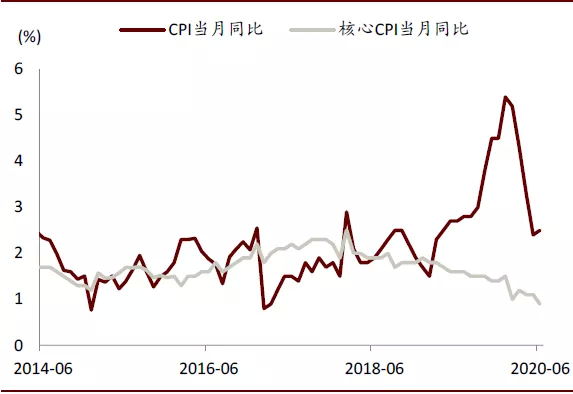

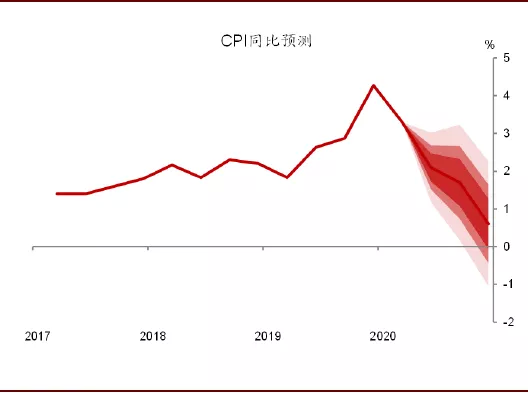

低通胀的渐进复苏。6月CPI同比增速小幅上升0.1ppt至2.5%,但核心CPI增速下降0.2ppt至0.9%,非食品通胀表现较弱。展望下半年,我们认为尽管公共卫生事件在个别国家仍有反复,但全球渐进复苏仍是主基调。中金宏观组认为,由于供给端复苏快于需求,本次经济复苏将是无通胀的复苏,预计3季度和4季度CPI同比增速分别为1.7%和0.6%。

周期板块难有全板块的大涨。由于CPI反映了下游终端价格,当CPI承压时,PPI难有较大程度上涨。宏观组预计3季度和4季度PPI同比增速分别为-1.1%和-0.1%,尽管增速边际有所改善,但仍位于负区间。考虑到下半年通胀承压且PPI上涨空间有限,我们认为展望后市,周期性板块或难有趋势性的大幅上涨,强势品种(例如铜、锂、建材)可能会持续强势,但相对弱势的品种可能因为修正盈利预期差而带来股价上涨,估值未必有大幅提升。

图表:核心CPI增速持续走低

资料来源:万得资讯,中金公司研究部

图表:CPI与PPI

资料来源:万得资讯,中金公司研究部

货币政策回归常态,财政力度有望加大

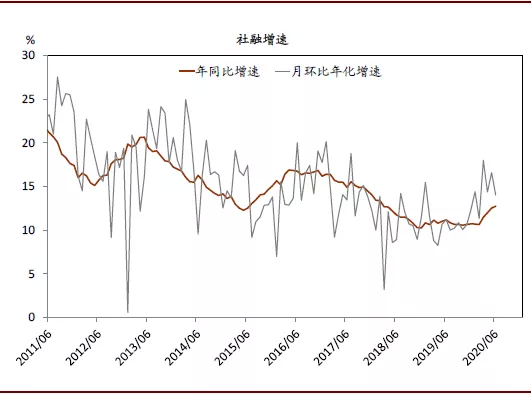

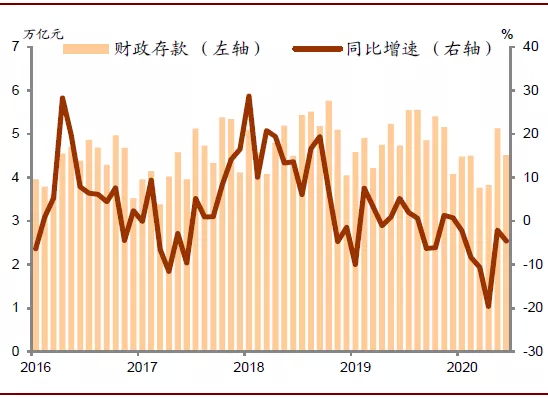

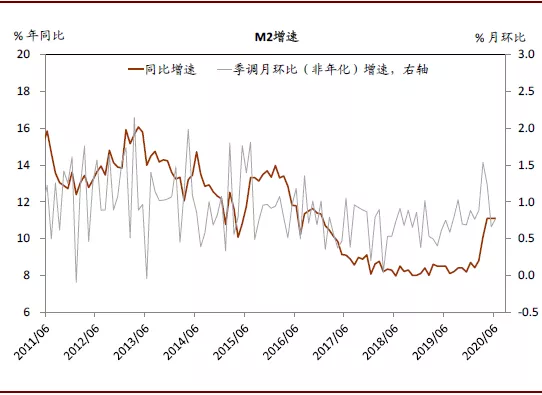

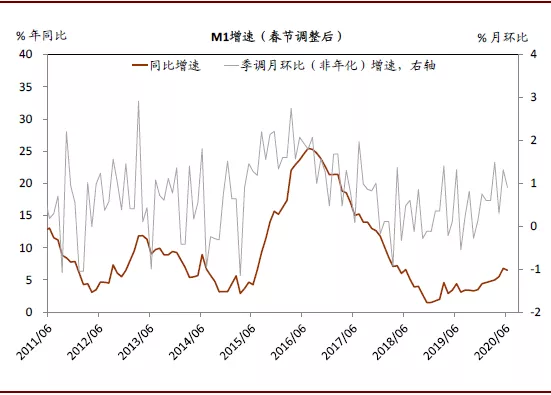

6月社融同比增速加快,但环比增速回落。6月新增社融为3.43万亿元,高于市场预期的3.05万亿元和宏观组预测的3.2万亿元。社融存量同比增速由5月的12.5%增加0.3ppt至12.8%,但环比增速回落。6月M1/M2同比增速为11.1%/6.5%,而6月财政存款减少6085亿元,高于去年同期5020亿元的降幅。宏观组认为财政存款投放的加快与央行偏紧的货币政策形成对冲。

图表:6月社融环比增速回落

资料来源:CEIC,中金公司研究部

图表:6月财政存款同比增速回落

资料来源:CEIC,中金公司研究部

图表:6月M2同比增速持平

资料来源:CEIC,中金公司研究部

图表:6月M1同比增速略有下降

资料来源:CEIC,中金公司研究部

货币政策或回归常态,财政力度有望加大。由于央行已经在考虑退出针对公共卫生事件出台的阶段性货币政策工具,宏观组认为随着经济恢复至接近正常的水平,货币政策可能逐步回归常态。上半年政府债券净融资为3.8万亿元,下半年仍有4.7万亿元额度,宏观组认为下半年财政政策力度有望超过上半年,进而对社融增速提供支持。

美元走弱有望推动资金回流新兴市场。宏观组认为由于美国公共卫生事件控制不力、美联储敞口供应美元缓解“美元荒”、全球经济复苏风险偏好修复等原因,美元近期持续走弱。短期看,宏观组认为美元的持续走弱有助于推动海外资金进一步回流新兴市场,帮助资本市场复苏,同时美元走弱也利好大宗商品价格。策略组认为近期美债实际利率不断走负,其背后原因是名义利率维持低位,但通胀预期逐步走高。在宽松政策持续而经济增长开始出现好转的情形下,我们认为大宗商品有望受益,黄金价格仍有较大的上升空间。

估值仍有安全边际

估值处于低位

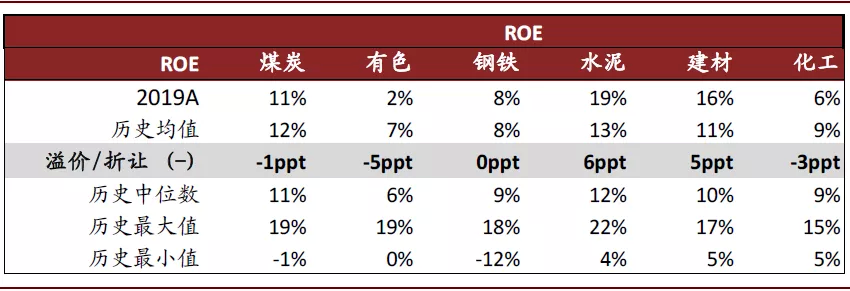

水泥建材板块ROE高于历史均值。ROE方面,钢铁、水泥、和建材行业2019年ROE均高于历史均值。有色板块尽管2019年ROE低于历史均值,但考虑到上半年黄金价格持续走高,铜价近期回升,我们认为今年ROE有望回升。

图表:周期行业各板块ROE情况

资料来源:万得资讯,中金公司研究部

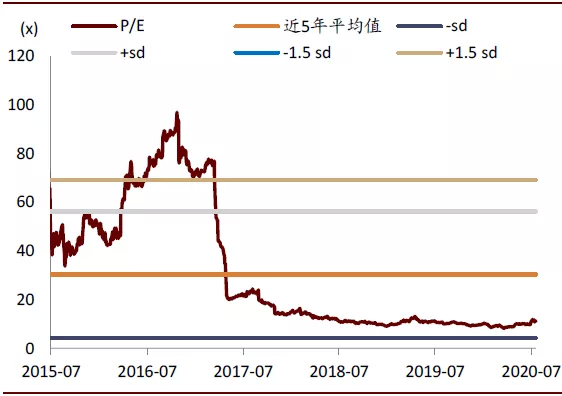

煤炭和钢铁市净率低于5年均值减1sd。截至7月23日,A股煤炭/水泥/有色/钢铁/建材/化工板块2019A市净率为0.99x /1.93x /2.53x /0.91x /2.48x /2.30x,除水泥和建材外均低于过去五年均值(1.32x /1.64x /2.68x /1.35x /2.20x /2.40x),其中煤炭和钢铁板块估值较低,低于5年均值减1sd。

水泥和煤炭市盈率估值处于低位。截至7月23日,A股煤炭/水泥/有色/钢铁/建材/化工板块市盈率TTM为11.2x /11.2x/45.3x /13.0x /17.3x /28.8x,均低于过去五年均值的30.3x /17.2x /58.2x /43.3x /25.1x /30.4x,其中建材、水泥、和煤炭板块市盈率已接近5年均值减1sd的低位。

图表:煤炭板块P/E Band

资料来源:万得资讯,中金公司研究部

图表:煤炭板块P/B Band

资料来源:万得资讯,中金公司研究部

图表:水泥板块P/E Band

资料来源:万得资讯,中金公司研究部

图表:水泥板块P/B Band

资料来源:万得资讯,中金公司研究部

图表:有色板块P/E Band

资料来源:万得资讯,中金公司研究部

图表:有色板块P/B Band

资料来源:万得资讯,中金公司研究部

图表:钢铁板块P/E Band

资料来源:万得资讯,中金公司研究部

图表:钢铁板块P/B Band

资料来源:万得资讯,中金公司研究部

图表:建材板块P/E Band

资料来源:万得资讯,中金公司研究部

图表:建材板块P/B Band

资料来源:万得资讯,中金公司研究部

图表:化工板块P/E Band

资料来源:万得资讯,中金公司研究部

图表:化工板块P/B Band

资料来源:万得资讯,中金公司研究部

展望后市,我们认为在ROE和估值回升的双重带动下,消费类建材、铜、锂、和水泥等行业的龙头公司或有较好的投资价值,同时继续看好以“纯内需”为基础的涨价化工品与需求长期快速增长的新材料。

风险

需求不及预期;海外公共卫生事件恶化;商品价格超预期下跌。

(编辑:张金亮)