本文来自微信公众号“国泰君安证券香港”。

摘 要

美股六月收盘涨跌不一,美国经济褐皮书显示,经济前景仍然存在不确定性,商业活动仍旧相对疲软。市场密切关注美企二季度财报披露以及国际地缘政治对股市的影响。经济数据方面,美国6月非农就业新增480万个就业岗位;创历史新高,预期为增加300万人;

此外,6月份失业率有所下降,为11.1%。卫生事件对美国经济以及没企业级带来的负面影响还远未消散。

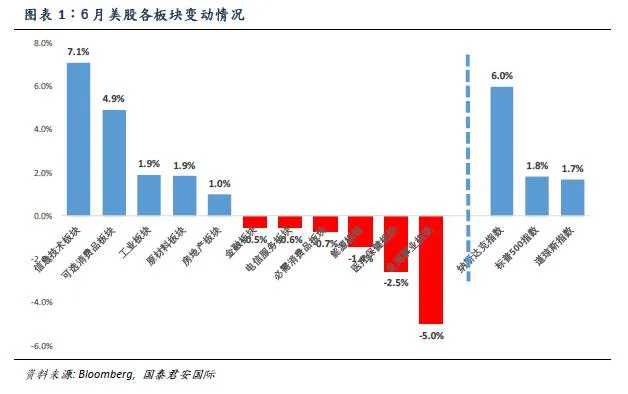

回顾6月,美国标普500指数收涨1.8%;道琼斯工业指数收涨1.7%;纳斯达克指数收涨6%。板块方面,信息科技板块领涨,公共事业板块领跌。

1) 经济数据大幅回暖:6月,制造业指数跃升至荣枯线上方,录得52.6,上月为43.1;零售额环比增长7.5%,5月份数据向上修正后增幅达到创纪录的18.2%。就业数据方面,美国非农就业新增480万个就业岗位;创历史新高,预期为增加300万人。美国上周初请失业金人数下滑至130万人次,连续17周超过100万人次。

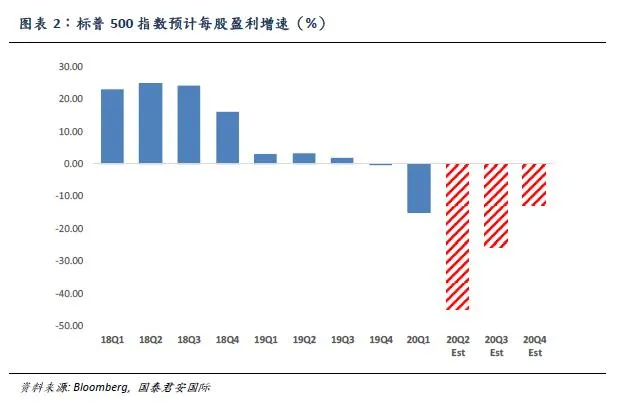

2) 卫生事件拖累美企业绩:从标普500指数各行业营收和盈利增长来看,各个行业盈利预期增速均出现了大幅跳水;截至目前,所有板块的盈利增速预期均录得负增长,能源板块因原油价格波动,油气公司接连宣布破产等因素录得-90%的下滑。

3) 美股估值居高不下:从估值来看,经历了年初美股触底以及一波股价修复,叠加美股盈利回吐因素,美股估值再次站上历史高位。标普500指数、道琼斯工业指数和纳斯达克指数均超出过去10年历史均值2倍标准差水平,美股估值居高不下,投资者需警惕下半年美股估值回调的风险。

风险:警惕卫生事件二次爆发风险,多州宣布新增病例人数呈上升趋势。美企二季度财报披露拉开帷幕,市场关注卫生事件对业绩的影响。

美国经济数据及劳动力市场有所改善

6月,非制造业指数上个月创纪录飙升11.7点,至57.1,单月涨幅为1997年以来最高,商业活动生产以及新订单指数均有所上升。制造业指数跃升至荣枯线上方,录得52.6,上月为43.1;随着企业复产复工,制造业数据也在逐渐回暖;零售额环比增长7.5%,5月份数据向上修正后增幅达到创纪录的18.2%。零售销售持续回升,显示原先受卫生事件影响的企业营运重回常轨,购买力逐渐恢复。

就业数据方面,6月份失业率有所下降,为11.1%,非农就业新增480万个就业岗位;创历史新高,预期为增加300万人。6月份休闲和酒店业的就业率大幅上升,零售贸易、教育、卫生服务、服务业、制造业、专业和商业服务的就业出现显著增长。美国上周首次申请失业救济人数为130万人,高于市场预期。卫生事件给美国劳动力市场造成的冲击还在延续,首次申请失业救济人数已经连续17周超过100万人。

回顾6月,经济数据和劳动力市场逐渐好转,提振市场情绪。美国标普500指数收涨1.8%;道琼斯工业指数收涨1.7%;纳斯达克指数收涨6%。板块方面,信息科技板块领涨,公共事业板块领跌。

卫生事件拖累美企业绩

从标普500指数各行业营收和盈利增长来看,各个行业盈利预期增速均出现了大幅跳水;截至目前,所有板块的盈利增速预期均录得负增长,能源板块因原油价格波动,油气公司接连宣布破产等因素录得-90%的下滑。与我们之前预期的一样,公共事业、信息技术、医疗以及必选消费板块录得下滑幅度相对最少。值得注意的是,虽然此次卫生事件对公共事业板块的盈利及营收影响较小,但该行业截至目前股市表现平平,录得-12%下跌,跑输大市。

从营收增速预期来看,医疗保健、信息技术以及必选消费领跑所有板块,录得正增长。而工业、可选消费等受卫生事件影响,停产停工较为严重的板块业绩受到拖累最为严重。预计明年一季度有望恢复增长。

进入七月,美企二季度财报披露拉开帷幕,但截止6月底,已有超过180家的标普500指数成分公司宣布撤销2020财年业绩指引,绝大多数企业都将撤销决定归于卫生事件导致的公司业绩前景不确定性。但因市场已充分预计二季度的惨淡业绩,我们认为此次财报披露不会成为股市大幅波动的主要原因。

而卫生事件二次爆发风险增大,美国重启经济脚步放缓,美企今年依旧面临大范围违约及破产风险。我们预计卫生事件对美企业绩造成的负面影响还未完全消散,明年一季度有望开始恢复增长。

科技板块为上半年投资主旋律

数据显示,2020年市场预计标普500指数成分公司的营收增速为-5.1%,而对于大型科技股FAAMG而言,市场预期营收增速高达10.7%,逆市突围。剔除FAAMG之后,市场预期其余公司营收增速则为-6.3%。

我们认为此次科网巨头们的崛起并非偶然,受卫生事件影响,众多地区实施的居家隔离以及远程办公模式促使互联网巨头公司的用户数量及使用时长得到增长,因其自身数字化体系的优势,宅家模式对互联网巨头们造成的负面影响相对较小,业绩较为稳定,甚至由于需求激增而出现大幅增长。

此次全球范围卫生事件爆发也给众多传统行业敲响了警钟,数字化转型已是大势所趋,即便卫生事件结束,互联网科技巨头们依旧占据优势,根据市场研究报告,82%的上市公司CEO们认为其管理的公司需要进行数字化转型,并且将会成为除了主营业务之外的核心竞争力。

风险和机会

美股近期有所反弹,但市场密切关注国际关系进展及卫生事件二次爆发几率。经济复苏前景仍存在不确定性。美股估值居高不下,投资者警惕下半年的回调风险。

短期我们认为可持续关注受益于“宅家模式”,业绩较为稳定的互联网科技巨头及线上消费龙头,回避短期风险及估值波动较大的板块。可建议配置确定性强和现金流好的个股及行业。

中长线配置:在线消费(电商等)、大数据、云计算等科网股。近期美股中概股回港二次上市热度不减,港股表现或将为美股提供一定参考和支撑。科技股因此前大幅上涨,短期或将迎来一定回调压力,但中长期稳中向上的趋势不会发生太大改变。

鉴于当下卫生事件扩散影响,我们仍旧预计短期内美国经济不会出现报复性反弹,而将呈现较为缓慢的复苏态势,美企盈利明年一季度有望恢复增长趋势。

除了卫生事件对经济及没企业绩造成的拖累之外,国际地缘政治等因素也将影响美股波动;中美摩擦已由贸易、科技升至金融领域,短期市场波动或将加剧,投资者可考虑做多VIX波动指数分散风险,并保持谨慎,理性分析风险寻找投资机会。

估值方面,截止目前,标普500指数12个月预计市盈率反应美股估值远超2倍标准差水平,市盈率达到了25.97x,远高于十年平均值16.24x。由于股价攀升和美股盈利的大幅回吐,美股估值处于历史高位。美股估值居高不下,投资者需警惕下半年美股估值回调的风险。

(编辑:mz)