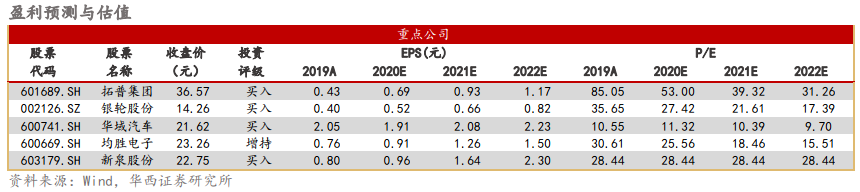

本文选自微信公众号“汽车琰究”。

事件概述

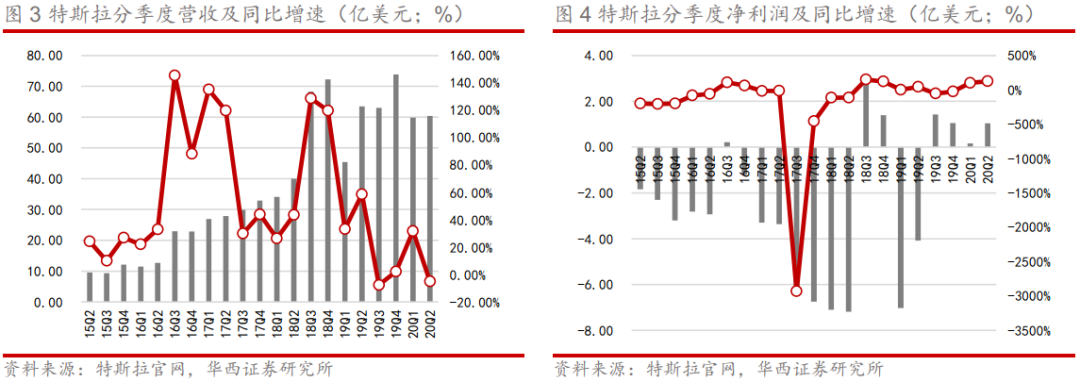

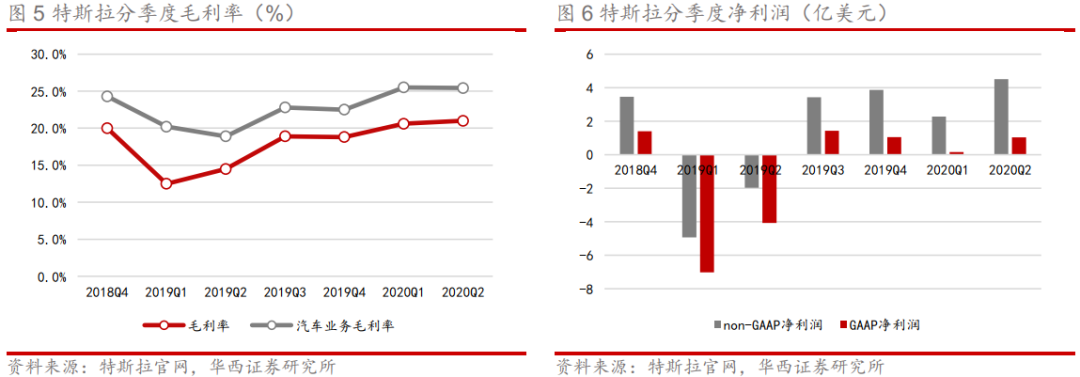

7月23日,特斯拉发布2020Q2业绩,实现总营收60.36亿美元,环比+0.9%,同比-4.9%;其中汽车业务营收51.79亿美元,环比+0.9%,同比-3.7%;汽车业务毛利13.17亿美元,环比+0.5%,同比+29.6%;汽车业务毛利率25.4%,环比-0.1pct,同比+6.5pct;GAAP净利润1.04亿美元,non-GAAP净利润4.51亿美元,同比扭亏。

分析判断

美国工厂全面复产 Q3产销量有望显著提升

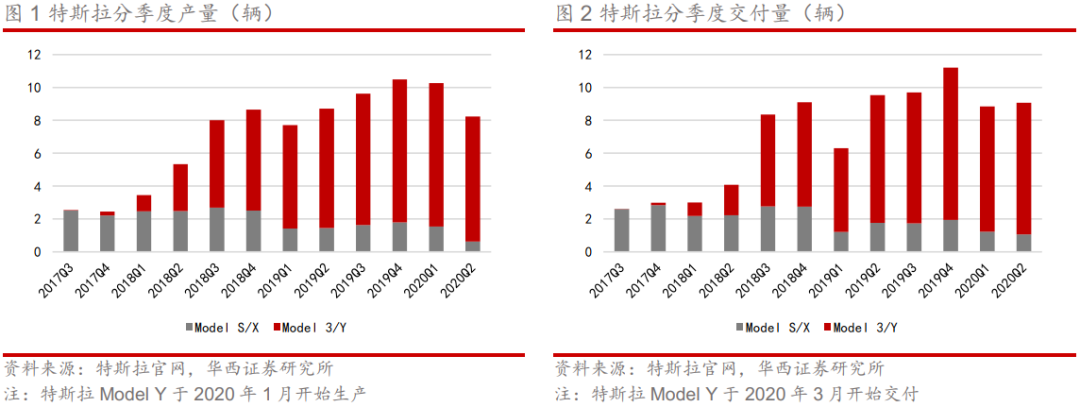

特斯拉各车型2020Q2合计产量达8.23万辆,同比-5%,环比-20%,产量下滑主要是受美国卫生事件的影响,Fremont工厂在3月末~5月中期间停产;其中特斯拉Model3(简称“Model 3”)和特斯拉Model Y(简称“Model Y”)的合计产量达7.59万辆,同比+5%,环比-13%,得益于Fremont工厂Model Y和上海工厂Model 3产能爬坡,产量仍维持在较高水平。各车型2020Q2合计交付量达9.09万辆,同比-5%,环比+3%;其中Model 3和Model Y的合计交付量达8.03万辆,同比+3%,环比+5%。Model Y已于3月开始率先交付美国市场,考虑到5月中旬Fremont工厂复产以来生产节奏已基本恢复正常,我们预计Model Y在2020Q3的产销量将继续爬坡,持续贡献增量。

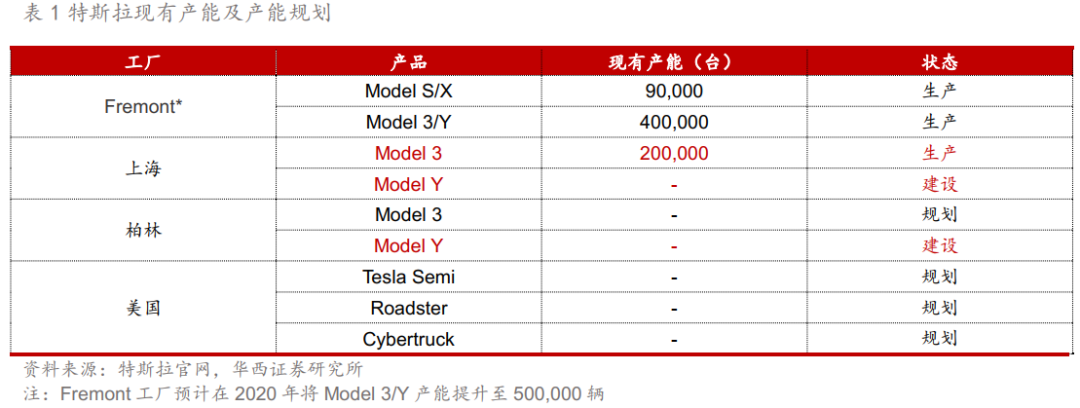

能建设如期推进 维持全年50万辆交付目标不变

2020Q2特斯拉现有产能爬坡、新产能建设如期推进,分工厂来看:1)Fremont工厂:受美国卫生事件影响,ModelY产线2020H1实际仅生产了4个月,但是产能爬坡进度已经达到Fremont工厂Model 3产线运行9个月时的水平,Model 3/Y的产线将通过增加设备投入的方式在今年扩产至50万辆/年;2)上海工厂&柏林工厂:Model Y产线建设如期推进,两个工厂生产的Model Y均将于2021年正式交付;3)美国新工厂:已完成选址工作,将生产Model Y和Cybertruck;特斯拉Semi也将于2021年交付。

特斯拉目前整车产能已达69万辆/年,Fremont工厂Model 3/Y产线年内完成扩产后整车产能将提升至79万辆/年。虽然产销受到短期冲击,但特斯拉仍维持2020年全年50万辆的交付目标不变;预计随着上海工厂、柏林工厂Model Y产线达产,特斯拉在2021年整车产能将突破100万辆/年,产销量有望实现高速增长。

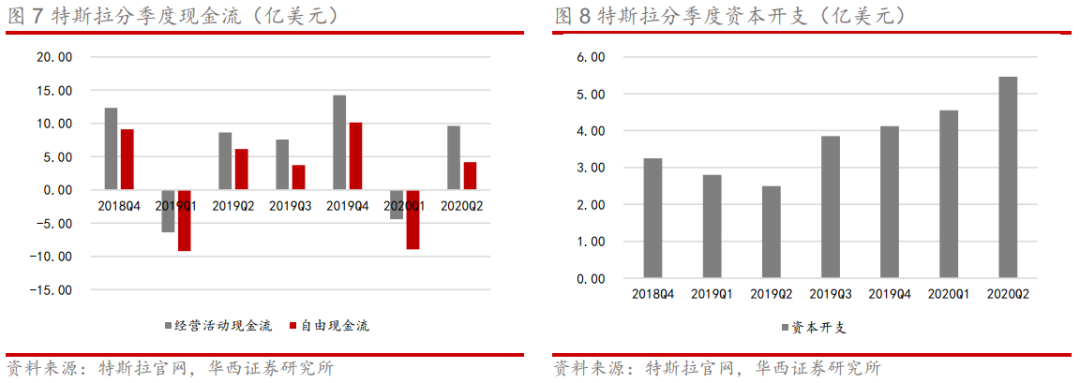

FSD厚积薄发 软件服务有望持续贡献业绩增量

受卫生事件影响全球汽车产业面临巨大挑战,但特斯拉在2020Q2实现营业利润、净利润正增长,且连续四个季度实现盈利,主要得益于:

1)员工薪酬暂时减少,导致营运成本降低;

2)通过出售碳排放额度获利持续提升;

3)获得与完全自动驾驶功能(简称“FSD”)相关的递延收益4,800万美元。

随着功能逐步完善、产品成熟度提升,特斯拉在2019年两次上调FSD选装价格,并于2020年7月初再次上调1000美元(中国为8,000元)。近年来,公司软件服务类业务规模也维持高速增长;考虑到软件选装服务边际利润率高于整车销售,未来随着产品逐步丰富、用户选装率提升,软件服务类业务有望成为公司重要的业绩增长点。

投资建议

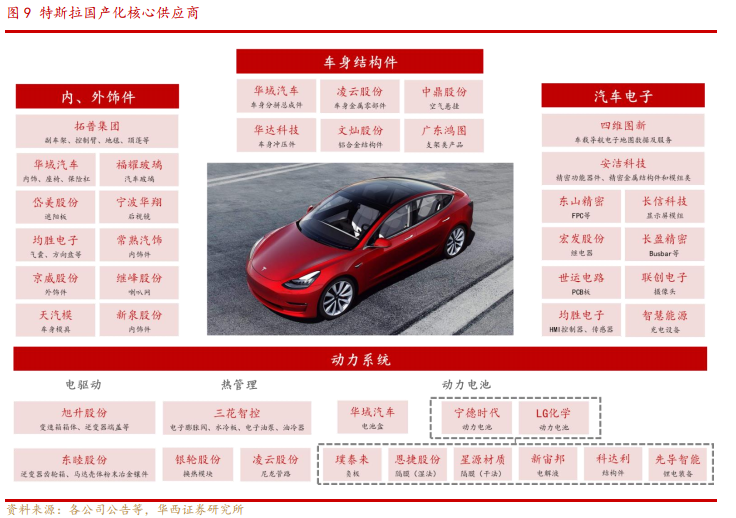

新能源汽车产业正由政策驱动向供给端驱动转变,2020年是供给端剧变的元年,特斯拉国产化带来的供给端质变将撬动需求。类比手机发展史,爆款车型的出现将导致新能源汽车渗透率加速提升,推动行业从导入期迈入成长期,核心关注特斯拉产业链,建议紧抓4条投资主线:

a)动力电池及产业链:中国动力电池产业链完备,龙头企业已具备全球竞争力,以CATL的CTP为例技术水平已经达到全球领先,相关受益标的【宁德时代】;

b)特斯拉国产化单车配套价值量较高的供应商:推荐【拓普集团、银轮股份、华域汽车】,此类公司拓产品、拓客户能力强,进入特斯拉产业链后ASP和技术水平有望不断提升;

c)细分领域具备全球竞争力的供应商:相关受益标的【三花智控】;

d)成本优势突出的供应商及潜在供应商:推荐【新泉股份、均胜电子】,相关受益标的【凌云股份、宁波华翔、岱美股份】。

风险提示

特斯拉新车型投放进度、产能建设进度推迟导致交付量不达预期;海外卫生事件蔓延导致特斯拉零部件供应、整车生产进度不达预期;汽车需求低迷导致国内外新能源汽车销量不达预期;积分、碳排放等法规未能严格实施导致车企新能源新车型投放进度不达预期;技术路线出现重大调整致新能源汽车产业链竞争格局变化。

(编辑:程翼兴)