三个交易日连续拉涨54%,中国白银集团(00815)股价正在演绎逆势上扬。

智通财经APP了解到,中国白银集团作为内地在港上市的第一家白银企业,2020年初以来股价一直徘徊在历史低位,不过在7月21日公司突然迎来18.5%涨幅的放量冲涨,当天3079万港元资金成交4217万股,量能较前一日放大6.6倍。7月22日,公司股价继续冲刺,当天最大涨幅达到了44.2%,在恒指尾盘跳水下跌-2.3%的基础上,收盘仍保留了20.8%的涨幅,当天共计2.06亿港元资金涌入,成交量较7月21日继续放大近4倍。7月23日,中国白银集团再次迎来15%涨幅开盘,截止收盘涨幅为7.5%,三天累计涨幅达到了53.9%。

在连续放量大涨背后,中国白银集团基本面其实并没有看上去那么差,2019年大幅盈转亏背后主要原因是大量商誉的减值,而且近期白银、钯金等贵金属价格的上升,正在大幅抬升市场对公司业绩增长预期。

行情来源:智通财经

商誉减值拖累,2019由盈转亏

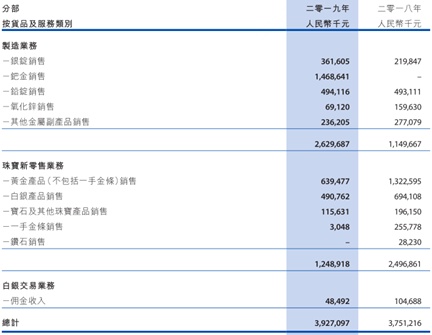

2019年在银锭、钯金业务支撑下,珠宝零售、白银交易业务大幅下滑的中国白银集团,依旧录得营收规模增长。智通财经APP了解到,由于经济低迷和公司调整策略的影响,公司2018年营收占比近2/3的珠宝新零售业务,于2019年仅贡献12.49亿元人民币(单位下同)收入,同比大幅下滑50%;同时受国内对交易平台政策大环境影响所致,公司白银交易业务的交易量也大幅下降,导致收入同比下滑53.7%至4849.2万元。

好在2019年受益于银锭的平均售价由去年同期的每吨3100万元大幅提升至3800万元,销量也从67吨增至近96吨,公司银锭销售业务收入实现64.5%同比增长至3.62亿元;同时,公司成功开拓了钯金的市场,钯金销售2019年贡献了营收最大比重的14.69亿元,推动制造业务同比增长128.7%至26.3亿元,最终带动营收总规模仍录得4.7%同比增长至39.27亿元。

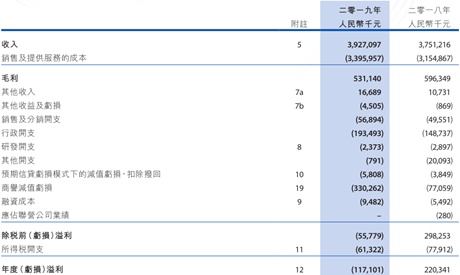

传导至利润端,虽然公司利润率确实有所下滑,但是亏损主要原因是大量的商誉减值。智通财经APP了解到,由于原材料单位成本增加,公司2019年整体毛利率同比下降2.4个百分点至13.5%,毛利总额同比下滑10.9%至5.31亿元,再加上销售开支、行政开支、融资成本分别提升14.8%、30.1%、72.7%,均大幅高于营收增长,公司经营利润率确实有较为明显的下滑。不过公司大幅盈转亏的主要原因,还是由于商誉减值亏损部分由2018年同期的7705.9万元增至2019年的3.3亿元,公司表示受国内白银交易平台政策影响,白银交易平台交易量及会员数量持续减少,因此将该部分商誉进行完全减值。这使得公司税前利润由2018年的2.98亿元盈利转为5577.9万元亏损,2019年扣税后净亏损更是达到了1.17亿元,相比2018年盈利2.2亿元相去甚远。

目前来看,公司因业绩表现不佳股价徘徊在历史底部,但由于公司商誉减值部分已经结束,并且近期白银、钯金等价格上升等利好刺激下,公司有望在预期回升中迎来一波行情。

白银、钯金遇多重利好,短期行情可期

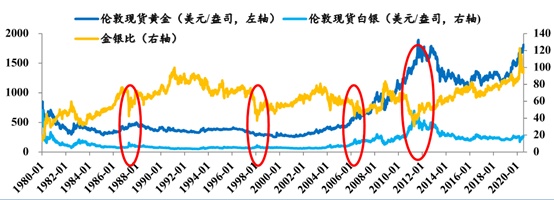

多重利好共振,近期白银价格进入上涨阶段。智通财经APP了解到,从历史数据来看,金银比大幅偏离均值后,会实现均值回归,无论回归是大周期还是小周期,金银比的修复均以银价涨幅超过金价涨幅来完成。而且当前又在美联储低利率背景下,市场重点交易通胀预期,加之6月以来多个经济数据走好,令市场做多情绪浓厚。

与此同时,自3月国际公共卫生事件以来,南美银矿产量开始明显下滑。秘鲁和墨西哥4月同比下滑极为显著,银矿产量同比下滑73.5%(秘鲁)和98.37%(墨西哥)。而智利1-4月生产情况并未受到影响,主要是因为6月矿山才开始出现确诊和死亡病例,预计6月以后智利银矿产量也会进入下滑趋势,供给端的扰动正在增强。另一方面,随着全球经济的逐步修复,电子、光伏等工业用银有望逐步好转,白银实物需求还有增长迹象。此背景下,本周一夜盘白银价格逐步走高,截至周二收盘,沪银2012合约大涨5.66%至4851元/吨,目前白银已经上破23美元/盎司。世界白银协会则预计,2020年白银均价将上涨13%至18.4美元/盎司左右水平。

而公司最新的钯金业务,同样有利好加持。智通财经APP了解到,钯(Palladium)是世界上最稀有的贵金属之一,钯金与铂金、黄金、银同为国际贵金属现货、期货的交易品种之一且历史上曾一度比铂金价格还高。目前地缘政治因素再度发酵有干扰经济正常运行的预期,当下宽松的货币政策也短期无法改变,对于贵金属钯金而言利好同样明显。

而且当前工业需求方面,钯金短期内的供不应求,还将继续推升价格。随着汽车催化剂需求的提升,而供给暂无明显增加的情况下,预计供不应求的情形将更加严峻。预计2020年在供需缺口支撑下,钯金价格仍有3-5%左右上涨空间。

此背景下,中国白银集团迎来股价底部突然放量冲涨,其实不难理解了,并且短期内行业还是有一定延续性的。不过还要在此作出风险提示,白银虽然供给增量受到影响,但是依旧处于过剩状态,而且银价已经位于五年高位,市场后续资金跟进恐将有限,尤其是欧洲重建基金协议达成推升欧洲经济复苏预期,利好欧元利空美元,长期来看白银涨势具备一定的不确定性。

此外,钯金随着钯铂价差扩大,铂金替代钯金正逐渐成为产业界选择,随着 2021-2022 年钯铂替代的逐步推进,预计钯金价格将进入下行态势,届时对中国白银集团业绩也有一定影响。