智通财经APP获悉,尽管卫生事件对经济造成了毁灭性的影响,但高盛首席美股策略师David Kostin认为,2020年的收益可能不会像此前预期的那么糟糕。Kostin对标准普尔500指数成份股公司2020年每股收益的预估从110美元上调至115美元,对2021年的预估仍为170美元(较2019年增长4%),2022年的预估为188美元。

尽管如此,公司管理层的评论将是衡量前景的一个重要因素。Kostin在最近的一份报告中写道:“鉴于投资者对2021年和2022年获利前景的高度关注,我们预计管理层的评论将比回顾业绩更有价值。”

至于选股,这位策略师认为,在低利率环境下,应该选择现金流持续时间最长的股票,比如科技和医疗公司。

高盛分析师预测下列两支股票的上涨潜力至少为50%。

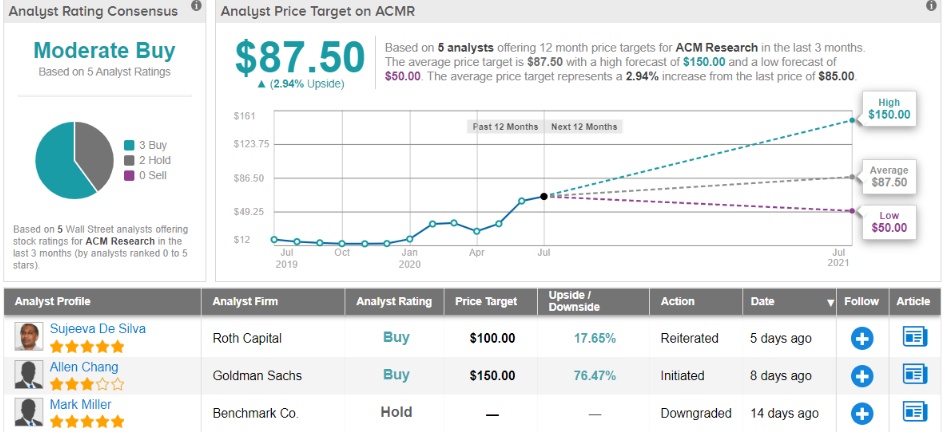

盛美半导体(ACMR.US)

专注于湿法处理技术,盛美半导体拥有一系列令人印象深刻的产品。基于盛美半导体的技术,高盛认为其拥有巨大的增长前景,最近将该公司列入了关注名单。

分析师Allen Chang表示,该公司是全球最大的晶圆清洗设备制造商之一。光刻、刻蚀、沉积等工序是晶片制造流程中重复最多的工序,在这些重复工序后都设置了晶片清洗工序。

值得注意的是,SCREEN Holdings, Lam Research和应用材料(AMAT.US)是该领域的巨头。而ACMR“在中国同行业中处于领先地位,在长江存储(YMTC)的清洁设备采购中占20%的份额”。

Chang还提到,在过去几个季度中,该公司将重点放在扩大产品供应上,并推出了半关键清洗设备、镀铜设备和熔炉等新产品线。这些产品将公司单晶圆清洗设备的市场规模从每年15亿美元提升至到50亿美元。

Chang对盛美半导体的评估基于以下几点:1)该公司技术实力及高质量的客户(如SK海力士)能够让公司在当地晶圆厂获得更多份额;2)中国对半导体制造业的大规模投资推动了需求的增长。因此,这位分析师预计2020-2025年的净利润复合年增长率为63%。

尽管ACMR的盈利增长趋势与行业一致,但该股目前的2021年和2022年的每股收益预期分别是31倍和20倍。相比之下,其中国A股同行2021年和2022年的每股收益预期都分别高于100倍及50倍。

基于上述原因,Chang给予ACMR “买入”评级,目标价为150美元。这一数字意味着,明年该股股价可能会飙升76%

另外,有3位分析师给予“买入”评级,2位给予“持有”评级,综合来看,为“适度买入”评级。目前的平均目标价为87.50美元,上涨潜力3%。

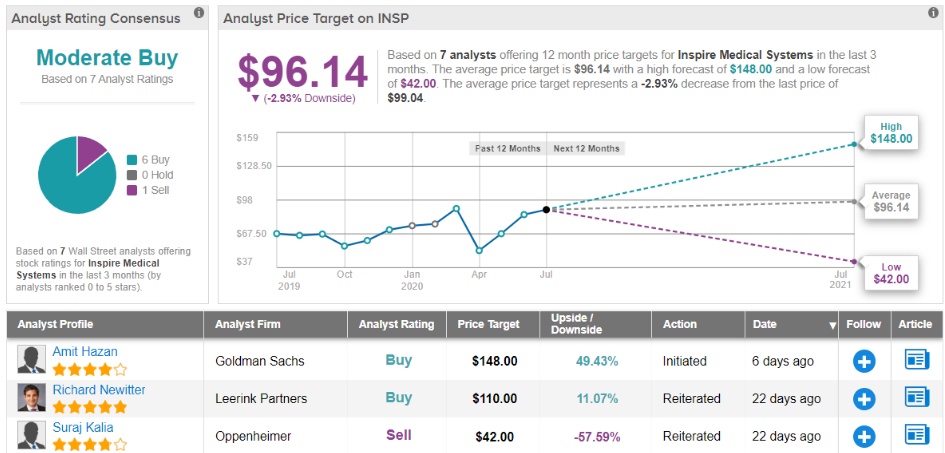

Inspire Medical Systems(INSP.US)

Inspire Medical Systems希望重新定义阻塞性睡眠呼吸暂停(OSA)的护理标准,但还有很长的路要走。

股票分析师Amit Hazan表示,他对该公司的乐观观点很大程度上与该公司过去一年在美国医疗报销范围的扩大有关,因为这将有助于INSP加速渗透其在美国超过100亿美元的OSA潜在市场。

这位分析师补充道:“尽管我们对近期卫生事件的影响持谨慎态度,我们的长期预测是,到2024年,投入设备将增加一倍,利用率的提高推动5年销售复合年增长率超过25%。”

全球大约有4亿患有中度至重度阻塞性睡眠呼吸暂停的患者,其中美国有2500万患者。该公司独特的MIS神经刺激疗法已被认定为治疗OSA患者的安全有效替代方案,Hazan相信该公司已经做好了充分的准备来利用这个机会。

Hazan指出,商业报销范围在快速增长,在过去的18个月里,其报销线从2500万增加到1.8亿。他预计,剩下的主要商业报销计划(额外覆盖7000-8000万人)将在今年年底开始实施。

加上截至2020年第二季度其1.75亿美元的强劲现金状况,该分析师给予INSP“买入”评级,目标价148元。如果该观点在未来几个月得到验证,意味着股价可能上涨50%。

总的来说,在过去三个月发表的7次评估中,有6位分析师给予该股“买入”评级,1位分析师给予“卖出”评级。因此,综合来看,为“适度买入”评级。不过,96.14美元的平均目标价表明,未来12个月该股可能下跌4%。