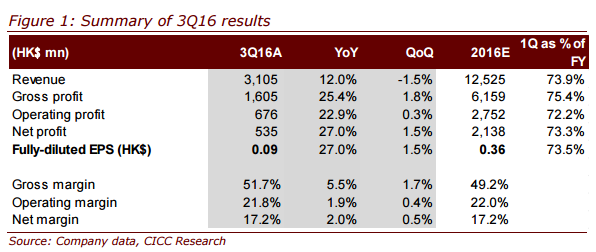

智通财经获悉,中金近日发表研报表示,石药集团(01093)前三季度收入为92.5亿港元,同比增长8.8%,净利润为15.7亿港元,同比增长26.1%,每股收益0.26港元。成品毛利率同比增长4.6个百分点至64.7%,该行将其目标价上调7.7%至10.2元,维持“买入”评级。

创新药品高速增长

前三季度,公司创新药品收入占公司总收入的38%,同比增长6.6%。以人民币计算,恩必普(NBP)同比增长高达48%,其中恩必普注射液同比增74%,主要因竞争对手产品使用受限及产品推广活动。肿瘤药物同比增35%,因药物招标慢于预期。公司将继续加强销售团队及终端覆盖能力。

普通药物覆盖率增强

该行表示,前三季度,以人民币计,收入同比增加9.1%,社区诊所销售团队目前超过1000人,未来将继续增长。

维生素C转盈

中金称,由于生产成本下降和试产份额扩大,前三季维生素C业务的营业利润达350万港元。

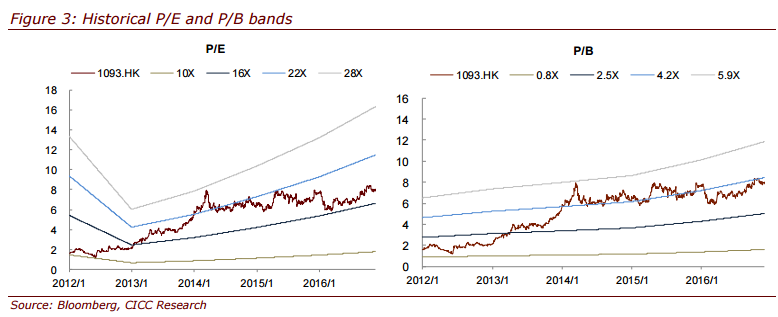

中金维持该公司2016/2017每股盈利预测分别为0.36港元、0.45港元,同比升27.8%、26.3%。目前股价分别为2016、2017年预测每股盈利22倍、17倍,鉴于公司新创新药物的光明前景及深度营销渠道,将其目标价上调7.7%至10.2元,维持“买入”评级。