本文来自招商证券。

摘要

思摩尔国际(06969)中报业绩超预期。思摩尔中报预告,上半年不考虑上市相关费用与开支的净利润约12.86-13.31亿元,同比增长38.1%-42.9%。由于Q1思摩尔开工率不高,我们估算思摩尔Q2净利润约10.2-10.7亿元人民币,同比增长达75%-83%,环比增长290-310%,公司中报业绩超市场预期。思摩尔二季度的同比、环比大幅增长,一方面是其主要大客户产品性能提升且经营规范,在美国等市场市占率快速提升,挤压JUUl等公司份额,另一方面可能系思摩尔部分Q1订单在2季度复工复产后交付。

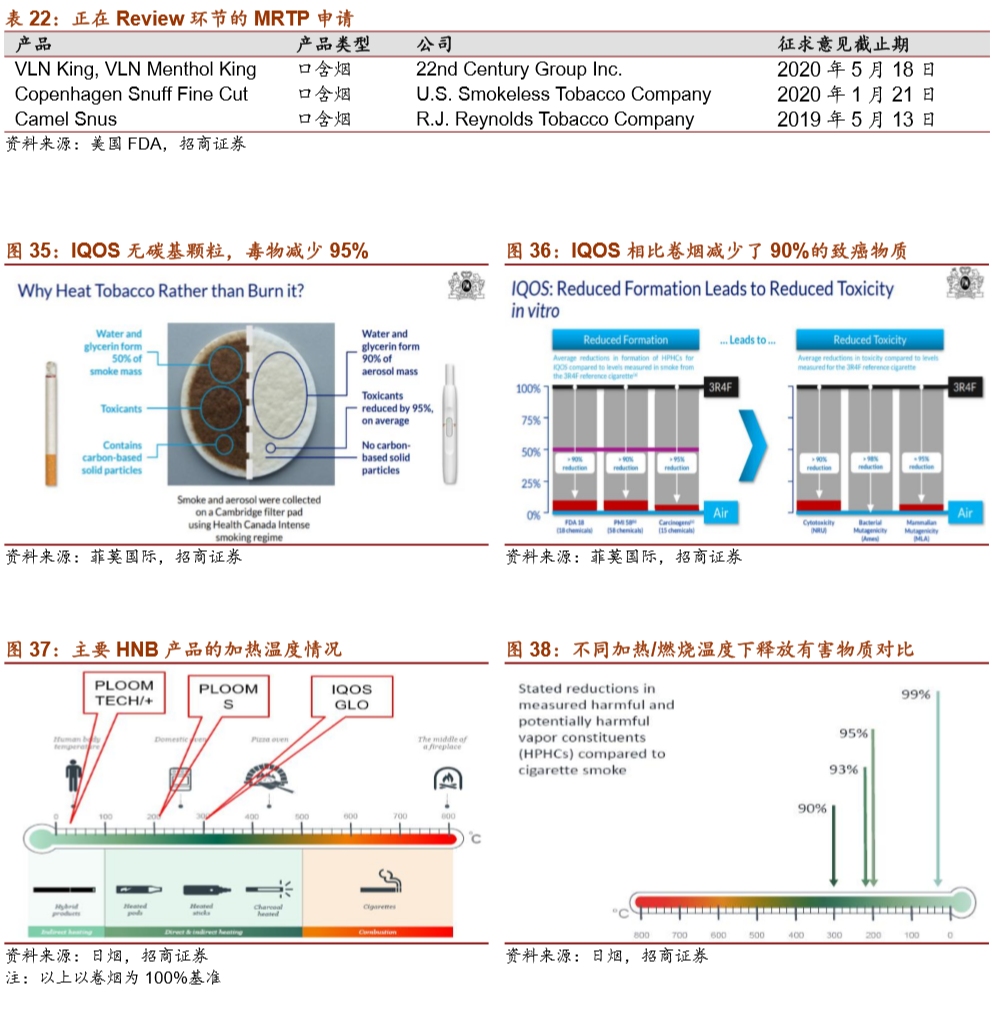

IQOS产品的MRTP申请通过FDA审核。7月7日,PMI公司 IQOS产品的MRTP申请通过了FDA审核;这是继2019年4月IQOS获得PMTA许可后的更大突破。FDA在通告中也明确了IQOS产品的减害效果,理论上IQOS未来可能会获得一定的税后优惠。减害的烟草产品是全球烟草产业的不懈追求,IQOS的这个突破,是全球烟草产业极有意义的标志性事件。

国内加强雾化电子烟监管,但有可能在明年试行HNB。国内市场的HNB的烟弹由中烟公司专营,预计国内有可能明年在部分省市逐步试行HNB。同时,继去年10月份关于保护未成年免电子烟侵害的整治后,近期,中烟启动新一轮电子烟监管检查,广受新型烟草从业者与投资人关注。无论VAPE(雾化电子烟)还是HNB,全球监管趋严都是趋势,也有利于行业的规范和可持续发展,国内的检查可能促使行业进一步向规范的头部企业集中。

新型烟草渗透率将快速提升。2019年全球烟草市场规模达8,654亿美元,目前卷烟在烟草制品中占据主导地位,而HNB、VAPE两类新型烟草合计渗透率接近5%,已完成行业科普和导入。除了显著的减害性优势之外,新型烟草使用方面的突出特点也不可小觑,这包括不用打火机(方便)、没有明火(安全)、不需要烟灰缸(方便、清洁)、焦油味小。尽管2019年VAPE电子烟因为美国肺病、青少年流行等问题遇到了较大的监管升级和扰动,但是总体来看,新型烟草发展态势不可逆转,如果下一步解决好了青少年使用问题,行业发展会更流畅。

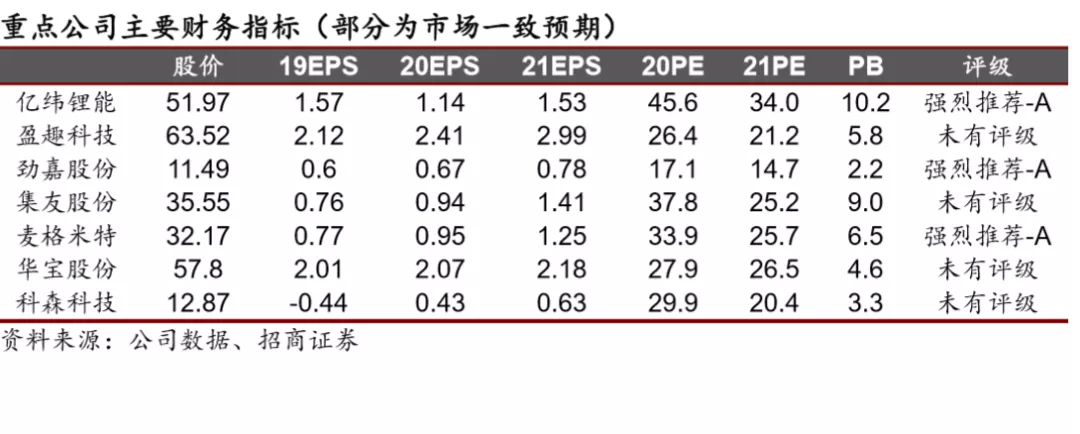

投资建议:推荐与关注:亿纬锂能、思摩尔国际(港股)、盈趣科技(电子)、集友股份(轻工)、劲嘉科技(轻工)、华宝股份、科森科技等。

风险提示:监管趋严,政策扰动;竞争加剧,导致制造端盈利情况不断下降。

1.思摩尔经营超预期

1.1 思摩尔中报超市场预期

思摩尔发布中报业绩预告,不考虑一次性费用的净利润约12.86-13.31亿元,同比增长38.1-42.9%,思摩尔中报业绩超市场预期。本次上市涉及计提的一次性费用约12.31亿元,包括可转换优先股公允价值变动损失10.19亿元、可换股承兑票据公允价值变动损失0.38亿元、上市开支0.25亿元、股权激励费用1.49亿元。

不考虑一次性费用计提,思摩尔Q2实现利润10.3-10.7亿元,同比增长88-96%,环比增长295-312%。思摩尔二季度的同比、环比大幅增长,一方面是其主要大客户VUSE、NJOY的产品性能提升且经营规范,在美国等市场市占率快速提升,挤压JUUL份额,另一方面可能系思摩尔部分Q1订单在2季度复工复产后交付。

1.2 思摩尔公司的股权结构和发展历程

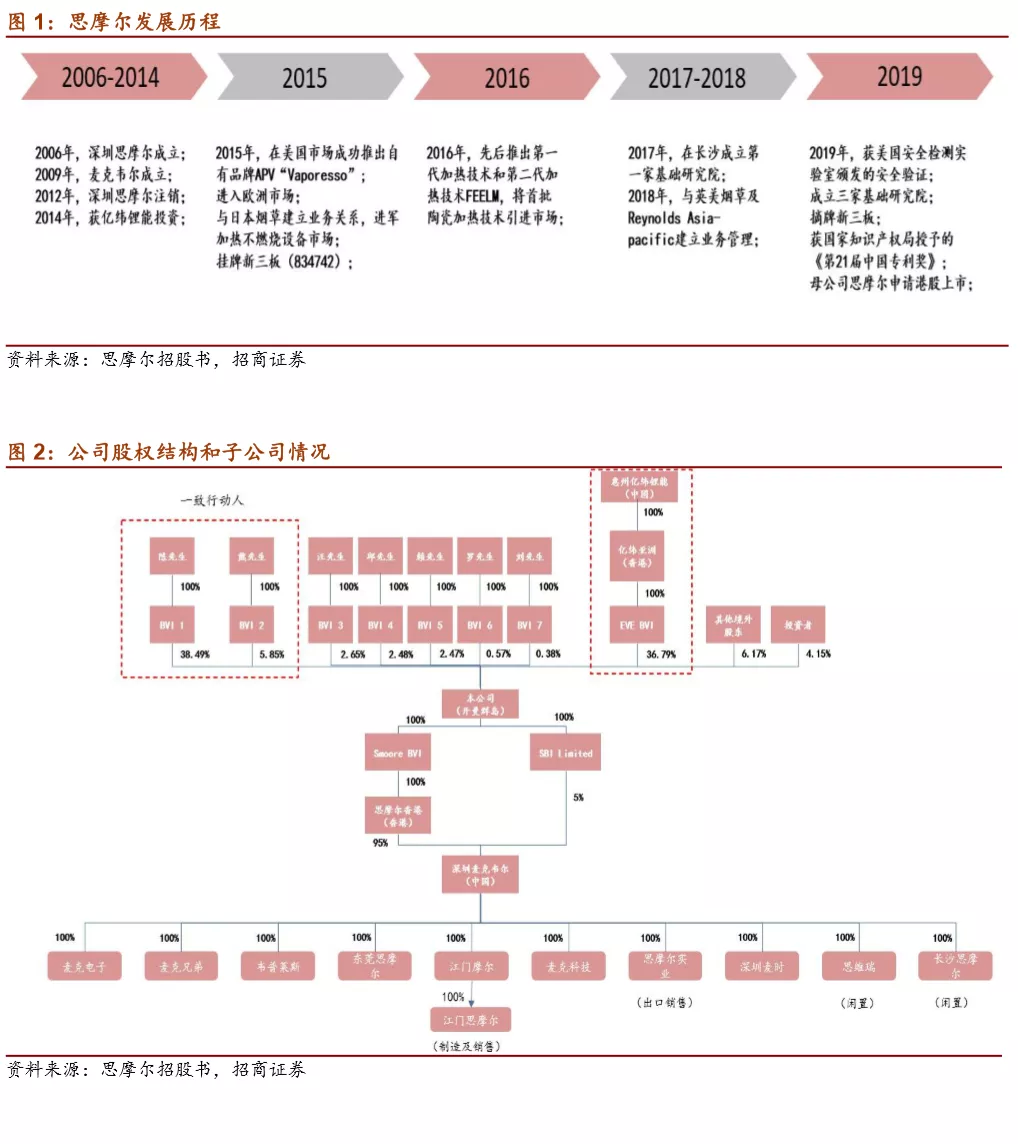

思摩尔的创始人陈志平早在2007年就已经进入电子雾化设备领域,2009年陈志平通过代持安排成立深圳麦克维尔,2014年麦克维尔获得亿纬锂能投资,2015年赴新三板上市,2019年摘牌后进行股权调整。思摩尔国际控股成立于2019年7月,业务主要通过全资子公司麦克维尔来开展,同年12月思摩尔在港交所申请上市。

思摩尔的实际控制人陈志平先生,在拟发行完成后持有38.49%的股权,并且与熊少明是一致行动人,合计持有思摩尔44.34%的股份。亿纬锂能是思摩尔的第二大股东,持有其36.79%的股份,公司的股权结构比较稳定。管理层拥有丰富的行业经验,平均从业年限为8年,创始人陈志平先生在新型烟草行业已经拥有超过十年的行业积累,深耕电子雾化赛道的技术研发和设备制造,以打造全球领先的雾化科技平台为愿景。

1.3 思摩尔经营情况分析

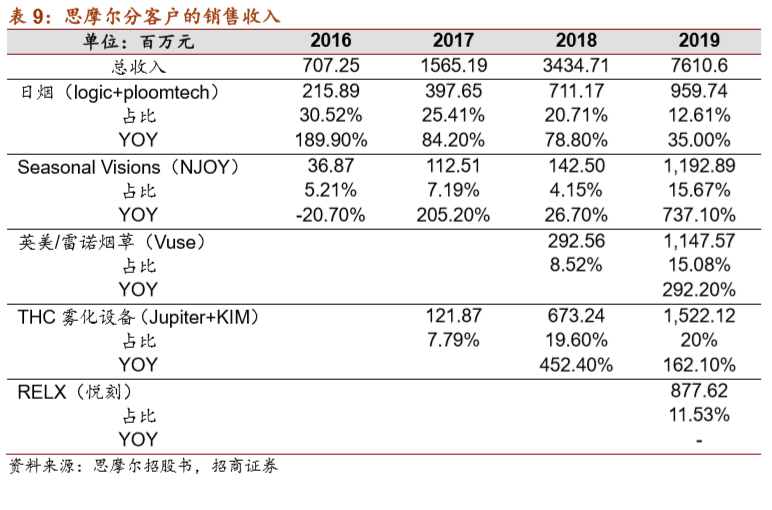

思摩尔的业务主要可以分为面向企业端的ODM制造业务和面向消费者的APV自有品牌业务。其中ODM制造端业务又可以进一步分为封闭式电子雾化设备(封闭式电子烟)和封闭式电子雾化组件(HNB和THC等)。从客户的开拓进程来看,公司分别于2013年、2014年和2018年开拓了封闭式电子烟客户NJOY、Logic、Vuse和RELX。2016年和2017年公司分别开拓了THC雾化设备客户Jupiter和Kim以及HNB客户Ploomtech。

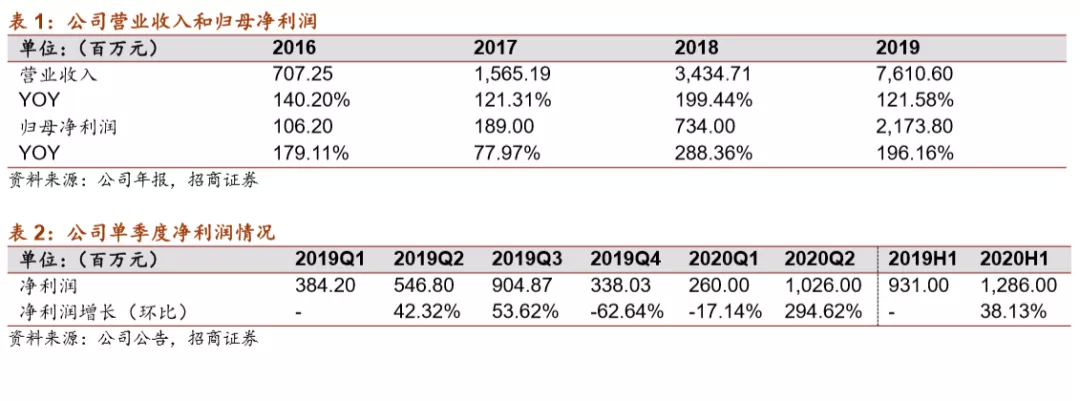

公司的营收快速增长,毛利润率水平也不断提升。公司每年的营收都实现了翻倍以上的增长,从2016年的7.07亿元快速增长到2019年的76.1亿元,3年时间增长达到10倍。同时公司在2016年推出FEELM陶瓷雾化技术之后,提升了产品的技术壁垒和溢价能力,毛利润率水平一路走高,公司2019年的毛利率已经达到44%。

公司各业务板块中以封闭式电子雾化设备营收占比最大,增速最快。

封闭式电子雾化设备:合作对象为Logic(日烟旗下)、NJOY、Vuse(英美烟草旗下)、悦刻等国内外领先品牌,16-19年收入由5.03亿元增长至44.77亿元,其中19年增长298%,主要得益于Vuse、NJOY以及国内新客户悦刻19年大幅放量。

电子雾化组件(HNB和THC):主要客户包括日烟旗下HNB品牌Ploomtech以及THC雾化产品生产商Jupiter和Kim。16-19年收入由675万元大幅增长至20.92亿元,其中19年增长了53%。

APV自主品牌业务:公司自15年下半年开始推出Vaporesso等开放式大烟自主品牌, 16-19年收入由1.97亿元增长至10.42亿元,19年同比增长了10.64%。

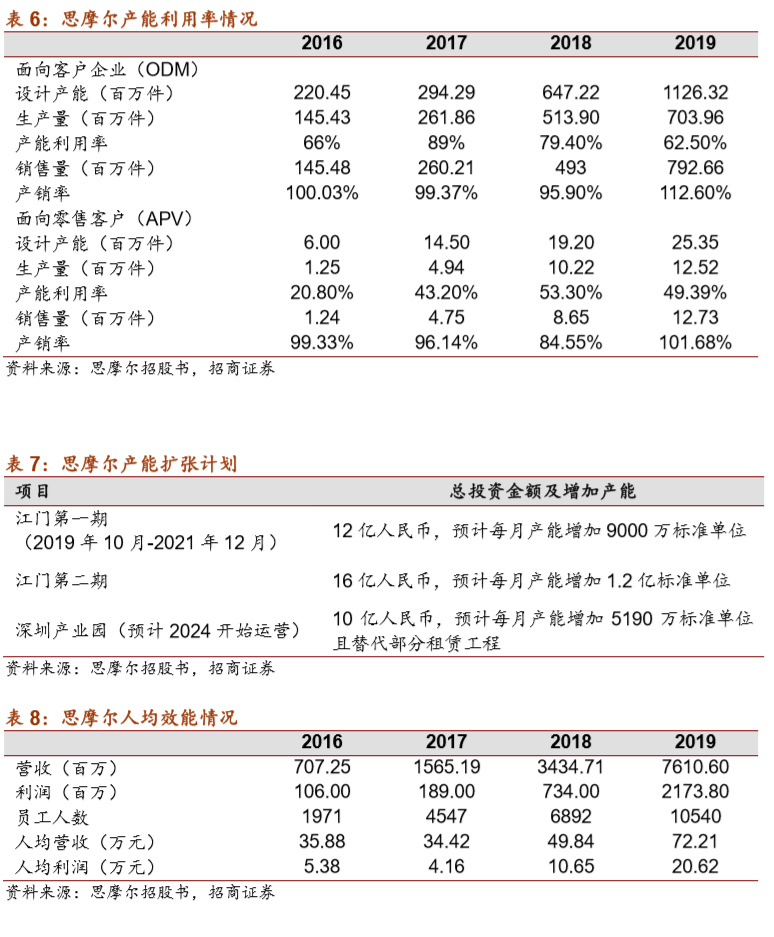

产能扩张稳步推进。伴随着思摩尔头部客户不断开拓和下游客户销量的迅速提升,公司整体产能也在稳定有序提升。面向企业客户的ODM产能从2016年的2.2亿件扩张到19年的11.2亿件,面向零售客户的APV产能从2016年的600万件,扩张到2019年的2535万件。未来江门一期、二期和深圳产业园区的项目投产后每月可增加合计2.62亿件产能。

规模效应逐步显现,人均效能提升明显。公司产能大规模扩张,使得人均营收和利润水平大幅提升,人均营收从2016年的35.88万元上升至2019年的72.21万元。人均利润从2016年的5.38万元大幅提升至2019年的20.62万元。

1.4 思摩尔核心客户处于快速上升期

优秀的客户结构。公司2019年的营收能够得到快速增长,很大程度上受益于公司绑定的下游客户Vuse、NJOY和RELX的快速发展,其中NJOY和Vuse同比都实现了超过200%的增长(2019年公司销售收入分别为11.93亿元和11.48亿元),其市场份额快速提升,并对JUUL形成了挤压。

英美烟草旗下的Vuse产品正在快速发展期。思摩尔从2018年开始和英美烟草合作,并且英美烟草主推的Vuse Alto新品采用了思摩尔的FEELM雾化技术。Vuse以其卓越的产品性能在多个国家都位居市占率第一名,并且处在快速提升阶段,目前在美国、法国、英国和德国的市占率分别达到了24.6%、25.5%、11.6%和45.3%。思摩尔对英美烟草的销售收入由2018年的2.92亿元快速增长至2019年的11.48亿元。

NJOY重拾快速增长势头。NJOY公司成立于2007年是美国最早从事电子烟的生产和销售的企业之一,2015年之后公司的业绩出现一定程度下滑,2018年底公司重塑了产品和品牌定位,2019年销量重新回到快速增长。思摩尔对NJOY的销售收入由2018年的1.42亿元快速增长到2019年的11.93亿元。

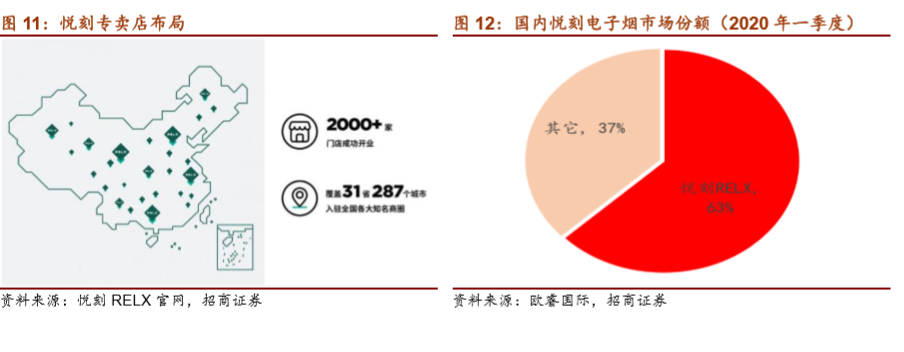

悦刻国内电子烟龙头的地位越发稳固。目前悦刻线下专卖店的梳理意见突破2000家,覆盖31省份的287个城市,根据欧睿国际的数据显示悦刻RELX在国内的市占率从2019年上半年的44%提升到2020年与一季度的63%,未来未来国内电子烟用户数量有较大的成长空间,悦刻的收入有望持续高增长。2019年思摩尔对悦刻RELX的销售收入为8.78亿元。

1.5 掌握陶瓷雾化技术

思摩尔的陶瓷雾化技术FEELM树立了较高的技术壁垒,提升了用户的使用体验。2016年,思摩尔率先推出了陶瓷加热技术,使用黑陶覆膜雾化芯取代棉芯,解决了棉芯一致性差、温度不易控制和易产生焦味等问题,让用户获得更加绵柔细腻的口感。FEELM陶瓷雾化技术已经荣获多项国际大奖。

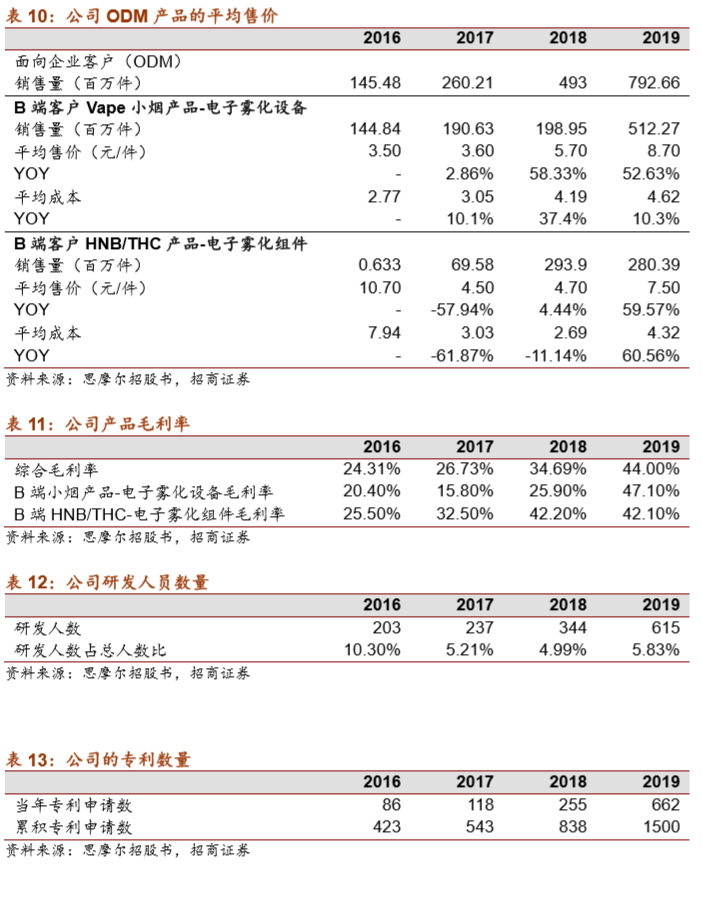

公司陶瓷雾化技术FEELM推出后,拉动了产品单价和毛利率的提升。自2016年公司推出陶瓷加热技术之后,公司的ODM产品电子雾化设备(烟油雾化)和电子雾化组件(HNB/THC)的单价分别从2017年的3.6元和4.5元上涨到2019年的8.7元和7.5元。这两款产品的毛利率分别冲2017年的15.8%和32.5%上涨到2019年的47%和42.1%。与此同时公司研发人员数量快速提升,2019年累计专利申请数量达到1500个,目前FEELM技术已更新到第四代,搭载“FEELM”雾化设备的烟弹累积销量已经超过10亿颗。

2.新型烟草产业概况

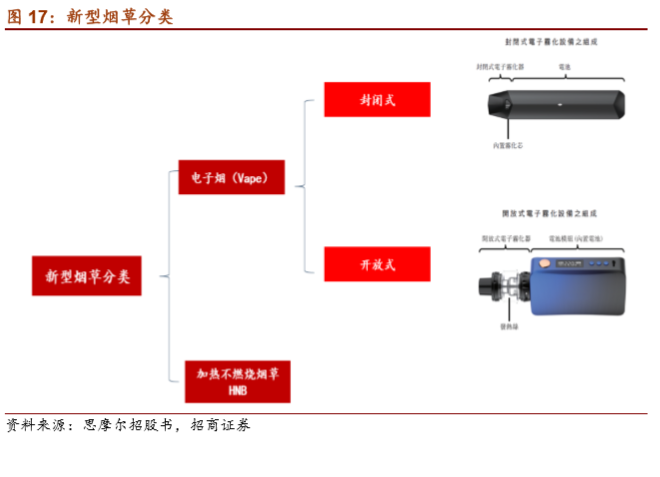

2.1 新型烟草分类和演变

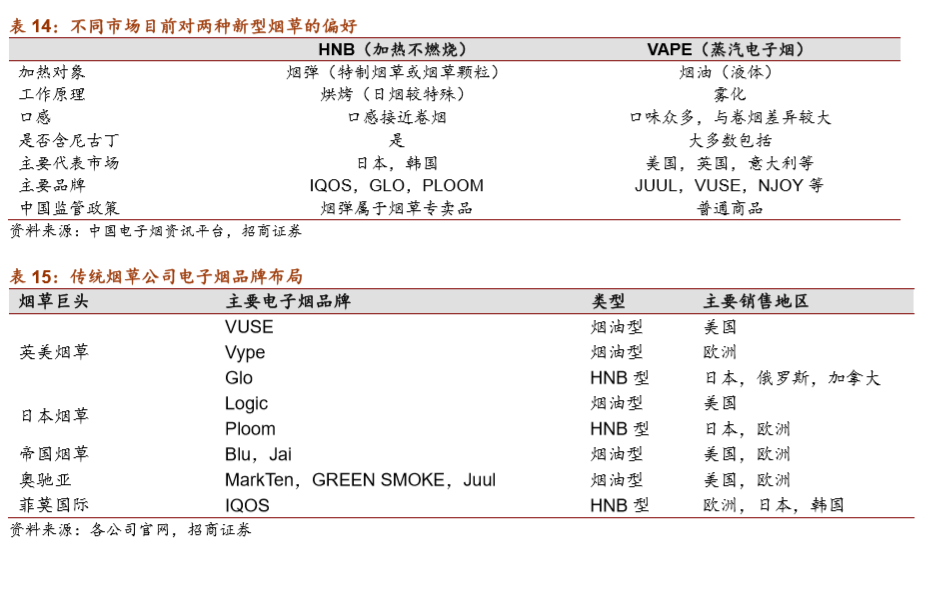

新型烟草种类主要分为雾化电子烟(VAPE)和加热不燃烧(HNB)两类。在海外市场,VAPE、HNB都已经具有一定的用户基础。受到监管和政策因素的影响,地理分布上欧美市场上电子烟(Vape)渗透率较高,以日本为主的亚太市场加热不燃烧的(HNB)占比较高。随着美国监管的放松,大麻(CBD、THC)市场正在发生着积极变化,未来其供应链和消费形式,可能会与新型烟草有比较大的重合。

2.2 Vape率先普及,HNB渗透率有望持续提升

Vape中的一体化便捷小烟具备更好的发展前景。Vape主要包含开放式的大烟和封闭式的小烟,经历了仿真烟、玩家市场和大众市场三个时代。大烟在玩家市场更为多见,随着一体化便捷的小烟、大幅改善用户口感的尼古丁盐的诞生,小烟在大众市场快速普及。

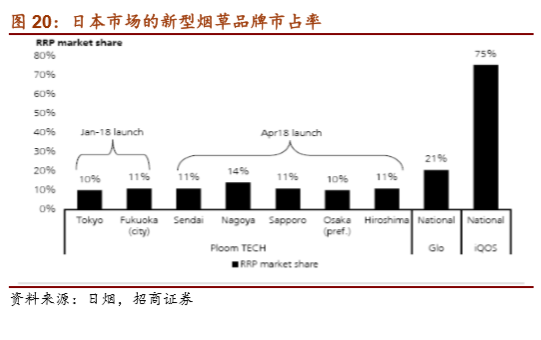

加热不燃烧HNB烟草日本接受度较高,以传统烟草企业为主导。HNB市场的格局展望总的来说还是以烟草企业为主导,海外市场主要是围绕IQOS、PLOOM、GLO等品牌的竞争。在中国市场,中烟有一定储备,国内推出进度可能需要视海外监管情况,以及国内产业的储备情况。而在日本,日烟购买获得PAXlab的技术后开始发力HNB,继Ploom Tech之后,日烟先后推出Ploom Tech+、Ploom S系列,市占率可能获得大的提升。

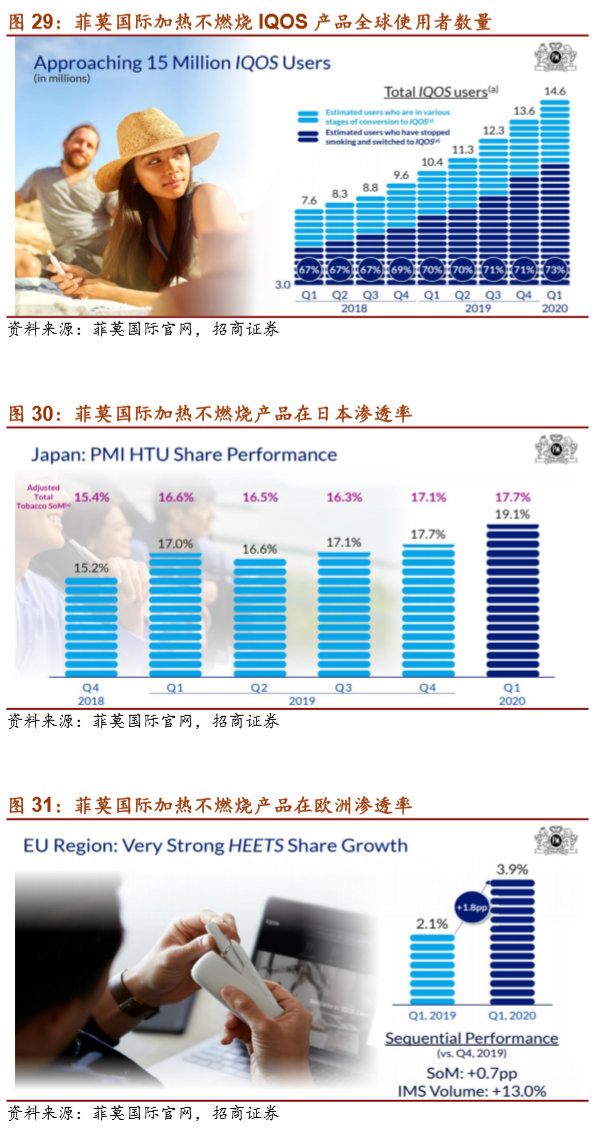

菲莫国际旗下的HNB品牌IQOS取得较大成功。在菲莫国际整体出货量下滑的背景下,IQOS在2020年一季度依然保持了较高的增速,截止2020年一季度IQOS的累计用户数超过1460万人。IQOS品牌已经带来较好的用户体验,同时获得美国MRTP认证后,减害性得到官方认可,意义重大。

3.新型烟草前景广阔,渗透率将持续提升

3.1 新型烟草渗透率将持续提升

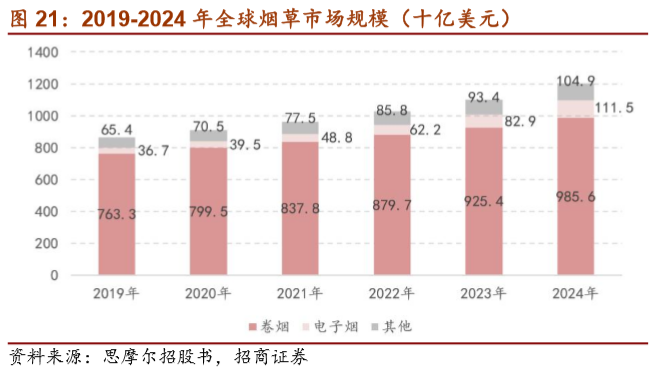

全球烟草市场有望继续增长。2019年全球烟草市场的规模已经达到8654亿美元。其中,卷烟市场规模达7633亿美元。根据思摩尔招股书,2024年全球烟草市场规模将达12020亿美元,复合增长率约6.8%。

新型烟草的渗透率不断提升。除了显著的减害性优势之外,新型烟草使用方面也具有很多突出特点,包括不用打火机(方便)、没有明火(安全)、不需要烟灰缸(方便、清洁)、焦油味小。

尽管2019年VAPE产品因为美国肺病、青少年使用等问题在美国遭遇较大的监管升级,但中长期看,新型烟草发展态势不可逆转,如果下一步解决好了青少年使用问题,行业发展会更流畅。

而IQOS获得美国FDA的MRTP授权后,减害效果得到美国官方认可,对于HNB的推广将具有重大意义。预计未来新型烟草的渗透率将持续提升,根据思摩尔招股书,VAPE、HNB的市场规模占比将分别从2019年4.2%、0.7%提升至2024年的9.3%、2.7%。

3.2 电子烟市场规模不断增长

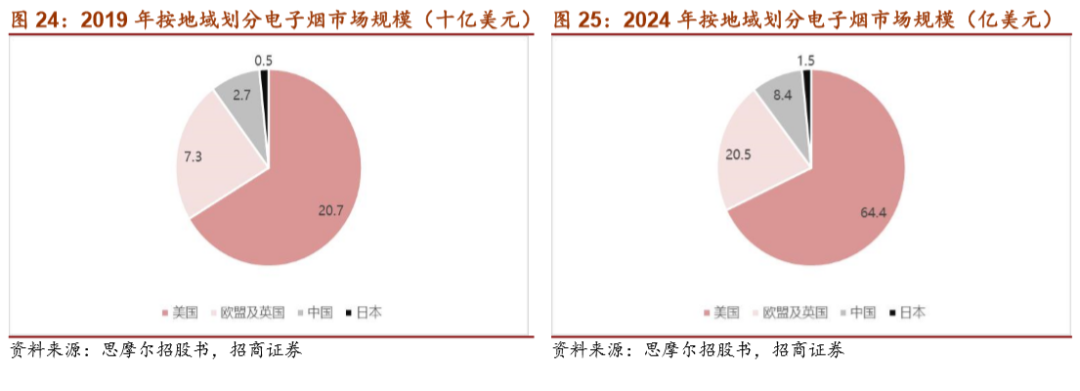

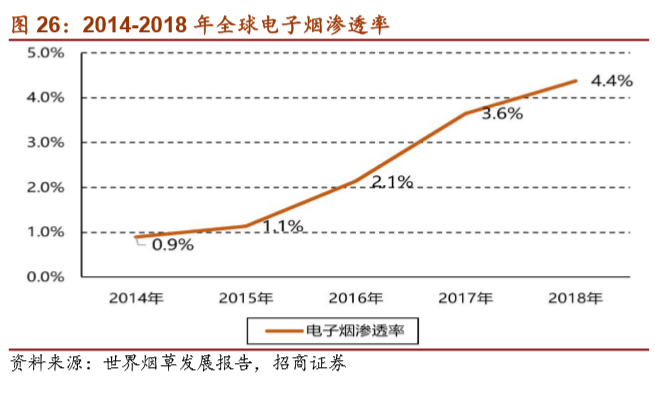

近年来电子烟的渗透率和使用人数不断增长,预计未来市场规模将会快速提升。目前全球传统烟草正在承受越来越严格的监管,销量面临较大压力。电子烟以其较好的减害效果和口感还原度,全球范围内的渗透率从2014年的0.9%快速增长到2018年的4.4%。电子烟设备的市场规模有望从2019年的368亿美元增长到2024年的1115亿美元,其中封闭式电子烟因其使用的便捷性优势,将会增长的更快,其占比有望从2019年的59.3%上升到2024年的71.4%。

3.3 加热不燃烧(HNB)发展将显著加速

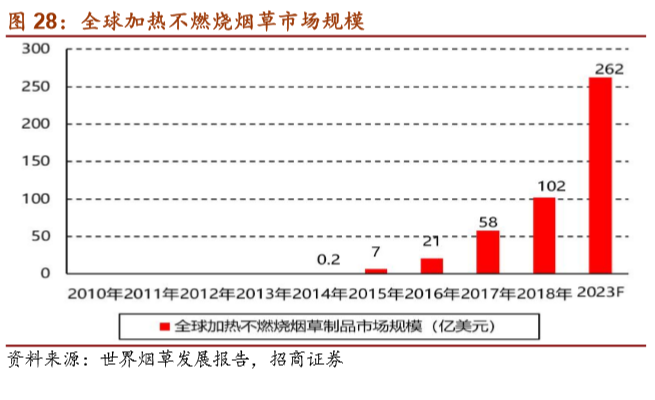

HNB的市场规模2018年突破百亿美元,未来将继续快速增长。HNB的市场规模从2015年的7亿美元快速增长到2018年的102亿美元,伴随着IQOS在美国获得FDA的MRTP认证以及各国对于HNB的减害性逐步验证和民众对于HNB产品接受程度的提升,其市场规模有望进一步扩大到2023年的262亿美元。

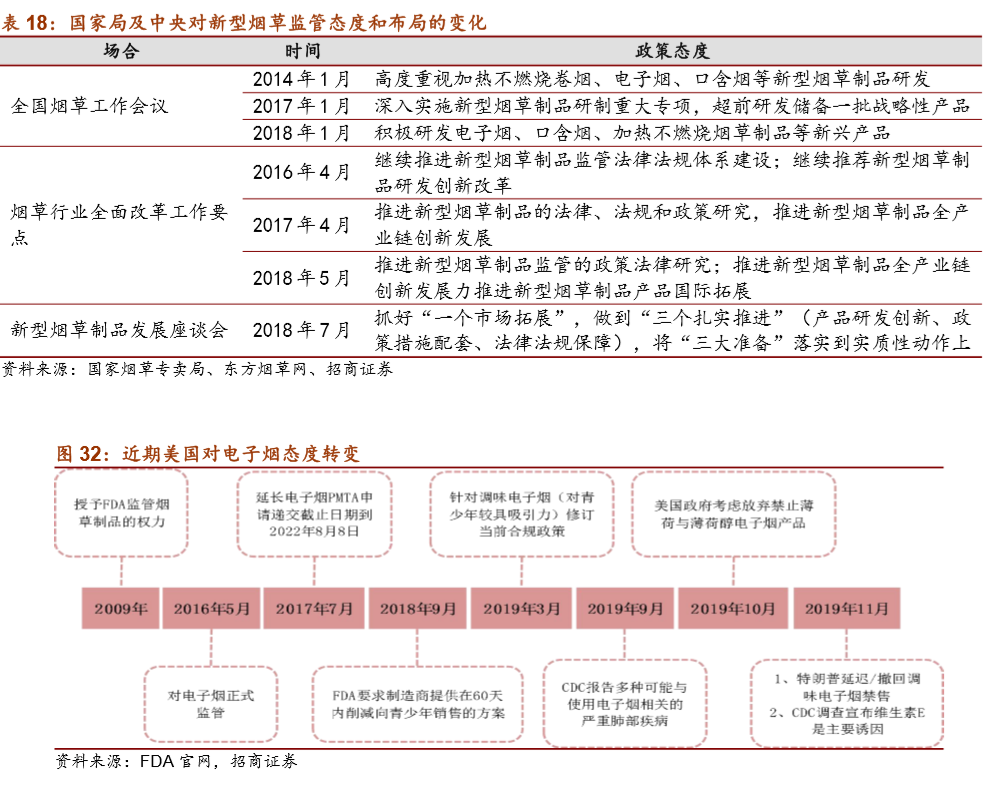

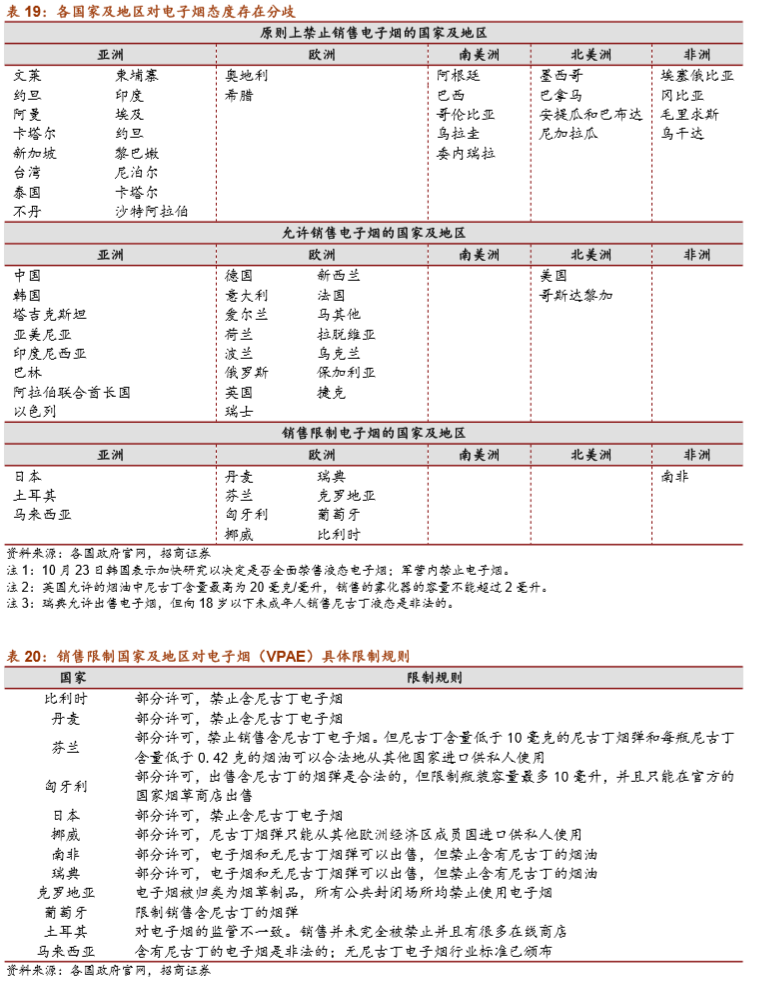

IQOS在日本市场渗透率高,欧洲市场发展速度快。从菲莫国际披露的数据来看,2019年底使用IQOS产品的人数已经达到了1360万人,相较于2018年底的960万人增长超过40%。从分区域的渗透率来看日本较高已经达到18%左右,欧洲虽然渗透率较低但是增长非常迅猛,从2019年一季度的2%快速增长到2020年一季度的3.9%,接近翻倍。

IQOS先后通过PMTA和MRTP许可,美国、中国市场可能都出现从无到有的发展。今年7月,IQOS通过MRTP许可,这意味着FDA基本认可其减害特性,IQOS在美国市场的推广将大幅加速,并可能对全球很多国家与地区带来辐射效应。

同时,中国中烟也投入较大的力量研发HNB,预计2021年有可能在部分省市试行HNB。中国、美国的HNB市场,可能从无到有的发展。

4.监管趋严,但新型烟草的减害性正在得到认可

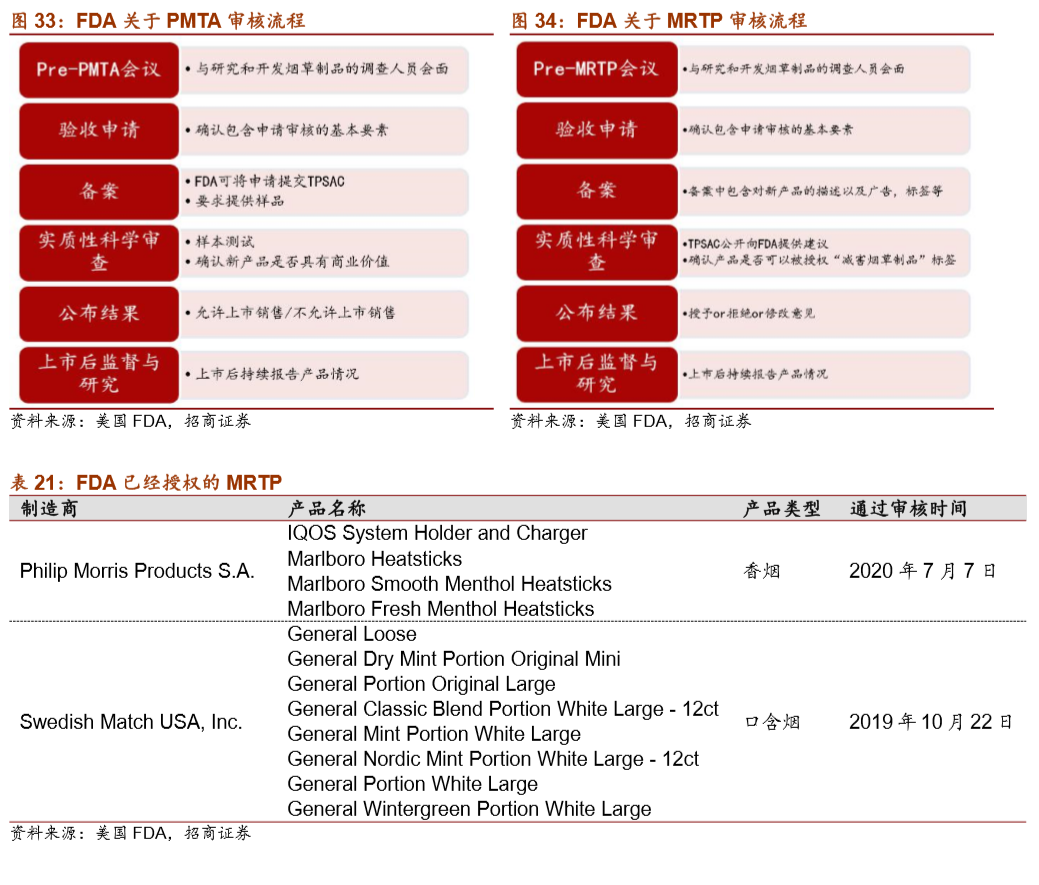

减害产品是全球烟草业自上世纪60年代以来最主流的追求,自2013年起,我国开始逐步重视新型烟草制品,2014年提出高度重视加热不燃烧卷烟、电子烟、口含烟等新型烟草制品研发。历经数年发展,我国新型烟草制品的工作重点由单一产品研发转变为推进产业链创新发展,2018年烟草行业全面改革工作要点新增“推进新型烟草制品顾及拓展”。

对待VAPE、HNB,各国在监管方式与力度上又各不相同。总体来看,HNB的准入、税收大部分是对标烟草产品。而VAPE的监管方式各不相同,不过基本都没有严格对标烟草监管,税收也远低于烟草制品,目前电子烟有三种监管的可能与模式:1.类似传统烟草进行全面管控,民营资本不得进入。2.仿照部分欧洲国家,放开力度较大,企业进行简单报备后即可经营。3.采取牌照(注册,许可证)制度,获得牌照的企业可合法销售NGP产品。

总体看来, VAPE雾化电子烟由烟草公司专营的可能性可能不是太大,但规范化、严格监管应该是国内外的共同趋势。

美国烟草产品监管规则。FDA作为美国烟草制品监管机构,旗下的烟草产品中心主要提供PMTA和MRTP两项认证,其中:

1)PMTA(Premarket Tobacco Product Application,上市前烟草制品申请)作为美国的烟草产品许可证,是新型烟草允许在美国进行销售的前提条件,目前主要由FDA 独立决策;

2)MRTP(Modified Risk Tobacco Product,减害型烟草制品)是烟草产品减害认证,需证明该产品对公众的健康危害小于传统香烟。

IQOS先后通过PMTA和MRTP基本上意味着IQOS减害效果得到FDA认可,意义重大。今年7月,IQOS通过MRTP许可,这也是首款获得“exposure modification”指令的产品,意味着FDA基本认可了IQOS产品的减害效果,这对于未来在美国,甚至全球推广HNB产品有重大意义。

投资建议

IQOS继获得美国FDA的PMTA许可,获准在美国市场销售之后,成功获得MRTP授权,其减害性得到美国官方认可,对于HNB产品全球推广的意义重大,预计国内也有可能在年底到明年开始逐步试行HNB。

中国企业已经在全球范围内主导了VAPE领域的制造份额,在HNB领域的产业链中国化已经开始,未来有望进一步加速。

推荐与关注:亿纬锂能(持有思摩尔公司股权)、盈趣科技(电子)、集友股份(轻工)、劲嘉股份(轻工)、华宝股份、科森科技等。

风险提示

国内、国外新型烟草监管政策存在不确定性。我国目前对新型烟草处于弱监管状态,新的监管方式、监管力度还不确定,如果监管过于严格,例如对尼古丁监管过于严格,甚至将电子烟纳入专卖,会影响行业热情与创造力。海外如美国FDA,对新型烟草监管也在趋严。

消费者对新型烟草认知不够导致增长不及预期。新型烟草仍然是新事物,消费者对新型烟草相比传统卷烟在减害等方面认知不够,相对容易受媒体报道、小样本事件影响,行业短期增长也面临一定不确定性。

竞争导致制造端盈利过快调整。国内制造中小企业甚至山寨公司较多,可能导致行业竞争加剧,从而影响制造端的盈利水平。

海外市场比例高,可能受外部环境的影响。目前电子烟需求主要在海外市场,国内加热不燃烧烟弹属于中烟专营但又未在国内推有竞争力的产品,总体看,新型烟草的主要市场都在海外,可能受中美贸易摩擦影响。

(编辑:郭璇)