拿地,是房地产企业经营发展中的重要一环。由于融资边际改善以及政府部门推地力度的加大,2020年上半年时,房企拿地保持了一定积极性,拿地市场有所回暖。

据智通财经APP了解,在南京7月的第二场土拍中,正荣地产斩获G31、G32两幅地块;而在7月15日的另一场南京土拍中,正荣地产拿下了G36地块。6天内连拿南京三大地块,这是正荣地产聚焦具有强基本面的二线城市,坚决贯彻落实“区域深耕”策略的具体表现。

除了持续积极扩储外,正荣地产已走出疫情事件阴霾,销售加快回暖。2020年上半年时,正荣地产合约销售达人民币560亿元,完成全年销售目标的40%,1400亿的全年销售目标大概率可完成。

而在财务策略上,正荣地产持续稳健风格。截至2019年时,其净债务与权益比率为75.2%,低于行业平均水平,现金对短期借贷比率已改善至约1.8倍。

面对正荣的经营情况,在参加了正荣7月举行的首次线上反路演活动后,建银国际对其评价到:“如能维持稳健的销售、土地投资及财务策略,正荣股价中长期将可继续获得重估。”

聚焦长三角地区拿地22幅积极扩储

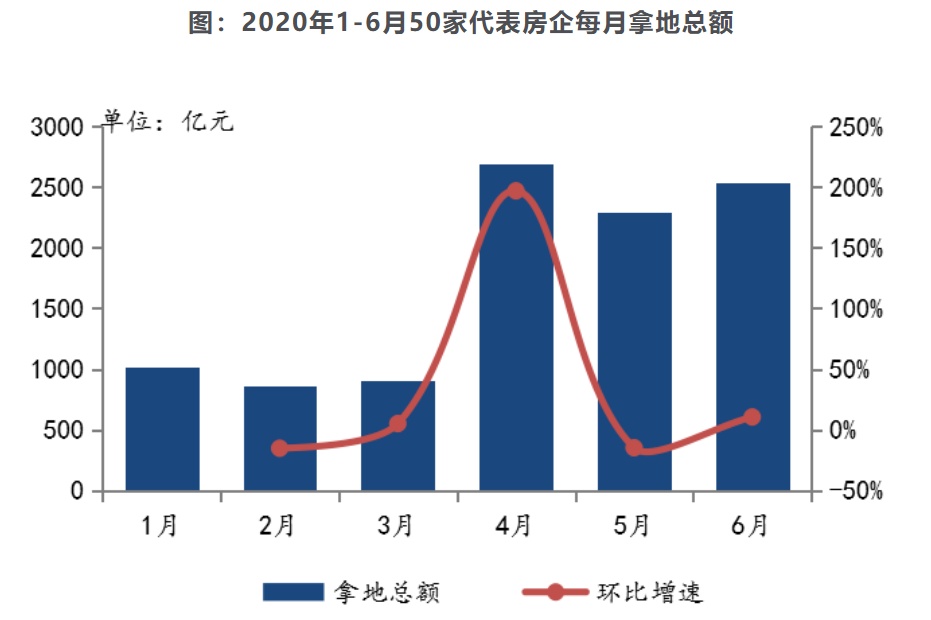

从行业来看,今年上半年的拿地市场已有所回暖,这在月均拿地均值、拿地销售比两个指标上有明显体现。据中指研究院数据显示,2020年1-6月,50家代表房企月均拿地均值为1716.3亿元,略高于2019年同期的月度均值1706.9亿元。同时,50家代表房企拿地销售比为38.3%,较2019年同期的32.7%有超5个百分点的回升。

而拿地市场回暖的背后,主要得益于融资边际的改善以及政府推地力度的加大。从时间分布来看,1-3月时,受疫情影响,50家代表房企拿地谨慎,至4月时,拿地力度显著回升,达到了近半年的最高点;5月虽有所回调,但6月再次回升。

图:数据来源于中指研究院

而从区域来看,二线城市是布局重点,城市群以长三角热度最高。据数据显示,50家代表房企上半年二线城市拿地占比高达51.5%,一线城市仅4.5%;若以城市群区分,长三角地区占比29%位列第一位,粤港澳大湾区、长江中游分别以9.2%、9.1%的占比位于其后。

面对拿地好时机,正荣地产积极扩储。据智通财经App统计,2020年上半年时,正荣地产拿地19幅;而进入7月以后,其在6天的时间内分别拿下了南京的G31、G32、G36三大地块,其中G36地块是正荣地产与佳兆业联合拿地。

据公开数据不完全统计,截至7月15日,正荣地产2020年拿地22幅,新增土储为120.28万平方米。在进行详细梳理后,智通财经APP发现正荣的拿地贯彻落实了“区域深耕”策略,并围绕核心都市圈展开布局。

其中,长三角地区占今年总拿地面积的77.86%;海峡西岸地区占今年总拿地面积的17.75%;剩余的4.39%则分布于中(郑州)、西部(成都)地区。

从面积占比上能看出,正荣地产2020年拿地结构上倾斜于基本面更良好的长三角地区以及海峡西岸。事实上,该两地正是正荣地产的深耕地域,这从2019年的销售货值中便可看出:2019年时,正荣地产在长三角地区、海峡西岸的合约销售占比分别为55.2%、24.2%,二者合计预计占80%。今年拿地聚焦该两大区域,是对已有优势区域的继续深耕,夯实公司核心竞争力。

值得注意的是,南京是正荣地产此次拿地布局都市圈的核心代表,2020年在长三角的新增土储有近四分之一位于南京。

三大方式维持稳健财务状况

积极拿地扩储的背后,得益于稳健的财务状况。智通财经APP发现,截至2019年时,正荣地产的净债务与权益比率为75.2%,低于行业平均水平。而稳健的财务状况得益于通过运营提效,提高去化率、加快资金回流等。

与此同时,在深化改革运营体系之后,正荣地产2019年项目平均首日开售周期进一步缩减至7个月,平均首次开售去化率提升至70%。

2020年上半年,虽然房地产市场亦受到了疫情爆发的直接冲击,但对正荣地产的销售影响较小。智通财经APP发现,2020年上半年,正荣连同合营公司以及联营公司的累计合约销售金额为559.95亿,元,累计合约销售建筑面积约为365.47万平方米,已经接近于去年同期水平,平均售价约为15300元,与2019年同期比较保持平稳。可见,疫情的爆发并未对正荣地产的平均售价有影响,这也从侧面证明正荣产品在所深耕区域具备竞争力。

西南证券表示,预计正荣地产2020年的推货合计为2400亿元,按60%的去化率便可完成1400亿的年度销售目标,考虑到正荣地产的货值主要分布在长三角、海峡西岸地区以及2019年时便达到70%的去化率,2020年将大概率完成既定目标。

而融资渠道的通畅也是保持财务稳健的重要手段之一。东北证券表示,2019年时,正荣地产的加权融资利率由7.8%下降至7.5%,现金短债比从1.19倍上升至1.76倍,短期偿债无忧。

建银国际在参加了正荣地产今年举行的线上反路演之后,对正荣地产的财政状况预测到“在2020年中期,正荣地产现金与短债比率将从1.8倍提高至2.5倍,其短期债务比率从30%降至20%,信托融资比例从20%降至15%。”可见,正荣降低融资成本改善财务指标的趋势仍将继续。

同时,建银国际表示,若正荣能维持其稳健的销售、土地投资及财务策略,其股价中长远将可继续获得重估;对其维持跑赢大市的评级和5.63港币的目标价。