本文源自微信公众号“金车研究”。

公司近况

近期,比亚迪股份(01211)首款搭载“刀片电池”的车型——比亚迪汉正式上市,新车共推出4款配置车型,其中包含3款汉EV(纯电动车型)和 1 款汉DM(插电式混合动动力车型),补贴后售价区间为21.98-27.95万元。

评论

续航长性能优颜值高,定价合理,比亚迪汉正式上市。汉EV为首款搭载“搭载刀片”车型,带电量76.9度电,超长续航版车型续航里程达到605km,快充模式可在10分钟内增加续航135KM,30%-80%的充电时间仅为25分钟。同时,其动力表现优秀,四驱高性能版本搭载双电机系统,综合最大功率363kW,0-100km/h加速仅需3.9秒。观感上,汉EV采用最新Dragon Face设计,我们认为其设计优美,并凸显了其电动车特质。公司介绍比亚迪汉也是首款搭载华为HiCar解决方案和5G技术的量产汽车。我们预计刀片电池的采用为汉EV较传统三元锂电池降本超2万元,该车的正式售价也较预售价格降低1万元,车型竞争力增强。

汉DM维持高水准,后续DM4.0降本提质,PHEV有望快速走向平价。比亚迪汉DM维持了高水准的动力表现,0-100km/h加速仅需4.7秒。而公司表示DM4.0则有望于年内上市,我们测算,DM-p系统成本将从DM3.0的5.5万元降至4.5万元。同时,我们预计DM-i系统将通过传动系统的精简(无需DCT变速箱)和动力、电控系统的成本控制,可额外降本约8,000元。因此,DM-i系统和传统燃油系统成本差额有望降至2万元左右,若考虑PHEV一万元以上的购置税优惠和8,500元补贴,我们认为PHEV车型有望迅速走向和燃油车的平价。

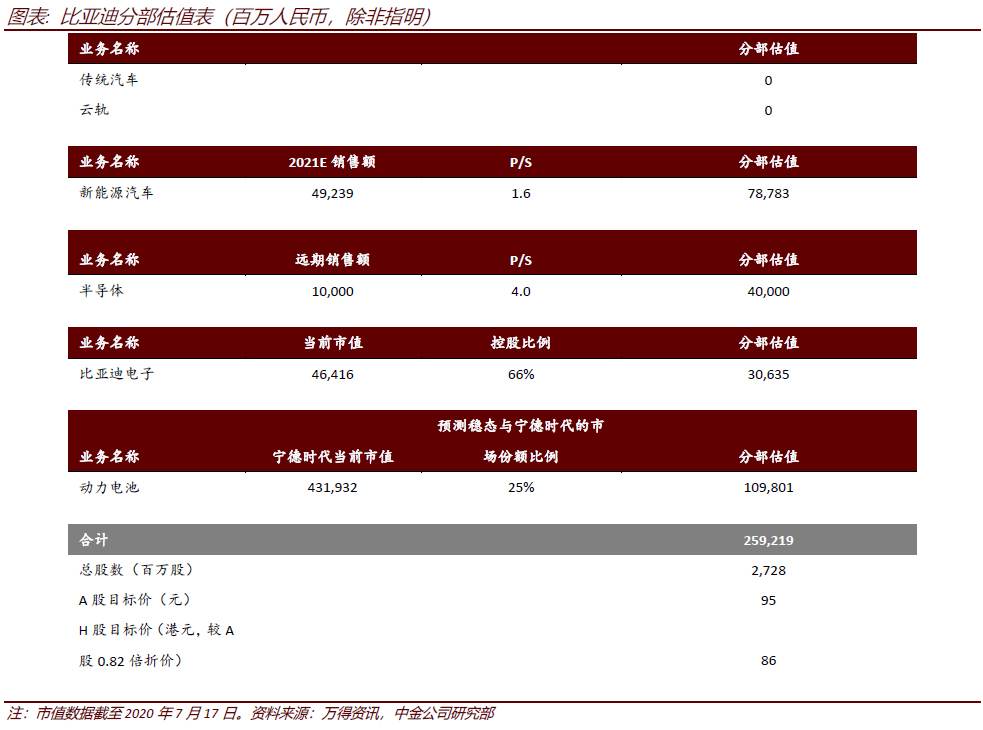

新能源车业务竞争力凸显,估值仍有向上空间。我们将比亚迪汉与竞品小鹏P7、特斯拉Model 3进行对比(见图3),汉在价格、整车尺寸、续航、动力表现等多方面占据优势。按照我们对比亚迪的分部估值,传统汽车及云轨给予估值0亿元,新能源整车788亿元,比亚迪半导400亿元,比亚迪电子306亿元,电池1,098亿元。其中2020年新能源整车估值仅60(万元/辆)的 EV/销量,相较于目前的特斯拉430(万元/辆)和蔚来汽车360(万元/辆),我们认为其仍有向上空间。

估值建议

维持公司盈利预测不变。基于SOTP,我们维持公司A股目标价95元不变(16%上行空间),和H股目标价86港币不变(25%上行空间)。维持A/H股跑赢行业评级不变。

风险

新车销量不及预期,电池外供进度不及预期。

(编辑:宇硕)