本文来自微信公众号“金车研究”,文中观点不代表智通财经观点。

投资建议

我们上调蔚来(NIO.US)至跑赢行业评级,并上调目标价至13.5美元。理由如下:

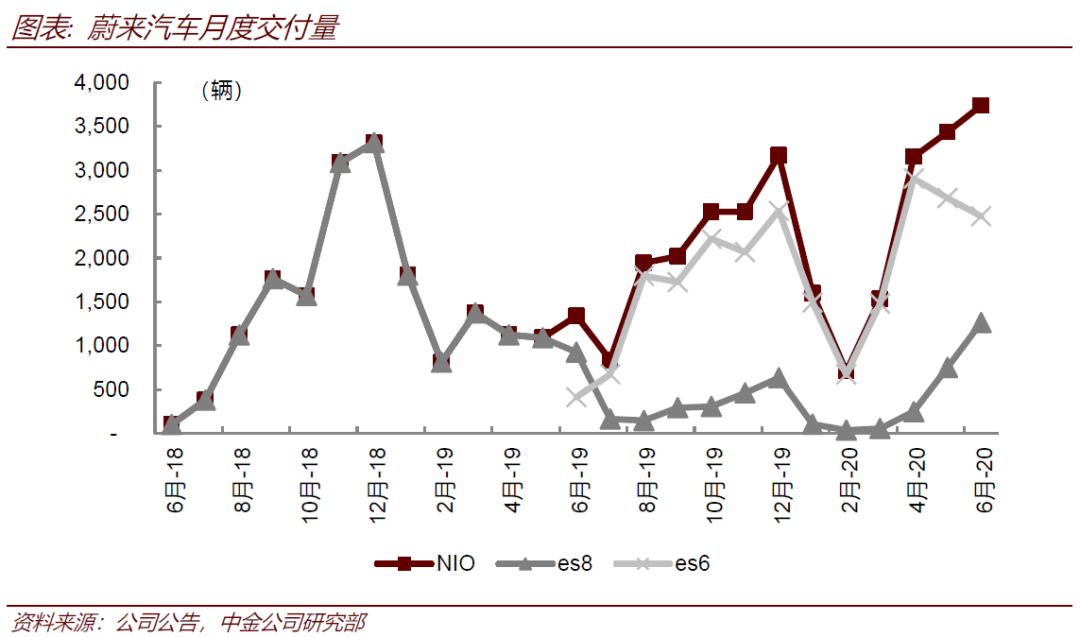

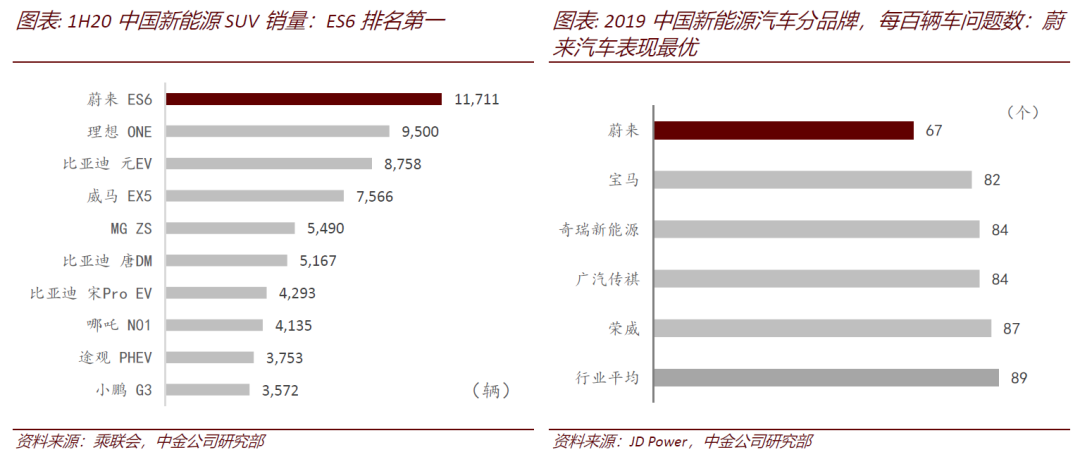

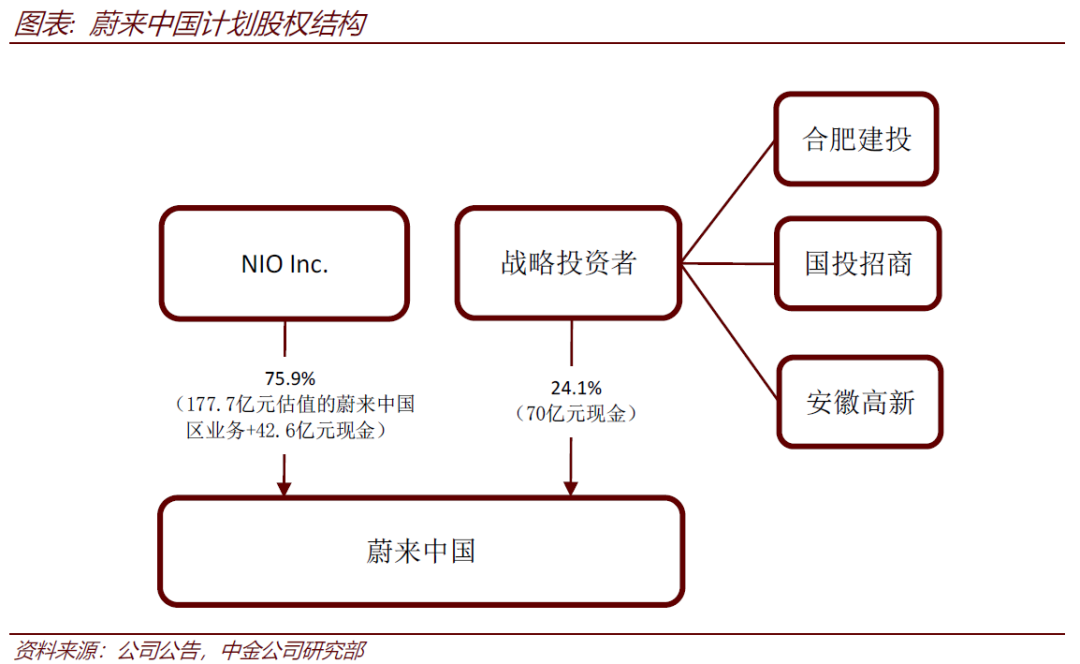

订单充沛交付量持续提升,蔚来中国战投落地解决未来18个月资金需求。公司自2020年4月起交付量同比大幅提升、环比持续攀升。我们认为,当年产能仍限制了公司的产品交付数量,伴随产能爬坡和新品上市,后续月度交付仍有提升空间。公司四月底如期和战略投资者签署最终投资协议,目前现金注入进展顺利,有利于公司保持现金充沛和业务稳定。

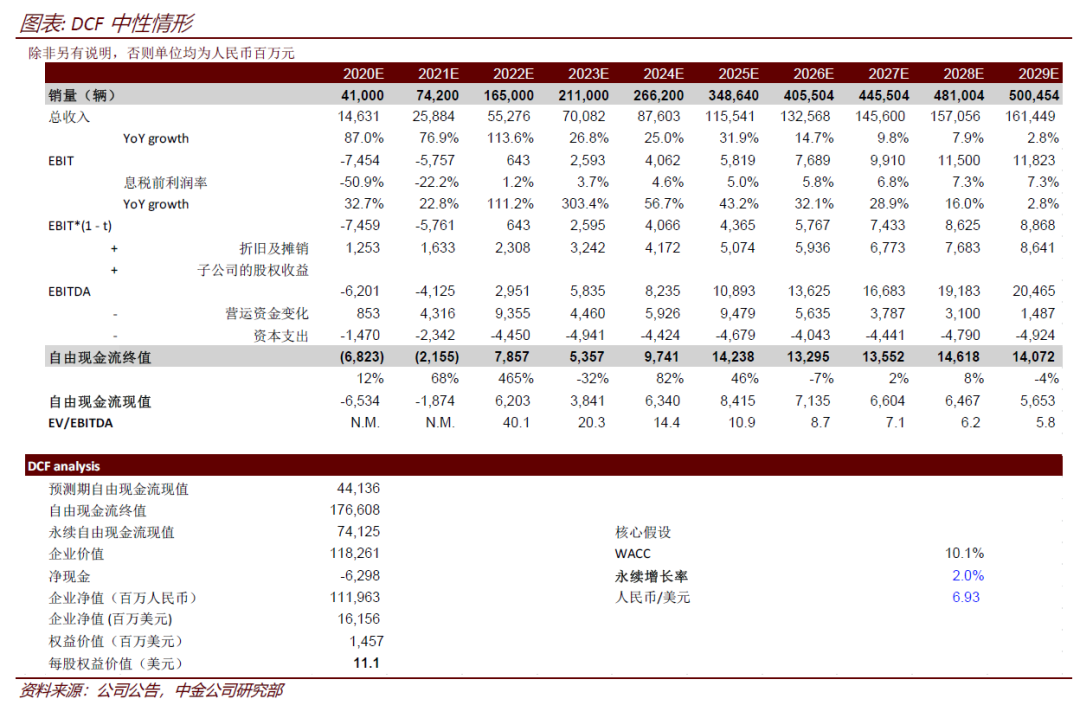

预计2022年EBIT可实现扭亏。向前看,我们预计2022年公司交付ES6+EC6 10万辆,ES8 1.5万辆,新款基于轿车底盘的车型约5万辆,合计交付16.5万辆。我们基于1)预计电池成组价格在2020年基础上继续降低20%;2)车电分离后,电池租赁带来的毛利率有望站上20%以上,这两点原因认为2022年公司总毛利率约19.2%。我们假设公司22年研发投入占比约7%,销管费用占比约11%,可以实现EBIT%约1.2%。

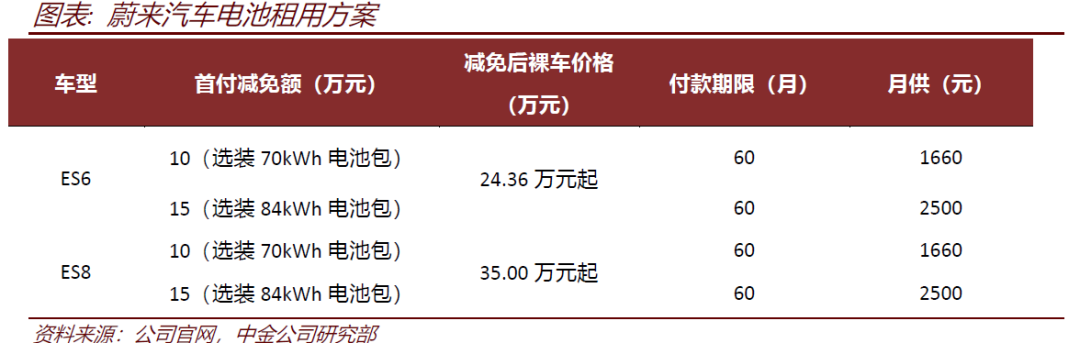

畅想BaaS(Battery as a Service)模式:车电分离将为公司带来四重裨益。工信部新增“换电式”新能源车分类,为实施“车电分离”打下基础。我们认为该业务可带来四重裨益:1)“购车租电”,加速采购环节平价;2)提升二手车残值率,维系高端品牌调性3)“按需租电”,提升用车便利性;4)分离整车与电池技术进步曲线,延长现有车型生命周期。此四重裨益,我们认为将最终转化为销售单量。

我们与市场的最大不同?基于上述对公司和行业发展的判断,我们对公司基本面向好拥有更强信心。同时,由于动力电池等成本下降,我们预计公司降本控费成效有望超过市场预期;BaaS业务为公司带来的裨益也将超过市场预期。

潜在催化剂:产品交付量持续攀升、降本控费成效显现、BaaS业务正式推出。

估值建议

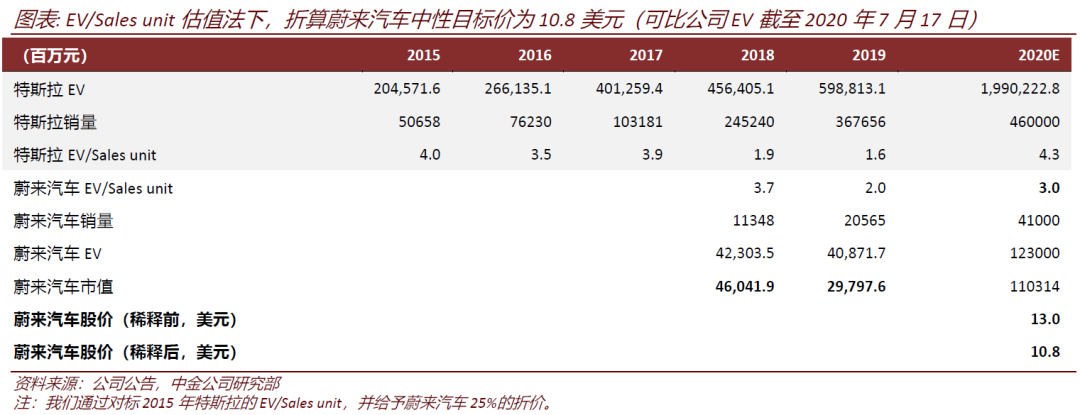

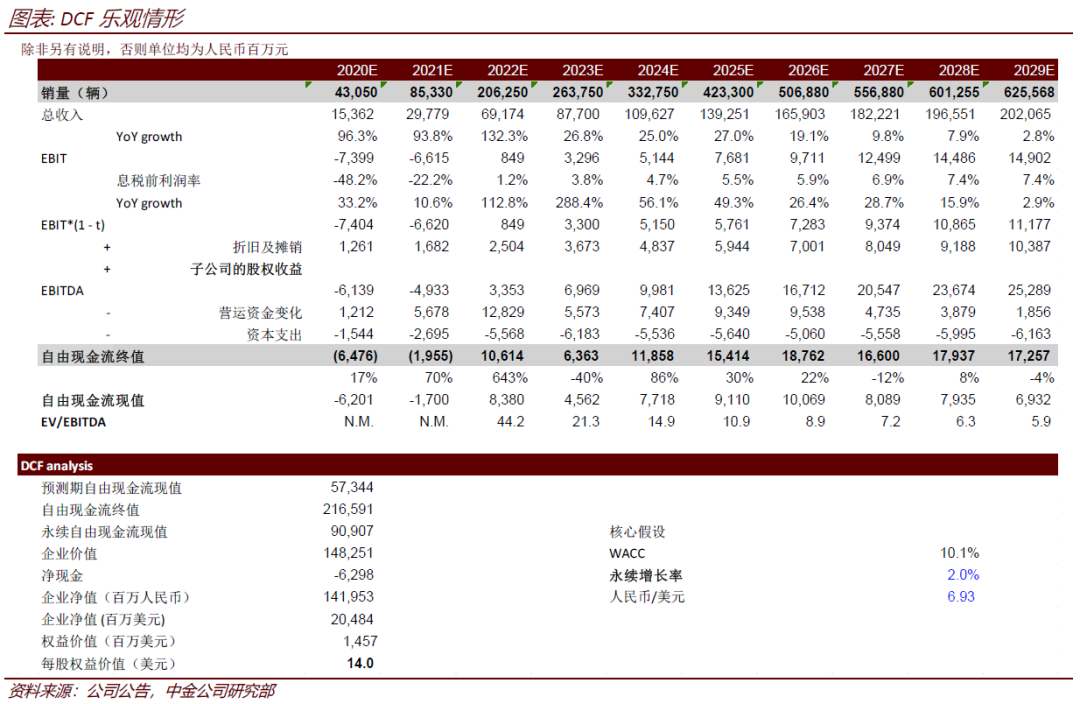

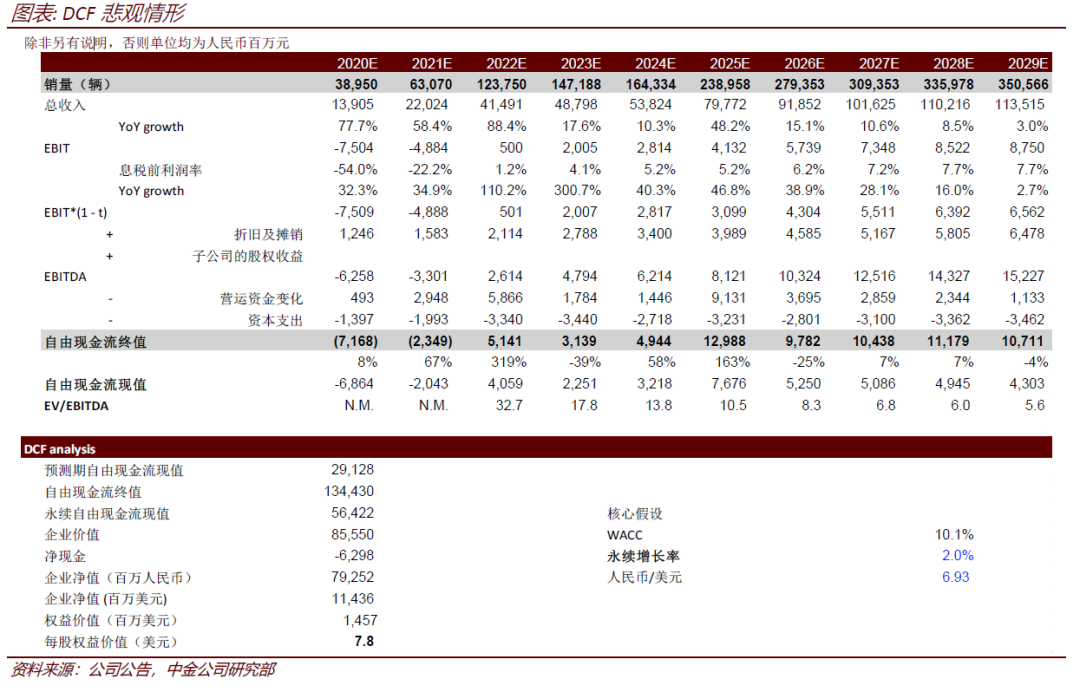

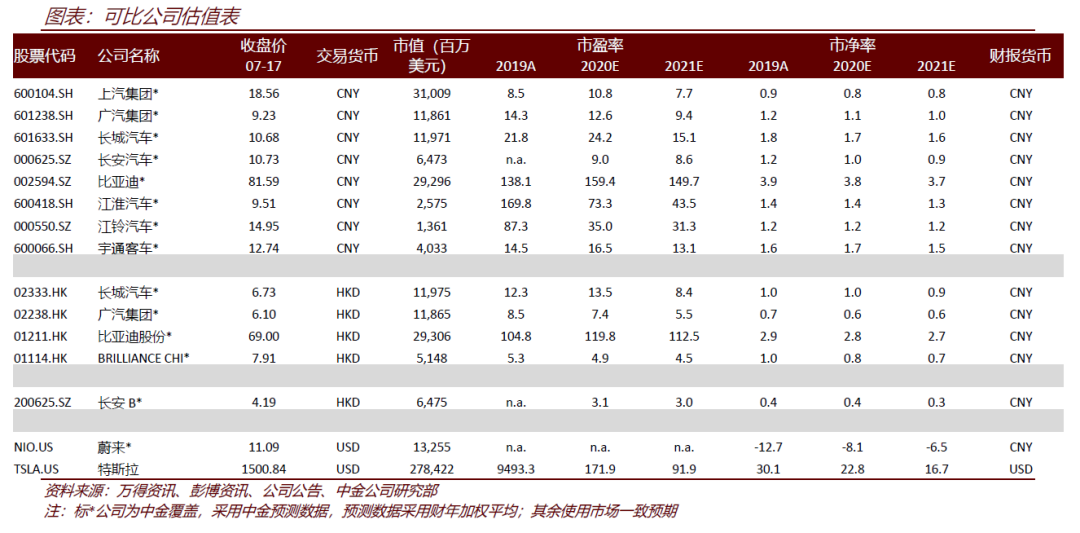

我们上调公司至跑赢行业评级。基于新的毛利假设,我们调整公司2020/2021预测亏损至81.7/45.3亿元。我们基于DCF及EV/Sales unit估值方法对蔚来汽车进行估值,公司2022年后基本面和生存概率提升,带来估值提升。基于DCF估值模型中的乐观、中性、悲观三种假设,目标价范围在7.8-14美元。基于当前公司基本面趋势和市场情绪,我们上调公司目标价145%至13.5美元,新目标价较当前股价存在22%上行空间。

风险

后续销量不及预期,新品推出进度和产品力不及预期,降本控费进度不及预期;远期现金流压力仍存:若后续发生收入端、成本端或融资情况不及预期的事件,均可能使公司现金流重新承压。

(编辑:李国坚)