本文来自国元证券。

电子烟中的高通(QCOM.US)+富士康,附思摩尔国际(06969)未来10年净利润敏感性分析,长期万亿级公司

事件

7月20日思摩尔国际公告,基于经调整纯利,公司预期2020 H1扣非净利润12.86-13.31亿元,同比增长38.1%-42.9%;2019H1非经常性损益12.31亿元,其中可转换优先股公允价值亏损10.2亿,可转换承兑票据公允价值亏损3800万,上市费用2500万,股权激励费用1.5亿,加上非经常性损益后,公司归母净利润0.56-1.01亿元,较2019年下降89.1%-94.0%。

点评

思摩尔Q2扣非净利润约10.2亿元,同比增长73%左右。一季度卫生事件对公司生产交付产生一定影响,根据亿纬锂能投资收益测算,思摩尔Q1实现利润约2.71亿元;二季度受益于海外客户订单增长,公司净利润保持高增长,测算Q2净利润为10.15-10.60亿,同比增长73.2%-80.9%,环比增长274.5%-291.1%,大超市场预期。Q2思摩尔业绩超预期主要原因在于海外电子烟销量快速增长,下游客户Vuse、Vape等市占率持续提升。

思摩尔处于快速增长的消费赛道,产业链环节类似高通+富士康,行业竞争力堪比宁德时代,中长期空间巨大。思摩尔雾化芯和代工制造全球领先,凭借领先的Feelm雾化芯,思摩尔成功进入全球烟草巨头供应链,下游客户包括日本烟草、英美烟草、RELX及NJOY等。思摩尔2018年市占率10.1%,领先第二名0.4个百分点;2019年市占率16.5%,领先第二名10个百分点。

思摩尔当前总设计产能15.6亿pcs,公司IPO募资68.6亿港币,计划到2024年总共新增31.4亿pcs产能,并且思摩尔募资对原产线自动化升级,加码研发,未来思摩尔成本和规模优势持续增强,市占率将持续上升。

投资建议

亿纬锂能动力电池进入盈利期,以TWS电池为代表消费锂电亮点突出。另外公司持有思摩尔33.11%股权,我们认为这部分股权在2025年市值1491-2120亿元(中性情况思摩尔价值4506亿,乐观情况6403亿)。

我们预计思摩尔2020年扣非净利润为33.99亿元,考虑非经常性损益,2020年归母净利润为20.18亿元,亿纬锂能投资收益6.7亿,预计2020年亿纬锂能归母净利润为20亿元(如果采用思摩尔扣非净利润计算,则亿纬锂能全年归母净利润有望达到24.35亿元)。

考虑思摩尔增长超预期,我们上调亿纬锂能未来两年业绩预期,预计公司2021-2022年归母净利润分别为35.87/51.52亿元,EPS分别为1.95/2.8元,对应2021-2022估值分别为27/19倍,维持买入评级。

风险提示

电子烟销量不达预期,政策监管风险。

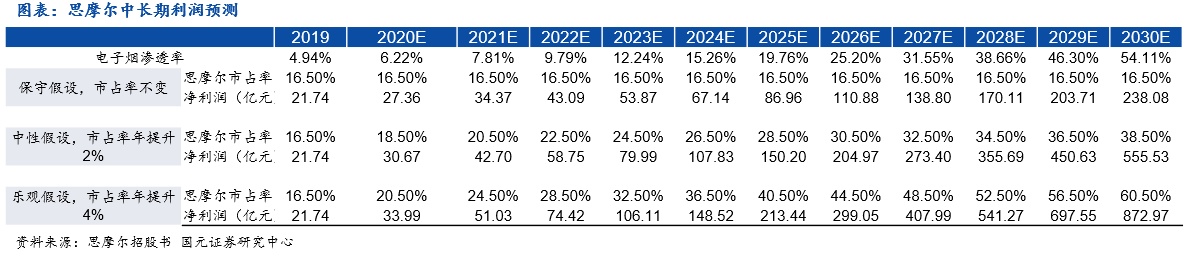

思摩尔中长期利润敏感性分析(考虑Q2业绩,思摩尔全年业绩可参考乐观情况假设)

我们假设思摩尔盈利能力不变,考虑思摩尔在HNB和雾化路线持续发力,根据电子烟行业渗透率以及思摩尔市占率做敏感性分析,推算思摩尔中长期对应市值

核心假设:

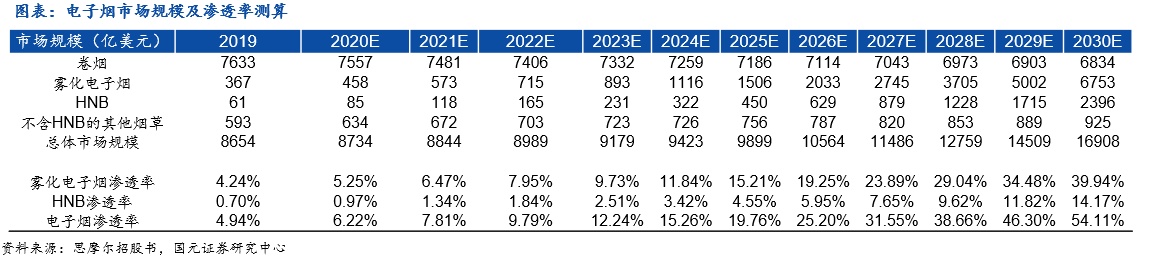

1)2020年电子烟渗透率6.2%,2025年19.76%,2030年54.11%;假设及测算过程如下

参考招股书弗若斯特沙利文对于雾化电子烟和加热不燃烧烟(测算得出)的2019-2024年复合增速,我们假设雾化电子烟2019-2030年复合增速为24.9%,HNB2019-2030年复合增速为39.7%;

2019年中国烟草销量4735万箱,同比下滑0.2%;全球(不含中国卷烟)销量6000万箱,同比下滑2%;综上,我们假设传统卷烟每年销量下滑1%,此处不参考招股书卷烟预测增速;

根据招股书数据,测算出不含HNB其他烟草2019-2024年复合增速为4.12%,我们假设不含HNB的其他烟草2019-2030年复合增速均为4.12%

2)思摩尔盈利能力不变

3)思摩尔市占率敏感性分析

i、保守情况,维持16.5%市占率,2020年净利润27亿元,2025年利润87亿元,给予2025年30倍估值,对应2608亿元

ii、中性情况,思摩尔每年市占率增加2%,2020年净利润31亿元,2025年净利润150亿元,给予2025年30倍估值,对应4506亿元

iii、乐观情况,思摩尔每年市占率增加4%,2020净利润34亿元,2025年净利润213亿元,给予2025年30倍估值,对应6403亿元

(编辑:mz)