智通财经APP获悉,里昂证券在近日发布的中国金融科技研究报告中指出,中国互联网消费借贷在2015年-2019年复合年均增长率为58%,并预计在2022年达到5万亿元。当下,助贷新规的发布、消费恢复增长、低资金成本以及资产质量回升等因素使得互联网消费借贷领域从公共卫生事件中逐步恢复。在此背景下,里昂证券发布首次360金融(QFIN.US)覆盖报告,认定其买入评级,目标股价20美元。

里昂证券认为,当前中国家庭负债占GDP比率较高,家庭负债中超过一半比例为抵押贷款。而互联网借款人多为30岁以下年轻客群,且偿债率低于普通中国家庭负债平均水平,因此消费信贷领域仍有充分增长空间。政策方面,里昂证券认为监管最新发布的互贷新规第一次给予“助贷”模式以肯定,在与过去多份版本相比,新规中在联合贷款比例、跨地区借贷、注册资金以及准备金上并没有设立量化限制。机构认为政策不确定性的消除将为该领域带来增长潜力。尽管目前公共卫生事件仍未结束,里昂证券认为消费需求的提升、资金成本的下降以及资产质量压力自2月份达到峰值之后持续优化,为该领域的宏观利好因素。

对于互联网消费借贷平台来说,里昂证券认为流量、资金成本与风控是公司成功与否的三驾马车。流量角度,背靠互联网大厂的平台更容易锁定优势,更大流量意味着收获高质量借款人群。资金成本角度,大平台的议价能力将为平台赢取更大的市场份额与更高的资产质量。而风控水平,对所有平台来说都是至关重要的一环。

在已上市的中国金融科技公司中,360金融的借贷规模最大。里昂证券认为360金融是一家更注重“质量”发展而非盲目快速增长的公司。360金融保守的风控策略备受里昂证券赞赏。在超前决策与准备上,360金融提前预测2019年四季度监管政策变动将带来资产质量的变化,因此改变了风控策略,提升借贷审批标准,主动降低借贷增长速度,这是360金融在公共卫生事件期间保持优于同业资产质量的一大原因。

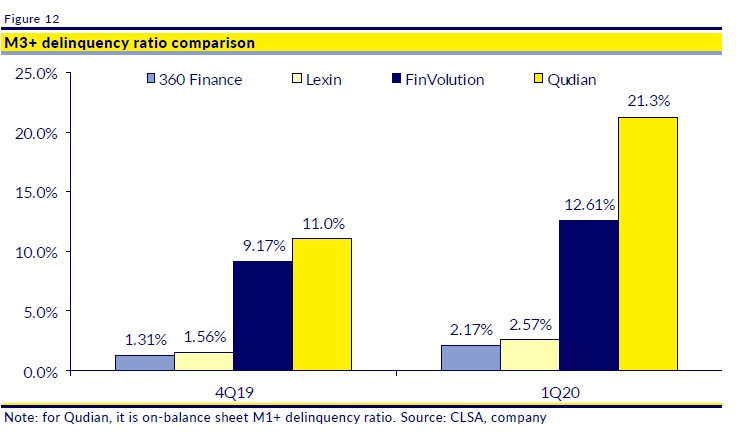

客群层面,360金融70%的客户为信用卡持有者,有能力在较短的借贷周期中承担更高的借贷金额。在里昂证券发布的平均借款金额与借款期限统计表中显示,360金融的平均借款金额最高,且借款期限更短,因此有更强的偿债能力。在M3+逾期率对比图中显示,360金融稳居同业公司资产质量之首。

技术层面上,360金融在风控算法领域自主研发了密度敏感的随机游走算法,用于局部社区检测,一方面能够用来快速识别潜在的高风险用户,另一方面用来快速检测某个客群在短期内的风险变化,从而能够在公共卫生事件期间进行快速的风控策略调整,提升了整体贷后管理效率。

里昂证券认为,360金融的风控策略使其拥有话语权,在与金融机构议价资金成本时能够获取资金成本优势。尽管该公司一季度逾期率因公共卫生事件影响上升,但因其客户质量更好,预测其资产质量恢复速度将优于同业公司。

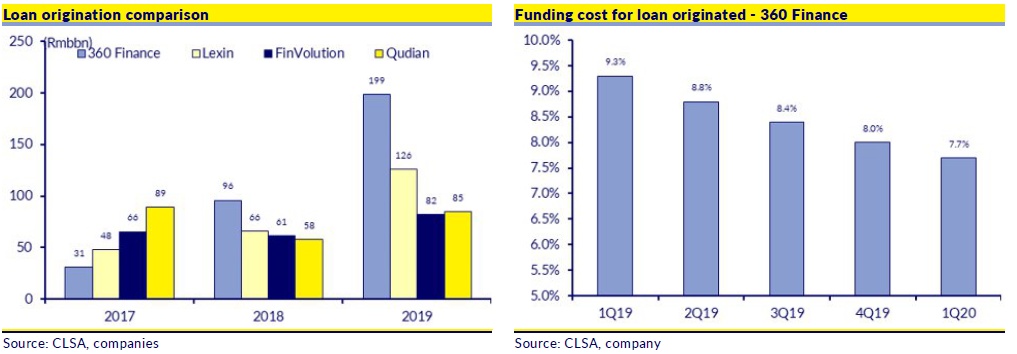

360金融在保证质量下的稳健增长,不断吸引金融机构成为其资金合作伙伴。360金融的获客成本自2019年一季度的9.3%降至2020年一季度7.7%。而六月初360集团宣布成为金城银行最大股东也进一步让360金融能够获得更加稳定与较低的资金成本。

优质的资产表现与稳健的增长策略使得360金融备受各大投行与投资人青睐。截至目前,花旗、华兴资本、摩根士坦利、海通国际等国际投行机构已多次发布研报,认定360金融在上市金融科技公司的头部地位。