本文源自微信公众号“欣赏金融”。

核心观点

保险:走出公共卫生事件压力区,基本面持续改善

寿险:复苏持续。平安:寿险总保费持续正增长,新单承压。国寿:新单、NBV持续增长。新华:保费持续高增速,NBV单月预计正增长。太保:寿险保费增速略有乏力,新单增速预计压力较大。Q3寿险展望:各险企已基本走出公共卫生事件压力区,目前加大了渠道增员+产品推新,新单与NBV同增,预计将持续助推下半年险企的业绩表现。产险:车险保费恢复、非车险高速增长,产险业务持续发力。1)新车销量大幅提升助推车险新单增速。虽然受公共卫生事件影响用车需求下降导致车险综合成本率降低,但银保监对车险综合化改革的实施与推进,预计险企将提前计提准备金以平滑全年利润,预计今年上市险企综合成本率改善幅度不大。2)意健险、农险等非车险的继续保持高增速。人保、平安意健险单月增幅分别为YoY42%、YoY37%,人保农险单月增幅YoY17%,环比提高2%。

利率提升、权益市场反弹,增厚投资收益

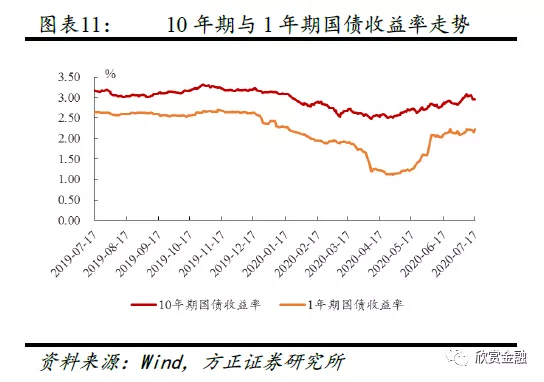

当前经济复苏的确定性增强,6月PMI超预期,下半年经济反弹趋势渐浓,10年期国债收益率已自4月低点提升至1月底水平,货币政策从“总量宽松”向“宽信用”转变,利率筑底明显,打消前期利差损隐忧。

7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,对险资权益投资差异化监管,将提高优质险企投资比例上限,通过更加市场化的方式将自主决策权交予保险公司,根据险资资质设置8档权益投资比例上限,最高权益类投资比例上限提高至45%,其中上市险企中,中国人寿、新华保险、太保人寿、人保寿险权益投资比例上限将从30%升至35%。

本次权益类资产监管比例的适当放开,将大概率为权益市场带来具备长期投资属性的增量资金。根据本次新规,若假设上市险企仅将权益投资比例分别提高5%,权益投资资金也可增加超3000亿元。截至2019年4月,全行业保险资金运用余额为19.7万亿,假设本轮放开后,假设险企主动加仓0.5pct-4pct,则将为权益市场带来近1000亿~7000亿增量资金。

目前险企投资风格稳健,固定收益类投资资产占比过半(总投资资产中占比约75%-85%),股票+基金投资比例仅10%左右,假设10年国债收益率保持2.5%、股票基金收益率5%,2020年总投资收益率将保持4.9%左右,远高于当前负债成本、收获丰厚利差益;而若投资收益率达到10%、则险企总投资收益率将达到5.1%以上。

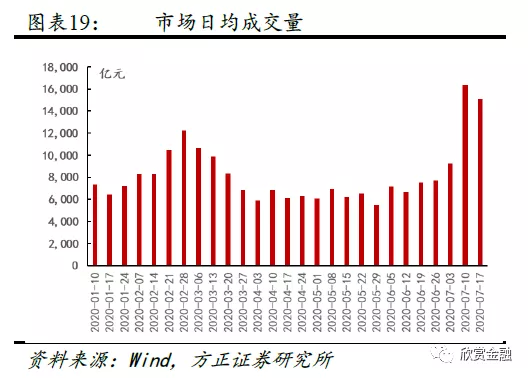

券商:创业板注册制启动,H2将多维度增厚券商利润。创业板注册制审核本周创业板上市委员会开启注册制审核,截至周五,四次审核会议过会14家IPO项目,合计募资规模131亿元,注册制下审核强调信息披露,审核效率大幅提升,有望带动全年券商创业板IPO承销规模的高增长;预计首批创业板注册制上市企业最快将于8月下旬登陆创业板,节奏超预期,1)预计带动H2创业板承销规模提升40%,增厚券商投行业务收入14.5亿元;2)新交易规则切换时间为首批创业板注册制挂牌上市的日期,预计下半年交易制度推行后,板块日均交易规模有望提升至4000亿水平,增厚券商经纪业务收入52亿元;3)测算创业板两融制度优化下半年增厚券商利息净收入27亿元,跟投增厚券商投资收益10亿元;4)整体预计给行业带来100亿元以上的增量利润,对应行业2019年营收提升3%,将显著提升券商H2的盈利水平。

头部券商估值回归历史低分位水平,政策倾斜下更具配置价值。本周券商板块在连续四周走强后大幅调整,申万券商二级指数单周下滑9.9%,当前头部券商再次回到历史低分位水平,除中信、招商、建投外均低于历史60%分位以下;本周申万宏源获批跨境业务试点资格,监管层发文鼓励证券公司并购重组、支持员工持股与股权激励计划,头部券商除了享受流动性改善以及行业政策利好带来的β效应外,在创新业务、重资本业务上有望进一步获得政策倾斜,叠加在调配资金流向、创新融资产品创设、定价权、机构服务多元化上的优势,在政策扶持下有望借助进一步的并购实现规模扩张,弥补业务、区域布局短板,同时在资金型业务上迅速扩容带来盈利能力的提升,有望进一步走出差异化优势,更具配置价值。

投资建议:

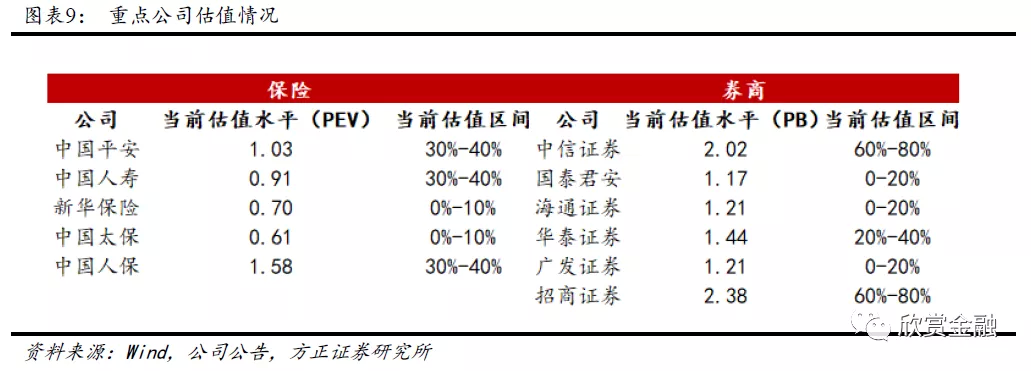

保险:当前估值低位(PEV仅0.7-1.1倍),建议积极关注、加强配置。建议关注改革成果已现、当前新单与NBV表现领先的中国人寿,新单表现亮眼、NBV增速有望提升的新华保险,中长期推荐改革推进、坚持长期价值增长的中国平安、中国太保。

券商:优先推荐低估值、衍生品与FICC等投资交易业务高增长、资金优势显著的华泰证券,业绩稳定性强改革受益多的中信证券,估值较低、业务均衡发展、龙头地位稳固的国泰君安,业务发展均衡兼具弹性的招商证券。

风险提示

宏观经济下行、资本市场改革不及预期、市场交投情绪反复、长端利率大幅下滑

(编辑:宇硕)