本文来自微信公众号“老石谈芯”,作者:老石谈芯的老石。

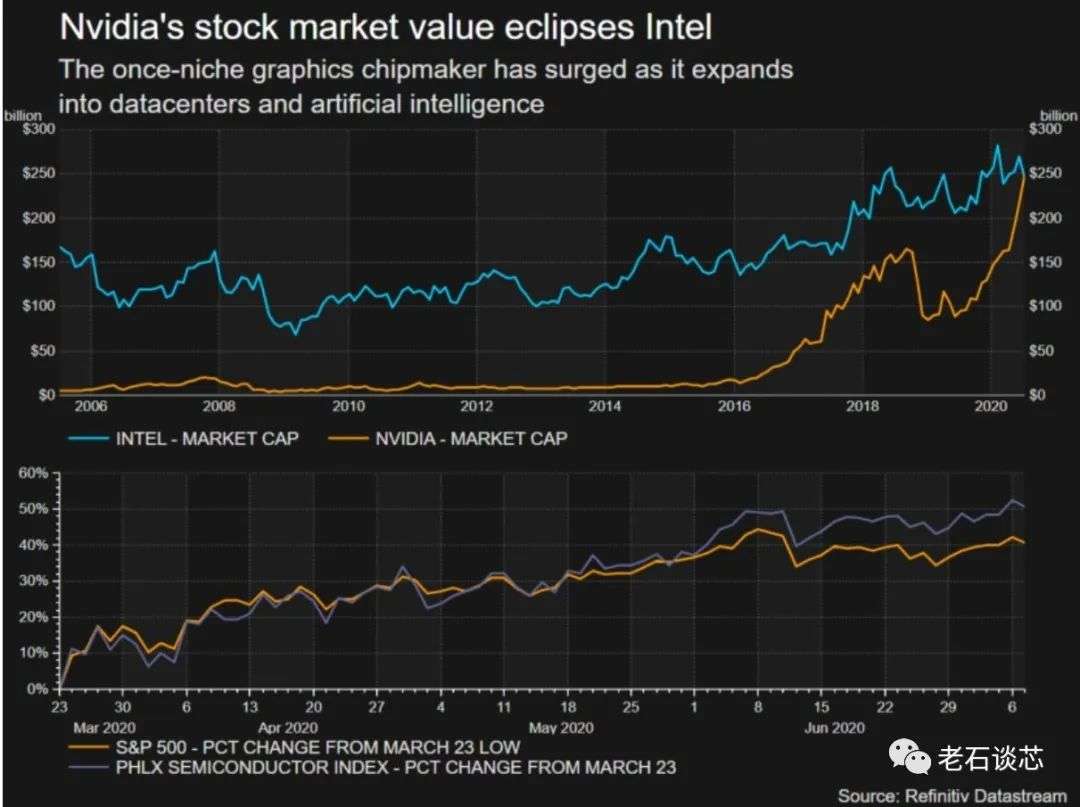

上周三,也就是2020年7月8日,是个值得在历史上留下一笔的日子。在这一天美股收盘之后,英伟达(NVDA.US)的股价收涨2.3%,来到404美元,这也使得英伟达市值飙升到2480亿美元,从而超过英特尔(INTC.US)的2460亿美元,一跃成为美国第一大芯片公司。

图片来自Refinitiv Datastream

在这几周,纳斯达克的芯片股纷纷上涨,除了英伟达之外,英特尔的很多竞争对手,比如AMD、Xilinx、台积电、苹果等公司,上周的股价都上涨了5%到10%。相比之下,英特尔甚至还下跌了近2%。

事实上,这样的趋势从2020年开年就开始了。在2020年,英伟达的股价上涨了68%,而英特尔则下降了3%。就在这一正一负、一涨一跌之间,美国第一大芯片公司就这样被拱手让出。

值得注意的是,这里说的是“美国”第一大芯片公司。上周我还发了一条微博,纪念这个芯片行业的历史性时刻。

图片来自微博

只不过我说错了,英伟达并未成为“全球”第一大芯片公司。来自亚洲的台积电和三星的市值早就超过了英特尔,而我还停留在英特尔仍然是全球芯片霸主的老黄历里,没有翻篇。所以,英伟达的这次超越,不仅让自己成为了美国第一大芯片公司,也成为了全球第三大半导体企业。

10纳米工艺:英特尔的阿喀琉斯之踵

说英伟达是AI时代的最大赢家,应该没有人会反对,资本大佬们对此更是举双手双脚投票赞成。要知道在2015年6月,英伟达的股价只有19美元。而5年之后的今天,股价就已经飙升到400美元以上,涨幅超过20倍。

在2018年,英伟达股价遭遇腰斩,我还写过一篇文章《英伟达暴跌背后:那些分析师不会告诉你的事》分析其中的技术原因,但仅仅两年之后,真香定律再次回归,英伟达股价不但收复了失地,还比当时番了两番。更重要的是,这股发展势头还在延续,英伟达78倍的市盈率就说明了这一点。

相比之下,英特尔在这五年间的股价,只从29美元涨到59美元,甚至低于芯片行业的平均水平。

造成这一局面的,很重要的原因之一就是二者采用了不同的业务模式。英特尔一直采用的是名为IDM的模式,全名叫Integrated Device

Manufacturer。在这个业务模式下,英特尔除了拥有庞大的芯片设计和销售团队之外,还在全球各地设立了很多芯片工厂,负责对芯片进行生产、封装和测试,简单来说就是可以实现对芯片的自产自销。

目前,英特尔在全球10个地区有着15个芯片工厂,除了美国本土的工厂之外,还包括爱尔兰、以色列,以及中国的大连、成都和上海,并由此构建了复杂的全球供应链体系。值得注意的是,英特尔全球11万员工里的一半,从事的都是芯片生产相关的业务和服务。

和英特尔不同,英伟达采用的是名为Fabless的模式,也就是所谓的无晶圆厂模式。在上一期视频里,我就详细介绍了这个模式,没看过的朋友可以去看一下,文末点击阅读全文,或在老石谈芯公众号内回复“视频”。这种业务模式只保留了芯片的设计、验证、销售和应用等环节,而将芯片制造外包给专门的芯片代工厂完成,比如台积电、三星和中芯国际等等。

当前,几乎所有的芯片公司都采用无晶圆厂模式。这种模式的优点和缺点同样明显。要知道,建设芯片工厂、维护工厂的正常运行、以及开发半导体工艺制程等工作,可以说是地球上最烧钱的生意。当前,投资一个现代化的晶圆厂所需要的资金都在百亿美金量级。

因此,采用无晶圆厂模式的好处显而易见。芯片公司可以专注于自身的核心业务,并将有限的资源投入芯片本身的设计和研发。巨额的资金投入也劝退了很多原本拥有晶圆厂的芯片公司,比如,AMD就将自身的芯片工厂剥离出来,成立了格罗方德(Global Fundries)。更有甚者,IBM在2014年邀请格罗方德收购自己的芯片制造业务,并付给后者15亿美元。

但是,无晶圆厂模式的最主要问题,就是半导体工艺技术和产能并不受自己的控制。由于大国之间的相互博弈,很多时候这些技术也会升级成政治斗争的筹码。这里最典型的例子,就是当前美国对华为的制裁。在美国的禁令之下,台积电不得不停止对华为海思的芯片代工,这也将直接影响华为的5G、基站、以及手机业务的发展。

在芯片代工领域,目前属于绝对的僧多粥少。台积电作为全球芯片公司的主要代工厂,肯定优先服务苹果、高通、华为、AMD等大客户。即便如此,台积电的芯片产能仍然供不应求。因此即使华为海思受到美国限制,台积电也可以迅速完成对华为的替代,保证生产线全速运转。

在之前的文章中曾经介绍过,英特尔之所以能在过去的若干年里一直占据半导体行业的头把交椅,最主要的是靠两件独门秘籍,其一是它的x86 CPU架构,其二就是它的工艺制程。事实上,相比CPU架构,工艺制程对芯片性能的提升有着更加决定性的影响。

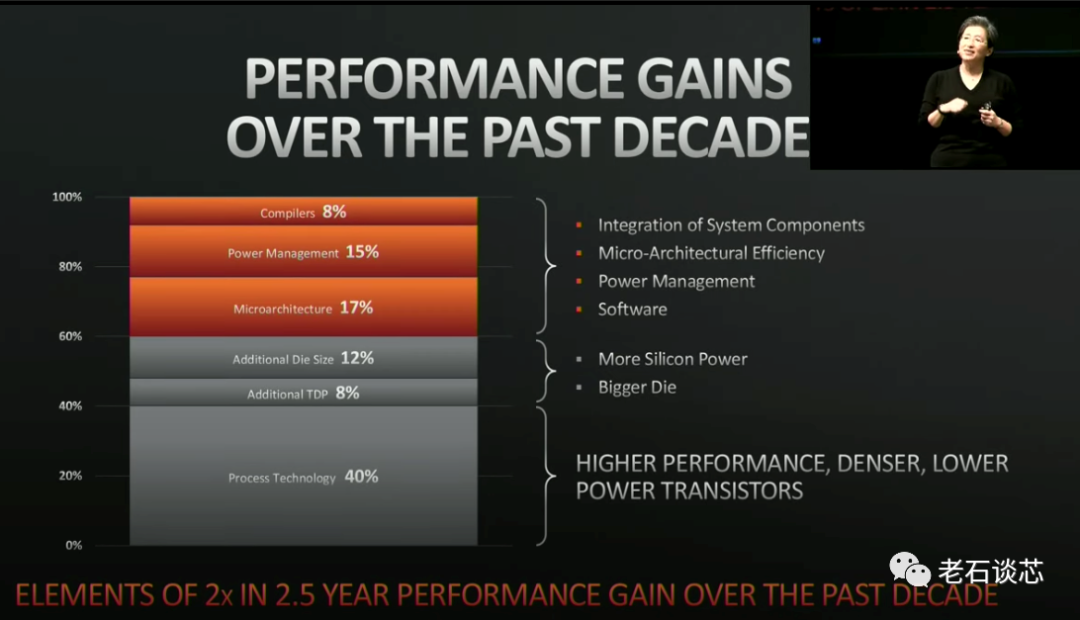

在2019年的HotChips大会上,AMD的CEO苏姿丰博士发表了主旨演讲。她在演讲里提到了一个非常有趣但深刻的内容,在过去的10年间,芯片性能的提升有40%直接来自于半导体工艺的更新换代,20%也与工艺直接相关,比如更大的晶圆面积等。与之相比,只有17%来自芯片的架构升级。由此可见半导体工艺对整个芯片行业的重要性。

在10纳米工艺之前,英特尔的芯片工艺一直比竞争对手有着绝对的优势。这也保证了英特尔的Tik-Tok战略在过去的很多年间一直非常好用。

然而,来到10纳米工艺节点时,英特尔似乎遭遇了重大挫折。早在2017年,英特尔就披露了10纳米技术的工艺路线图。在之前的文章里写过,当时英特尔的资深技术院士马克波尔就发表了名为“工艺领导者 – Technology Leadership”的主旨演讲。

马克波尔在这场演讲中提到,相比前几代工艺发展的时间节点,10纳米的研发时间会更长,但同时会带来更高的性能提升,并且在整体上保持摩尔定律的延续。

英特尔10纳米工艺路线图,图片来自英特尔

后来的故事我们都知道了,英特尔10纳米工艺遇到阻碍已经不是秘密。这也使得那些曾经被远远甩在身后的竞争对手纷纷在10纳米这个工艺节点完成超车。例如,台积电不仅率先量产了10纳米工艺,还逐步推进到7纳米,并已经开始5纳米器件的量产。

对此,波尔承认“我认为,我们在10nm技术上有点‘冲动(overshot)’了”。他认为,“也许我们应该下调一些我们的目标,这样的过渡就会容易得多”。之后他便在2019年宣布从英特尔退休,结束了自己40年的职业生涯。

伴随着台积电在工艺制程领域一举实现超车,很多依托台积电进行代工的芯片公司也纷纷雄起,英伟达和AMD就是两个很好的例子。

决战数据中心

在这些年里,英特尔一直在寻求业务转型。这个转型的最根本目标,就是让英特尔从一家以个人计算机和CPU为主的企业,转向以数据为中心、并围绕其发展全栈式解决方案的公司。为了实现这一目标,这几年英特尔先后斥巨资收购了FPGA大厂Altera(167.5亿美金),自动驾驶大厂Mobileye(153亿美金),人工智能芯片初创公司Nervana和Habana Labs、机器视觉公司Movidus等众多公司扩展其产品线。此外,英特尔旗下的风投部门每年也都在各个领域投资数亿美元,为今后的发展提早布局。

然而,这几年英特尔错失的最好收购标的,就是来自以色列的网络设备制造商Mellanox。这家公司曾一度被微软、赛灵思和英特尔争相竞购,而最后却花落英伟达。在之前的文章《Mellanox为何让多家巨头公司“趋之若鹜”》中曾经介绍过,Mellanox的主要阵地就是数据中心领域,并已经成为当前各大数据中心的主流网络解决方案之一。在全球前十的大型公司中,有九家公司的数据中心都采用了Mellanox的方案。

Mellanox的产品系列,图片来自Mellanox

收购Mellanox之后,英伟达的数据中心业务就如虎添翼,其营收甚至已经超过英伟达的传统优势项目 – 游戏业务。彭博社也指出,在被英特尔主导的数据中心市场上,英伟达是近年来唯一取得高速增长的公司。

可以看到,数据中心已经成为两家公司对决的主战场。可以说,战斗才刚刚开始,两家都已经拿出了看家本领针锋相对。一方面,英特尔牢牢占据数据中心服务器CPU的控制地位,并不断推进基于FPGA和AI ASIC的硬件加速单元,同时还在加紧研发自家的Xe GPU系列,以扩展系统的整体性能。另一方面,英伟达则在AI应用领域占得先机,并在数据中心网络领域飞速发展。因此,这场战斗鹿死谁手还需拭目以待。

大象跳舞:华丽转身还是举步维艰

虽然英伟达的市值超过英特尔,但从营收和净利润的角度来看,英伟达与英特尔相比还差一个量级。在2019年,英特尔全年营收超过719亿美元,净利润210亿美元,远超英伟达的109亿和27.96亿。

然而,或许就是这样巨大的体量,使得英特尔遭遇了“船大难掉头”的尴尬。英伟达的78倍市盈率反映的并非是当下的营收和利润情况,而是反映了市场对它保持迅猛发展势头的预期和认可。

在高科技行业,大象跳舞、并完成华丽转身的例子其实并不少见。比如,IBM在上世纪90年代时曾陷入重重困境,亏损高达数百亿美元。之后,IBM主动拥抱变化,逐步剥离制造业务,并转型成为咨询与服务提供商,重塑了当年蓝色巨人的辉煌。此外,微软也曾在十年前陷入增长的停滞。但在新任CEO纳德拉的领导下,微软重点发展云服务,并果断抛弃很多不相关的业务板块。在短短两三年间,微软云服务的收入就飙升到200亿美元,并逐渐发展成可以和亚马逊AWS互扳手腕的全球第二大云服务提供商。

作为芯片领域当之无愧的“巨象”,英特尔的这波转型之路能否像IBM和微软那样顺利,还有待时间的检验。

英特尔的2020上半年

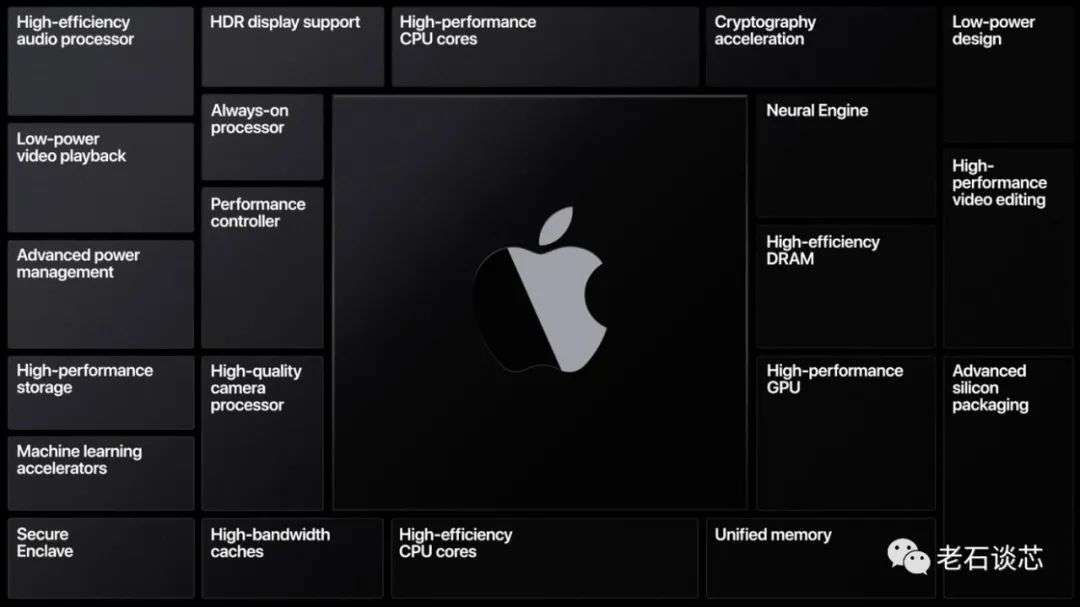

2020必将是永载史册的一年。在我看来,英特尔的2020上半年有两个主要的消息值得细品。首先,苹果终于正式宣布,在Mac产品线中将会逐步弃用英特尔CPU,并开始采用苹果自研的Apple Silicon。这个消息并不意外,相关的传言早就人尽皆知。以苹果的体量和技术,自研CPU也是情理之中的事情。这对英特尔的影响更多的是在舆论和心理层面,由于篇幅限制,本文不再展开,会在之后的文章中进一步讨论。

Apple Silicon愿景图,图片来自Apple

另外一个令人意外的消息,就是Jim Keller宣布从英特尔辞职。Jim Keller是业界公认的领袖级人物,曾在多个公司领导设计了多种基于x86和ARM的处理器架构,包括AMD的K7、K8、K12和Zen,苹果用于iPhone和iPad的A4、A5移动处理器,特斯拉的自动驾驶处理器等等。在之前的文章中也曾经着重介绍过他对于摩尔定律、CPU设计等领域的思考与见解。

想君当年,雄姿英发...图片来自英特尔

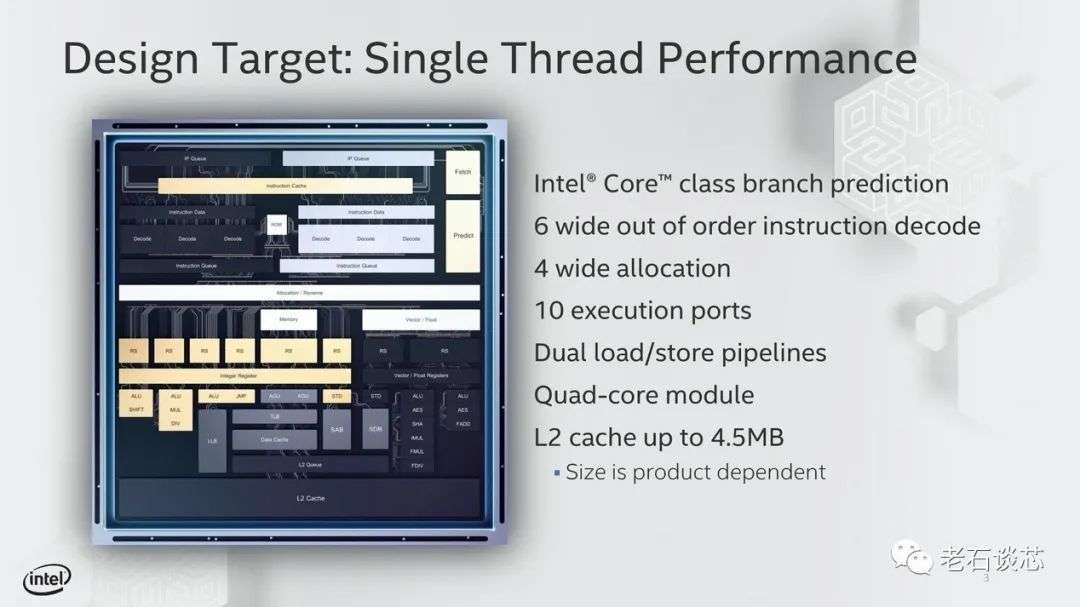

Jim Keller加入英特尔仅仅两年时间,他帮助英特尔设计了名为Tremont的10纳米低功耗x86微架构。然而,他的突然离职还是在业内带来了不小的震动,而他的下一步去向目前也依然未知。大战之前先损大将,这对于英特尔来说绝对是巨大的损失,对员工的士气也会造成不小的影响。

英特尔Tremond架构,图片来自英特尔

很多文章认为,英特尔的2020上半年没有高光、只有低谷,这其实未免也太悲观了些。前不久,英特尔还发布了一系列全新产品,包括第三代Xeon可扩展处理器、Optane内存、3D NAND SSD硬盘,以及老石最关注的针对AI进行优化的Stratix10 NX FPGA。

英特尔Stratix10 NX FPGA,图片来自英特尔

可以看到,英特尔还在坚定的执行自己的战略,这些新发布的产品就是很好的例证。有关英特尔2020年上半年的总结,以及这款FPGA的更多技术解读,我也会在之后的文章里带来详细的梳理,敬请关注。

结语

芯片领域新老王者的战斗已经打响。作为坚守IDM模式的老牌巨头,英特尔在各个细分领域都在遭遇不同对手的疯狂进攻。例如,半导体工艺领域的台积电、CPU领域的AMD、AI与数据中心领域的英伟达、FPGA领域的赛灵思等等。可以说,这场战斗也是IDM和Fabless两种芯片公司业务模式的激烈碰撞。究竟谁会笑到最后,相信时间会给我们答案。

(编辑:玉景)