智通财经获悉,国内温泉度假村开发商古兜控股有限公司(以下简称古兜控股)已于近日通过港交所聆讯,即将登陆创业板。

招股书透露,所得资金拟用于开发新的旅游物业项目,偿还股东贷款等。对于资产负债率达85%、资本负债率高达380%的古兜控股而言,“偿还股东贷款”恐怕是当下最需要解决的燃眉之急。

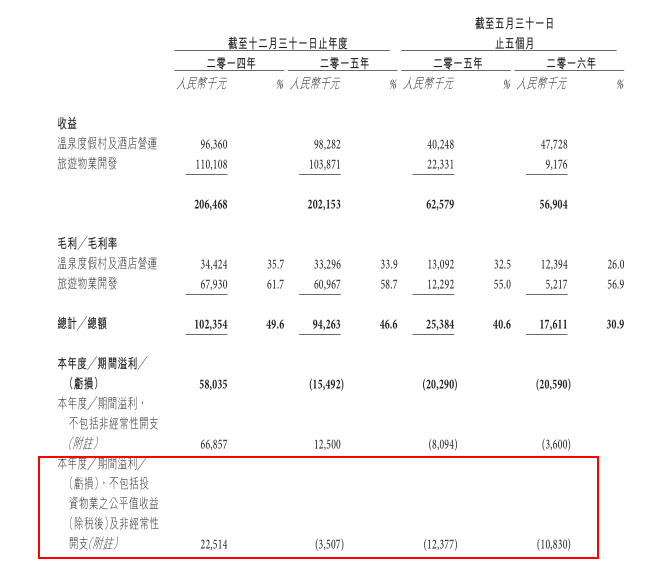

近两年净利润波动较大

资料显示,古兜控股的业务主要包括经营、管理古兜温泉综合度假村及酒店设施,开发、出售位于古兜温泉综合度假村的旅游物业。古兜温泉综合度假村位于广东省江门市新会区。截至2016年9月30日,古兜温泉综合度假村的总占地面积约64.9万平方米,其上建有4间主题酒店,涵盖了休闲及康乐场所以及会议中心等其他配套设施。

除温泉度假村及酒店营运之外,古兜控股还在其温泉综合度假村内开发旅游物业。其物业开发项目主要分成别墅、高层公寓、低层公寓等。截至11月20日,古兜控股共完成南亚风情别墅等4个旅游物业项目,可出售建筑面积约为9.6万平方米。

古兜控股的收益主要来自温泉度假村的住宿、餐饮等日常运营收入,以及出售旅游物业产生的销售收入。2014年至2015年,古兜控股的收益分别为2.06亿人民币(下同)、2.02亿。

其中,旅游物业开发销售的收入占比与毛利率都要高于温泉度假村运营业务。以2015年为例,旅游物业开发收入占到总收入的51.4%,温泉度假村运营业务则占48.6%。旅游业务的毛利率为58.7%,较温泉度假村运营业务高出24.8个百分点。

尽管古兜控股的收益维持平稳,但是其净利润却出现较大波动。2014年该集团撇除投资物业公平值收益及非经常性开支后的净利润为2251.4万,2015年则亏损了350.7万。从古兜控股的财务资料来看,造成其2015年亏损的主要原因是整体毛利率较2014年下滑3个百分点至46.6%,以及融资成本较2014年大幅上涨。

负债累累亟需IPO缓解资金压力

值得注意的是,为了给温泉度假村运营以及旅游物业开发拨付资金,近两年古兜控股的负债率节节攀高。2014年至2015年以及截至2016年5月31日止5个月,古兜控股的资产负债率分别约为78%、82.7%及85%。截至2016年9月30日,该集团的计息借贷为6.49亿,其中需在1年内偿还的借款为1.6亿。

高额的负债对于古兜控股而言无疑是一颗“定时炸弹”。对于收益并不出彩的古兜控股而言,这颗“定时炸弹”意味着未来其绝大部分经营现金流量都将用于支付债务的本金及利息,导致可用于经营、扩展业务及资本开支的资金大幅减少。截至2016年5月31日止5个月,古兜控股经营所得现金净额仅为3049.7万,融资活动所使用的现金净额就约为2258.4万。目前该集团手上的现金及现金等价物为1462.2万。

另一方面,高额负债还将进一步限制古兜控股的融资能力,令其融资成本提高。2014年至2015年以及截至2016年5月31日止5个月,该集团的融资成本分别约为2366.4万元、4644.2万元以及1652.8万元,分别占其不计上市开支的经营溢利的21%、85%以及360%。

从上述数据可知,古兜控股的融资成本在其经营溢利中的占比正在不断扩大,或将给其业绩及现金流带来不利影响。若因高额负债影响了未来的融资步伐,其业务的运营和扩张难免将受到阻碍。

此次该集团IPO的目的之一就是用部分集资款项偿还股东贷款,缓解资金压力。