本文来源微信公众号“ 纺服研究小伙伴”,作者国信证券丁诗洁。

事项

2020年7月15日,公司公告2020年第二季度及上半年营运表现、中期业绩预告以及迪桑特中国重组事项。

国信观点:

1)二季度流水超预期,电商显著加速,因近期情况动态调整下半年目标;

2)中期业绩预计下滑不超过35%,扣非后盈利情况好于预期;

3)迪桑特中国重组,注入知识产权,有利于长远发展;

4)风险提示:宏观经济与消费需求疲弱,卫生事件反复或持续时间长于预期;新品牌发展进度不及预期;

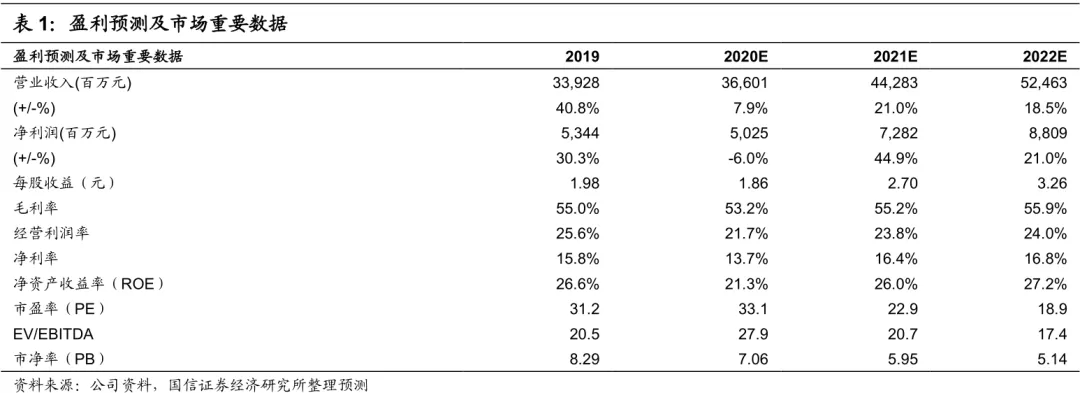

5)投资建议:公司上半年在卫生事件冲击和恢复阶段均录得超预期的流水增长,证实了公司的高效的执行力。同时,公司在新零售渠道、新品牌孵化方面也取得较多亮点,长期增长空间可期。我们看好公司下半年顺利恢复库存健康,并凭借长期稳健的经营实力、丰富的品牌矩阵深耕中国运动市场的广阔机遇。根据目前中报盈利预期,我们小幅下调盈利预测,预计公司20-22年净利润分别同比增长-6%/44.9%/21%,EPS为1.86/2.7/3.26(此前为2.01/2.73/3.25)元,对应PE为33.1x/22.9x/18.9x。我们维持合理估值84-87港元,对应21年PE28x-29x维持“买入”评级。

评论

二季度流水超预期,电商显著加速,因近期情况动态调整

下半年目标公司二季度各品牌均取得了好于预期的流水恢复和增长情况。公司在二季度在卫生事件后的复苏阶段保持库存健康为首的目标,通过线上线下多方面的努力取得好于预期的增长,其中在线上方面借助多个购物节,获得超预期的表现,安踏品牌增长相比Q1提速;线下方面,客流逐步恢复,FILA多个子系列增长更加突出,新品牌孵化进展顺利。具体数据情况如下:

1、分品牌流水增长:

安踏品牌:Q1/Q2/1H分别录得下跌20%~25%/下跌低单位数/下跌低双位数(此前预期下跌中双位数,好于预期);

FILA品牌:Q1/Q2/1H分别录得下跌中单位数/增长低双位数/增长中单位数(此前预期持平,好于预期);

其他品牌:Q1/Q2/1H分别录得下跌高单位数/增长25~30%/增长高单位数(此前预期持平或下跌,好于预期);

安踏品牌Q2拆分表现:大货/儿童/电商分别录得下跌低单位数/增长中单位数/增长超40%(电商显著改善,Q1增长中单位数);

FILA品牌Q2拆分表现:大货/儿童/潮牌/电商分别录得中单位数增长/超30%增长/超70%增长/增长80%(电商增速环比放缓,线下加速明显)

2、分品牌库存折扣情况:

Q2库销比:安踏/FILA分别录得5~6倍/8倍(与公司目标一致,均环比改善约0.5倍)

Q2折扣:安踏大货/FILA分别录得70折(环比改善2~3个点,同比降低3~4个点)/72折(环比降低0~2个点,同比降低2~3个点)。

对下半年展望公司趋向保守,致力于保持库存健康,做好费用控制。公司在下半年原预期安踏和FILA分别取得双位数/30%的增长,现调整为5~10%和20%~30%。主要原因在于公司对目前根据市场6~7月出现的月度间小幅波动、卫生事件反复可能性、经济复苏的不确定性进行动态调整,重点在于将目前仍未恢复健康水平的库存在下半年内调整至正常水位。对于Amer情况,公司目前看到现金流状况好于预期,欧美开店速度好于预期,预计恢复情况不会比其他主要国际运动品牌差。

中期业绩预计下滑不超过35%,扣非后盈利情况好于预期

核心业务盈利能力稳健,现金储备充足。公司预计,如果不算合营公司的亏损,预计上半年公司股东应占溢利将减少不超过25%,参考去年中期的股东应占溢利为29.7亿;如果加上合营公司的亏损,预计上半年股东应占溢利将减少不超过35%。其中由于去年并购产生的PPA费用在下半年计入,公司目前重列了2019年的股东应占溢利,2019年中期重列之后的股东应占溢利是23.2亿。其中,公司两大品牌安踏和FILA的毛利率下滑幅度较小,而由于股权激励计划费用摊销产生约2亿元成本,扣除后摊销费用和合营公司影响,公司核心利润仅下滑约中双位数,好于我们此前预期(此前预期约下滑21%)。公司总体现金储备在200亿元人民币左右,十分充足,有信心度过卫生事件。业绩下降的具体原因如下:

1、安踏品牌:

1)主要是批发业务,在2020年上半年,公司做了约15%的产品回购。回购的产品通过电商、奥特莱斯二次销售。二次销售的产品毛利率相对偏低;

2)安踏主动给分销商在应收账款方面给了更多的弹性,所以应收账款拨备有所增加;

3)整体员工成本上升,尽管谨慎控制费用,但是今年员工数同比有上升;另外,去年11月公司做了股本奖励计划,计划在今年上半年会开始摊销略超2亿的费用。

2、FILA品牌:

1)主要是零售业务,零售折扣增加直接影响毛利率;

3、合营公司:

由于海外卫生事件影响,亏损比2019年中期高,最终做了会计处理,所以去年重列后合营公司亏损在6.5亿。

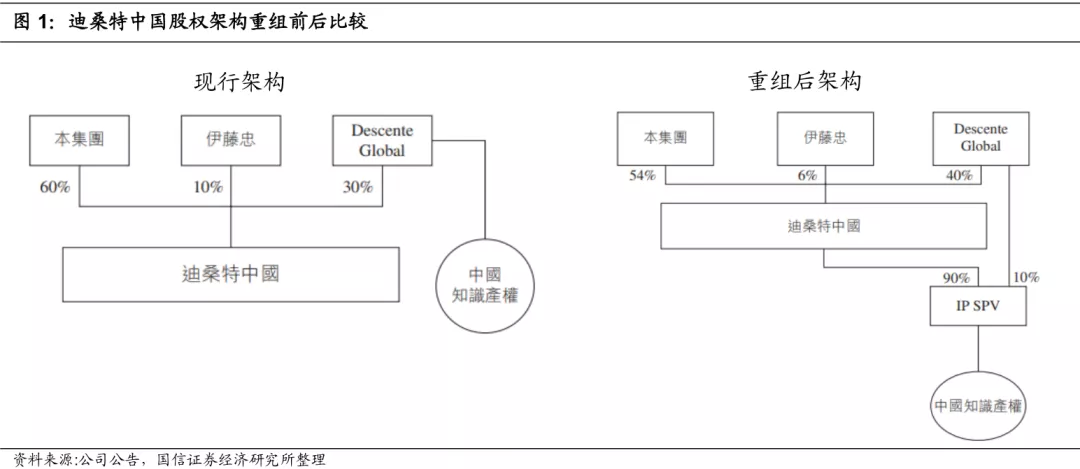

迪桑特中国重组,注入知识产权,有利于长远发展

公司持有迪桑特IP之后,将更有动力投入资源做好品牌。此前,迪桑特的商标没有进驻联营公司,所以每年要给迪桑特商标使用费。随着迪桑特本身的股权结构发生变化,现在新的董事会更加重视中国业务。根据安踏、迪桑特以及伊藤忠新的协议下的股权架构,迪桑特将中国知识产权注入新的实体“IP SPV”,迪桑特中国的联营公司将持有迪桑特IP的90%权益,这一调整对公司在中国发展迪桑特品牌具有较大的益处。目前对迪桑特品牌已经做了很多准备工作,2019年迪桑特中国在大陆经营136家零售店,零售额接近10亿元,并且实现盈利,凸显了公司对于引进国际品牌的快速孵化能力。公司对迪桑特发展具备高度信心。公司预计在2020年底以前将中国知识产权注入IP SPV完成。

看好公司危机下的韧性与长期增长动力,维持“买入”评级

公司上半年在卫生事件冲击和恢复阶段均录得超预期的流水增长,证实了公司的高效的执行力。同时,公司在新零售渠道、新品牌孵化方面也取得较多亮点,长期增长空间可期。我们看好公司下半年顺利恢复库存健康,并凭借长期稳健的经营实力、丰富的品牌矩阵深耕中国运动市场的广阔机遇。

根据目前中报预期,我们小幅下调盈利预测,预计公司20-22年收入分别同比增长7.9%/21.0%/18.5%,净利润分别同比增长-6%/44.9%/21%,EPS为1.86/2.7/3.26(此前为2.01/2.73/3.25)元,对应PE为33.1x/22.9x/18.9x。我们维持合理估值84-87港元,对应21年PE28x-29x维持“买入”评级。

(编辑:刘瑞)