本文来自微信号“Stansberry贝瑞研究”,作者:签约分析师-九万里。本文观点基于公开市场信息,观点仅供交流探讨,不作为直接投资建议。

前言:风口浪尖的特斯拉,买不买?你一看就会的特斯拉期权策略。

说起特斯拉(TSLA.US)的股票,我总想起一句话:没有最精彩,只有更精彩!最近特斯拉的表现让我再次想起这句话,当然,还有下半句:好戏在后头。

这一年内特斯拉股票有多疯狂,我就不赘述了,咱们边看数据边说:

(数据来源:marketchameleon)

截止到美国时间7月13日,特斯拉一年内涨幅达到634%,13号单日振幅超过20%,换手率高达26%,成交量是90天日均成交量的2.49倍,20天历史波动率达到80.2。就这行情,看盘的时候都得带着速效救心丸。

(数据来源:Investing.com)

特斯拉近日的三高(高价,高换手率和高成交量)意味着什么,肯定不止一种解读。但是有一点很肯定:多空分歧进一步加剧。其实“进一步加剧”这几个字有点轻描淡写了,完全不足以描述这里面的血雨腥风。空头这几个月被打得血流成河,几百亿的资金灰飞烟灭,但仍有大量的空头前仆后继。而多头更是把特斯拉当成一种信仰。

信仰是什么?信仰就是:我相信,我看见。

一边是信仰,一边是复仇大联盟,那些不那么坚决的投资者接下来该怎么操作呢?

我这里想和大家探讨一下straddle(跨式期权)和strangle(鞍式期权)的运用。其实straddle and strangle本身都是高风险的策略,血本无归的情况经常发生。

但是,为什么我会在现在提出来这种策略呢?原因有三:

为股价波动性而生的straddle期权

做美股交易的朋友对期权应该都不太陌生。基本的期权分为两种:call option (看涨期权)和put option (看跌期权)。这两种期权分别有两种交易方向,买和卖。

买入看涨期权是指投资者支付期权对价,获得以执行价格在合约期内买入一定数量股票的权利。

举个例子说,股票A的当前价格是99块钱,如果你以7元的价格买入一个执行价格为100的看涨期权,到期日是两周以后。那么,在期权合同结束之前的任一天,不论当天股价涨到了110还是220,你都可以选择以100元的价格买入股票A。也就是说,如果股价超过107元,你就盈利了。如果股价低于100元,不论是90还是50,你的损失都是7元。

同理,买入看跌期权,就是预期股票会跌,股票下跌时投资者获利。买入看跌期权是指投资者支付期权对价,获得以执行价格在合约期内卖出一定数量股票的权利。

以上面的例子说,股票A的当前价格是99块钱,如果你以7元的价格买入一个执行价格为100的看跌期权,到期日是两周以后。那么,在期权合同结束之前的任一天,不论当天股价跌到了90还是60,你都可以选择以100元的价格卖出股票A。也就是说,如果股价低于93元,你就盈利了。如果股价高于100元,不论是110还是220,你的损失都是7元。

看涨期权和看跌期权是投资者对股价有一定的上涨或下跌的方向判断时做的投资策略。可是,如果,我们对上涨还是下跌心里没谱怎么办?特斯拉这一年内的历史波动率是74.5,股价一路上蹿下跳,仅7月13日一个交易日就从涨16%直线下落到跌3%,涨跌幅度就有323.88美元。

因此,当我们不确定股价的方向,但是确定他的波动性时,我们可以考虑在预测其波动性上投资一笔,也就是我们期权交易中的straddle策略。买入straddle就是投资者同时买入相同执行价、相同到期日的看涨期权和看跌期权的交易策略。接下来,让我们来看看基于当下的特斯拉走势,如何构建一个straddle模型。

如何为TSLA构建Straddle策略

我用的是https://marketchameleon.com/,这个网站最好的地方是它会根据你自己选择的期权策略自动画图,一目了然,不过报价会有迟延。

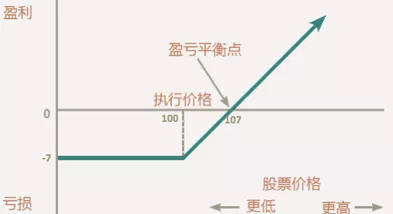

下图是我在美国时间7月12日建立的straddle, 当天收盘价是$1547.31,我同时买入一个call和一个put,合约期都是到7月24日,行权价都是$1550。期权价格的计算相当复杂,但是和波动性是正相关的关系,近期特斯拉的期权价格也是涨到了天上。我们可以看到一个call的价格是$142.9,一个put的价格是$144.6,都相当贵。注意,这不是一份期权合约(100 call)的价格哦。

如图所示,持有一份straddle的总成本是$287.50,如果股价超过$1837.5或者跌破$1262.5,这个straddle模型就会盈利。反之,如果股价在$1262.5到$1837.5之间波动,投资者就会亏损,亏损的具体金额可以从上图看出,价格越接近行权价,亏损越大,最大亏损为$287.50。

$287.5贵不贵?贵。可是放在单日振幅$323.88面前就不显得那么吓人了。高波动率是买入期权的基本条件。

那么,下一个问题:

买入何时的期权合约?

交易活跃的股票期权的合约期通常以周为单位向后滚动,到期日离得越远的期权,价格越贵。选择离得近的期权,好处是成本相对来说低一些,但是时间风险很大。要知道,期权到期后如果没有达到行权价就是废纸一张,不像股票,你可以长期持有,以时间换空间。

那我为什么选择7月24日到期的期权呢?原因很简单:因为7月22日是特斯拉公布Q2财报的日子。通常来说,公布财报后股价都有可能大幅波动。这里我选取过去四个季度财报公布当天或次日(如果是盘后公布)的股价表现,可以看出此时的股价波动幅度明显大于均值。

除了对财报公布后的震荡预期外,再结合今年宏观环境下市场对于特斯拉的期望来看:

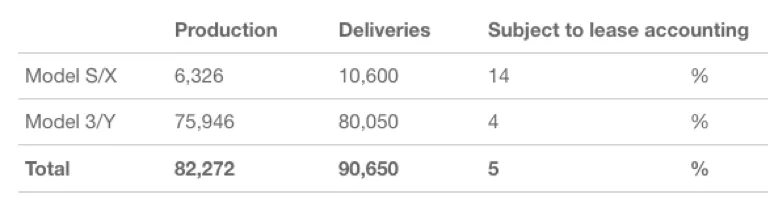

这一次全球遭遇前所未有的经济停摆,特斯拉在这种大环境下的业绩表现对投资者尤为重要。特斯拉今年二季度生产82272辆电动汽车,向消费者交付90650辆,交付量高于一季度的88400辆,也超出了分析师的预期,市场预期这个季度有可能实现季度盈利。如果是这样,那不管是股价还是期权价格本身都会大涨。反之,如果财报出来不如预期,股价会应声向下。总之,震荡行情有望延续。

(数据来源:特斯拉官网)

除了公布财报,四年一次的美国大选,公布并购决定,股票被做空等事件驱动都是适合建立straddle的时机。

Strangle和Straddle的区别

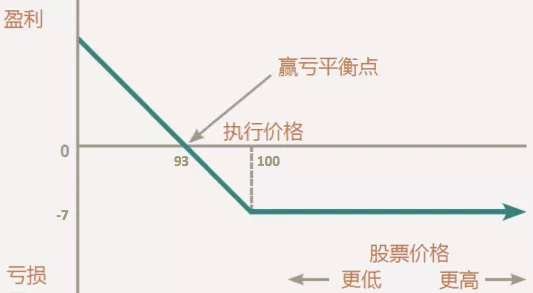

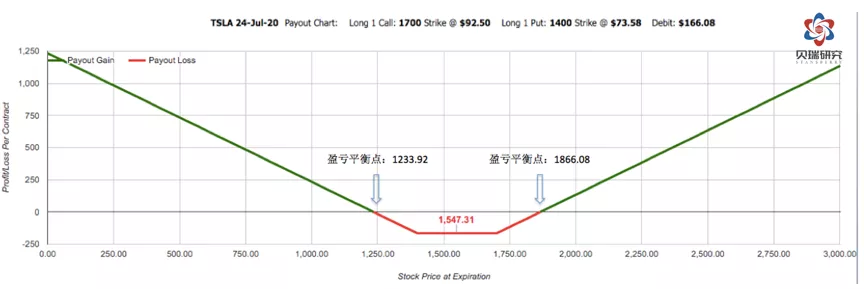

Strangle中文叫做鞍式期权,和straddle不同的是,买入的call和put的行权价格不同。好处是成本相对低一些,缺点是达到盈亏平衡点的幅度更宽。

上面是我建立的strangle模型,到期日都是7月24日,call的行权价是$1700,put的行权价是1400。由于行权价离当日股价有一定偏离,这两个期权的价格相对较低,这样可以把成本降到$166.08,盈亏平衡点相对往外扩展$30左右。看起来好像更合适,但是,一定记得,当股价在$1400到$1700之间波动时,你是血本无归的。

至于选择straddle还是strangle,说到底还是你对股价波动率和振幅的预期。而预期这个东西,在特斯拉身上,你敢随便说吗?