本文来自微信公众号“中达研究”,作者:申思聪、蔡鸿飞、诸葛莲昕。

报告要点

事件:阳光城1-6月累计实现合同销售金额900.1亿元,同比下降约0.1%;累计合同销售面积726.9万平,同比增长约3.5%;公司累计销售金额降幅继续收窄,销售表现与去年同期基本持平。

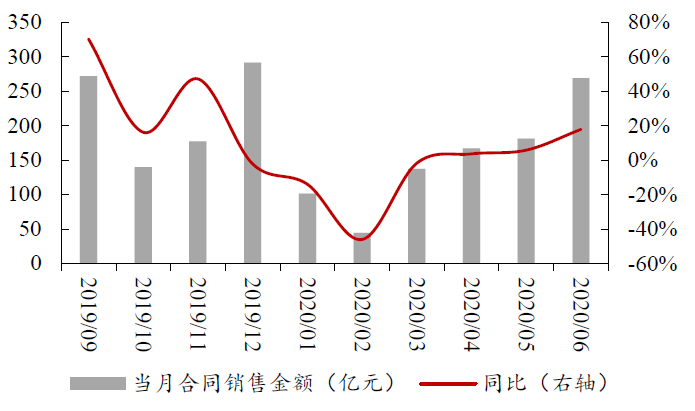

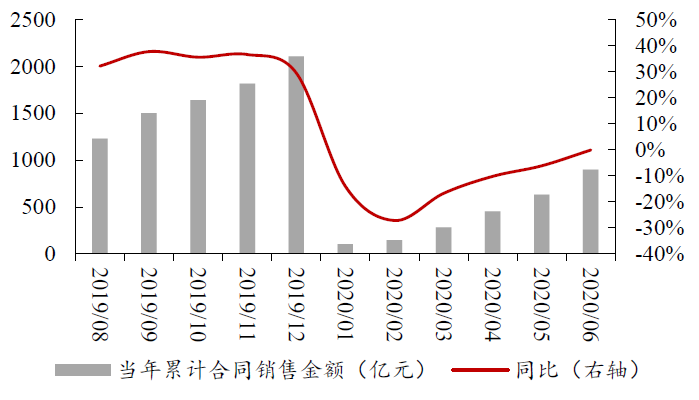

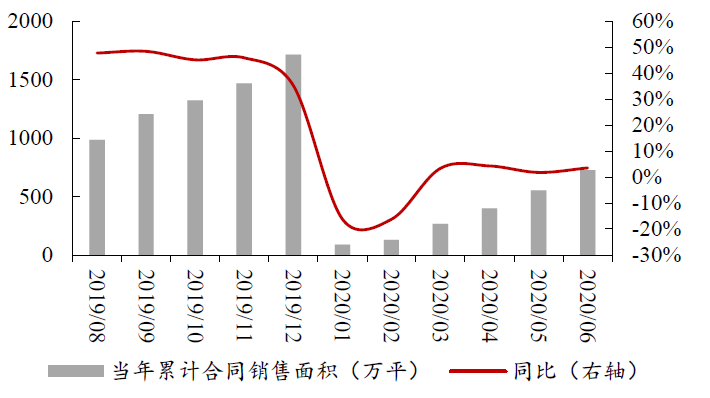

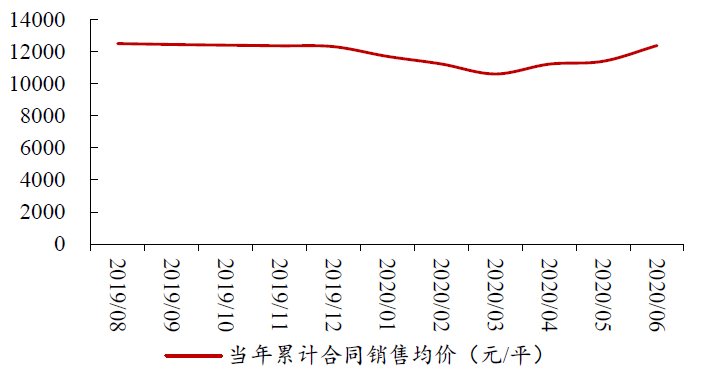

优质土储助力销售恢复,累计销售降幅持续收窄。阳光城2020年6月单月实现合同销售金额约268.9亿元,同比增长约17.8%;合同销售面积约173.3万平,同比增长约9.4%;当月合同销售均价约为15511元/平,上月为11877元/平。上半年累计实现合同销售金额约900.1亿元,同比下降约0.1%(1-5月为下降约6.1%);累计合同销售面积约726.9万平,同比增长约3.5%(1-5月为增长约1.8%);当年累计合同销售均价约为12383元/平,上月约为11404元/平,销售均价有所上升。公司土储货值多位于高能级城市,2019年末位于一二线城市的预计未来可售货值占比达72.6%,优质的土地储备为公司的销售恢复提供了支撑。

多元拓储奠定增长基础,融资成本有所下行。公司在巩固既有优势区域的同时继续推进全国化布局,6月于上海、杭州、佛山、天津等地合计获取12个土地项目,新增计容面积236.3万平方米。拿地渠道方面,今年以来,公司继续保持多元拿地优势,根据公司月度经营情况公告,2020年前6月,通过并购及其他方式获取的土地储备面积占比达40.4%(2019年前6月:30.2%),丰富的拿地模式使公司能够在招拍挂市场竞争激烈的环境下持续获取优质的土地资源,进而为销售增长奠定基础。融资方面, 6月公司发行6亿元2+2年期6.6%中期票据,7月境外全资子公司完成发行3亿美元2024年到期7.5%高级无抵押定息债券,票面利率均低于公司2019年平均融资成本7.71%,下行的融资成本有望使公司的财务状况持续改善,助力公司实现健康发展。

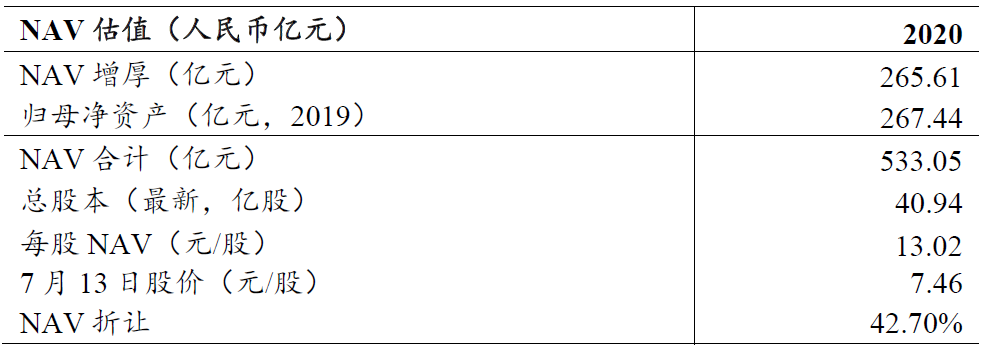

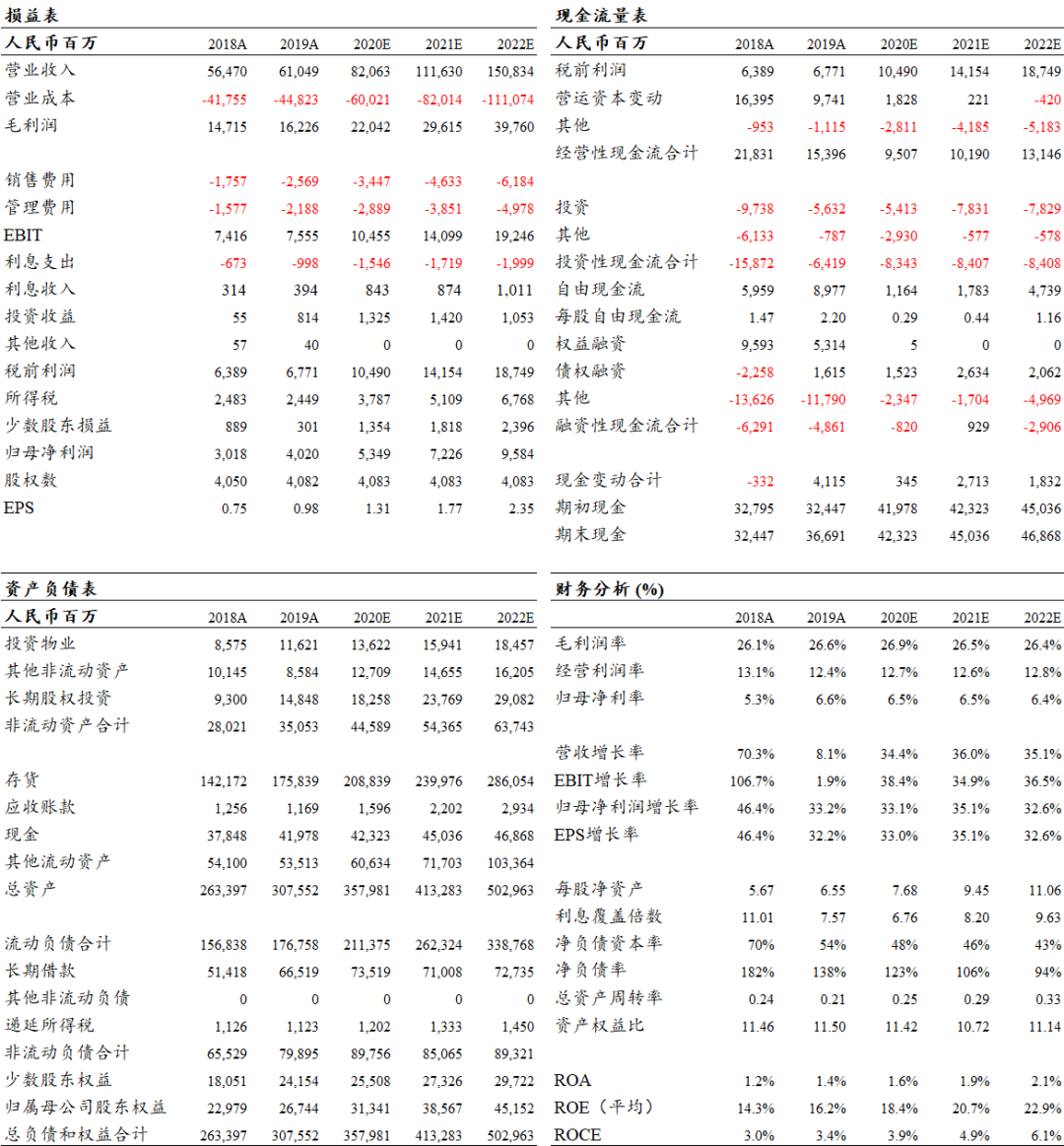

维持“买入”评级,目标价人民币9.8元。预测公司2020-2022年核心EPS分别为人民币1.31元、1.77元和2.35元,归母净利润同比增长33.1%、35.1%和32.6%。考虑到公司土地储备较为优质,多元拿地模式优势显著,维持NAV折让25%,目标价人民币9.8元,对应2020年7.5倍PE,较现价空间达30.9%。(最新股价为2020年7月13日收盘价,计算估值指标及EPS增速时已使用最新总股本进行调整)

风险提示:行业调控政策及货币政策存在一定不确定性;公司销售结算或存一定不确定性。

图 1:公司6月单月合同销售金额增速继续提升

数据来源:公司公告,中达证券研究

图 2:公司6月单月合同销售面积增速有所提升

数据来源:公司公告,中达证券研究

图 3:公司前6月累计合同销售金额降幅持续收窄

数据来源:公司公告,中达证券研究

图 4:公司前6月累计合同销售面积同比增长约3.5%

数据来源:公司公告,中达证券研究

图 5:公司6月当月合同销售均价有所提升

数据来源:公司公告, 中达证券研究

图 6:公司前6月累计合同销售均价有所提升

数据来源:公司公告, 中达证券研究

表 1:阳光城NAV约人民币13.02元/股

数据来源:公司公告, 中达证券研究

(编辑:曾盈颖)