智通财经APP获悉,Hecht Research的创始人、分析师Brent Hecht近日发表文章表示,白银存量产出比(stock to flow ratio)可能有助于预测白银的价格走势,但该指标的计算是具有挑战性的,因为白银真正的存量是难以估计的。Hecht在文章中提出了两种计算白银存量产出比的方法。

白银的存量产出比是用白银的历史开采量或白银的“存量”除以每年的白银开采量(即白银的“流量(flow)”)。这个比率可以衡量白银相对于其他资源的稀缺性或丰富性。因此,存量产出比越高,资源就越稀缺,反之亦然。

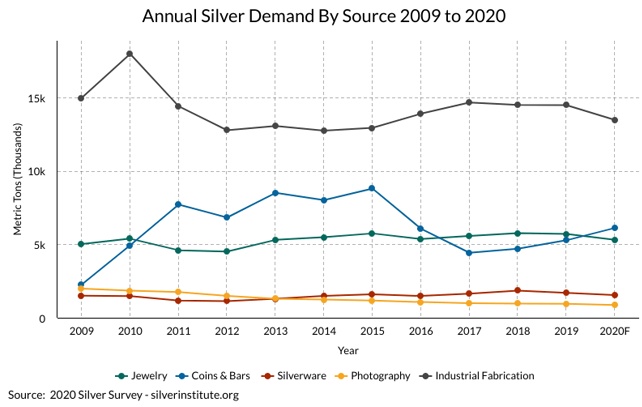

与黄金相比,白银用于工业用途的比例相对较高。根据Statista的数据,不到7%的黄金用于工业用途。然而,根据白银研究所(Silver Institute) 的数据,每年超过50%的白银用于工业用途。目前市场上很难找到关于工业用黄金的回收比例的统计数据。但每盎司黄金的价格相对高于白银,因此可能有更多的工业用黄金被循环利用。

另一方面,白银有更多的工业用途。而且由于它的价值相对没那么高,使用范围也更广,所以白银不太可能通过回收再回到存量中(尽管有一部分白银被回收了)。

Hecht在文章中,提出用两种不同的方法来计算白银的存量产出比。首先,使用银矿的历史开采量与每年的银矿开采量进行计算。其次,考虑工业用途和由此产生的“存量”损失,并计算调整后的存量产出比。

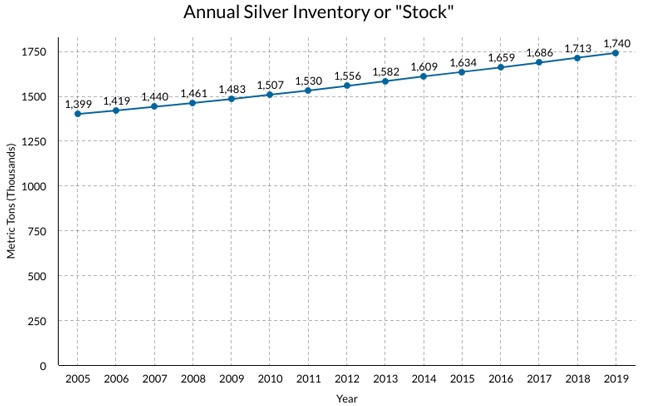

存量

根据美国地质勘探局(USGS)的数据,迄今已开采了174万吨白银。为了计算过去几年的白银存量,Hecht从174万的数字开始,减去每年的“流量”(白银的“流量”数据来自silverinstitute.org)。

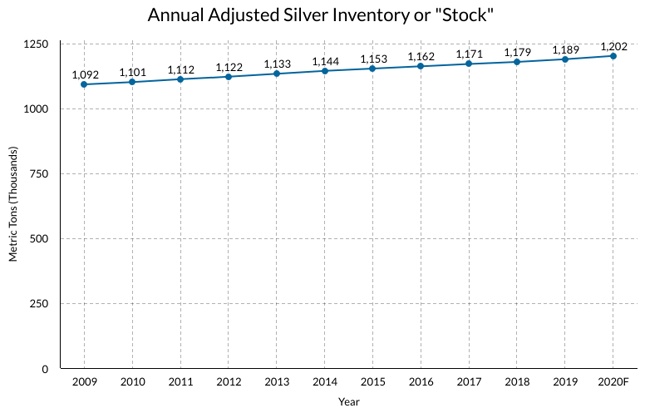

调整后的存量

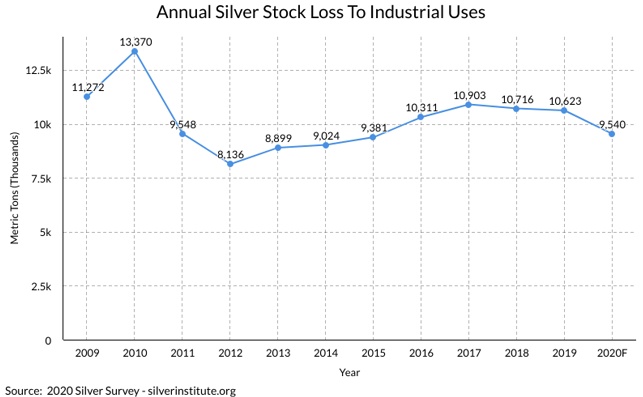

上述存量是基于已开采的白银总量。每年有很大一部分白银用于工业用途。将每年用于工业用途的银量与每年回收的银量进行比较,在过去的十年中,每年因工业用途而损失的银量平均约为每年开采量的44%。

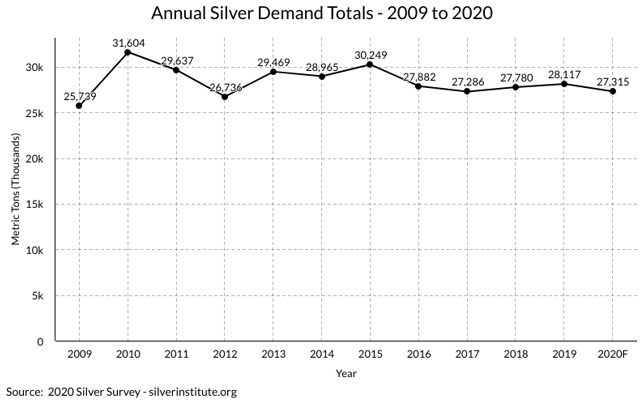

总需求

由于公共卫生事件和经济疲软,预计2020年白银需求将小幅下降。

每年因工业用途而损失的银量

计算公式为:每年因工业用途而损失的银量=用于摄影领域有关需求的银量+用于工业用途的银量-回收的银量

调整后的存量图表

基于上述结果,计算得到调整后的白银存量。

假设

为了得到这些存量数据,假设银矿的产量以每年约0.5%的速度增长,并使用这个假设来估计1920年的历史白银产量。这里假设白银自1920年开始被用于工业用途,尽管它可能可以追溯到更早的时间。

接下来,用现在的存量减去1920年的估计产量。然后,计算得出白银因工业用途造成的固定损失比率为44%(尽管这个比率在整个历史中都是波动的)。

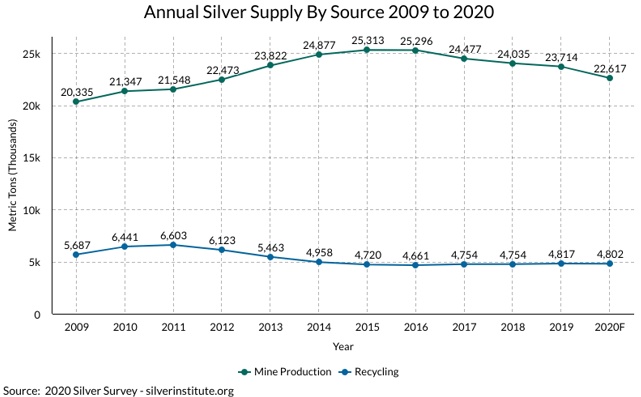

流量

下图中的绿线表示全世界每年开采量,蓝线表示每年回收的银量。只有从矿中开采出来的白银量才被认为是白银的“流量”。

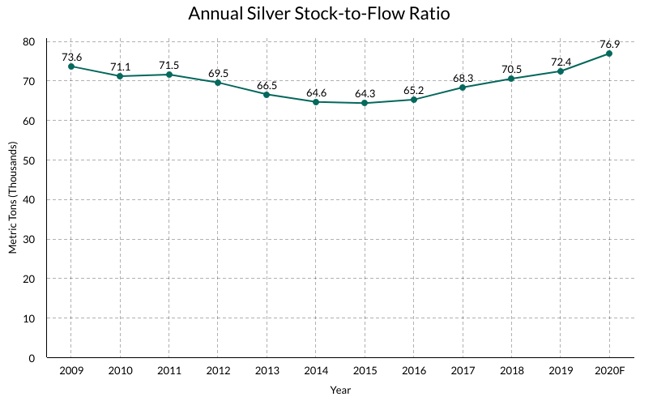

白银存量产出比

按照严格定义计算出来的白银存量产出比在2015年触底,此后稳步上升。使用这种存量产出比模型的问题是,得到的白银存量产出比高于黄金。如果这是真的,那么黄金和白银的相对价格就不会达到如今的水平。

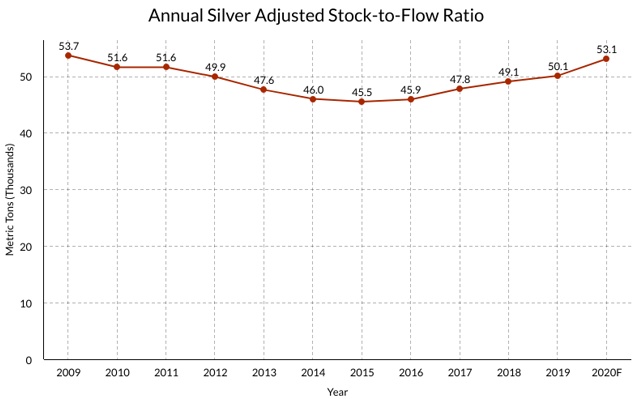

调整后的白银存量产出比

虽然白银仍然具有作为价值储存手段的特性,但它具有的其他特性也创造了对这种金属的工业需求。因此,每年都有一部分白银没有被制成银条存放在金库中,而是被用于制造电子产品、电池,以及其他工业用途。

存量产出比是预测白银价格的好指标吗?

以下是Hecht写的一篇讨论黄金存量产出比和模型的文章的节选:

比特币是一个很好的案例研究,因为它展示了许多与黄金相同的属性(耐久性、稀缺性、便携性、可替换性等)。另外,比特币的存量-流动模型的行为是可控的,因为它的存量-流动基于比特币的代码预先确定的。

一位名为Plan B的人建立了一个比特币的存量产出比模型,该模型既能反映比特币过去的价格走势,也能准确预测比特币未来的价格。Plan B的研究还有其他一些有趣的结果,比如比特币价格的分形特性。

在阅读了Plan B的文章后,你可能会认同存量产出比有助于预测未来的观点。

比特币的案例可能表明存量产出比是衡量白银价格走势的良好指标,但也可能只是巧合。这仍需要更大的数据集或样本量来确定。