一则“治霾”调度令不仅让石家庄成功登上了各大媒体头条,也令该地区的上市药企成为各大股市讨论的对象。而身为此番“治霾停产名单”中的一员——石药集团(01093)一时间更是被业界普遍看空。就在业界哀嚎之际,智通财经分析发现,由于石药集团是国内第一大维生素C生产企业,受近期维生素C价格上扬利好,其或许会“因祸得福”,成为维生素概念股中佼佼者。

需求庞大致价格高涨

受环保、行业供给格局等因素影响,维生素市场小品种价格纷纷上涨。据智通财经调查发现,光饲料级维生素C就每公斤上涨38元,食品级每公斤上涨40 公斤, 较本月初较本月初报价饲料级30元/公斤,食品级32元/公斤上涨超过25%。医药级维生素C报价上调至45元/公斤。

维生素大范围的涨价其实与全球市场需求扩增密不可分。就饲料添加剂而言,现阶段全球约有80%的维生素用作饲料添加剂,有20%的维生素用于医药、食品领域。由于全球人口不断增加,世界经济逐渐上升,全世界饲料的产量增长显著。

2011年,全世界饲料产量为9.17亿吨,2012年达到9.54亿吨,2013年增加到9.63亿吨,目前已增至10亿吨左右。如排除极端天气影响,预计今后全球饲料产量将维持2%左右的年均速率稳定增长,对维生素的需求量还将不断上升。

除饲料添加需求的刺激外,保健品、药用需求激增也是导致维生素大范围的涨价的一大原因。从美国来看,2015年美国保健品市场规模达到426亿美元,其中膳食补充剂市场规模达272亿美元,占保健品市场比重的64%。而在膳食补充剂中,维生素又是占据大头。

同样,中国作为人口大国,近年来对维生素等膳食补充剂的需求也在不断增强。CHinA ConfiDEntiAl数据显示,在中国城市消费者中,近一半(49.8%)的受访者定期购买维生素和膳食补充剂。考虑到保健品行业在中国还相对不成熟,这一比例已是相当之高。

另外,近年来,国内、外专家学者对维生素的生理和药理作用进行了广泛深入的研究,发现维生素能参与机体多方面的代谢过程,作用广泛而复杂,并认为它具有不少和人参相类似的作用,临床价值日显重要,用途甚多,已涉及到内、外、妇、儿、传染、皮肤、放射等各科,成为现代流行药物之一。

市场竞争格局愈发激烈

在需求猛增之际,维生素现已成为国际医药与保健品市场的主要大宗产品之一,其市场的竞争程度也愈发激烈。当前,该市场形成了三足鼎立的局面:罗氏、巴斯夫和中国以东北制药(000597)为首的维生素生产大佬。

而具有明显优势的是前两者,罗氏的市场份额达到40%,巴斯夫在兼并日本武田的维生素C销售网络后市场份额达到28%,剩余约30%的市场由包括中国数家企业在内的其他全球维生素C生产厂家分享。

其中,罗氏主要提供维生素A、维生素D、维生素E(天然、合成)、维生素C、维生素B1、维生素B2、维生素B6、维生素C、泛酸酯、维生素H、叶酸、B12以及烟酰胺、叶黄素、β-胡萝卜素等21个维生素产品和维生素预混合物;

巴斯夫主要生产维生素A、β-胡萝卜素、维生素C、维生素D、维生素E、泛酸酯、氯化胆碱、叶酸、维生素B1、维生素B2、维生素B6等。

而国内的维生素生产企业则在致力于开发高附加值的维生素C衍生物,如维生素C粉、脂肪包膜维生素C、维生素C钠、维生素C钙、维生素C棕榈酸酯、维生素C磷酸酯镁等品种。

愈发激烈的竞争格局,也使得全球维生素生产企业“各自为政”,肆意扩大生产。这一后果也导致全球维生素市场整体产能过剩。如中国市场,2012年依靠市场驱动得到爆发后,2013年市场呈现产能过剩问题。而截止目前,中国维生素产能已经与全球市场需求量持平。也就是说,目前全球维生素市场供需处于一个饱和状态,国内市场也处于明显供大于求的局面。

维C概念股股价稳定

尽管竞争压力较大,产能过剩,但这并未影响国内维生素概念股的释放。以国内维生素C龙头企业石药集团为例,自2016年4月以来,该公司股票长期处于稳定增长中。期内,最高涨幅超过14.22%,最高收盘价8.59港元。

石药集团的股价之所以能取稳定增长,其多归于自身业务。根据2015年财报显示,全年该公司录得销售收入约113.94亿港元,同比增长4.0%;股东应占溢利约16.65亿港元,同比增长31.3%。其中,维生素C业务凭藉其在规模、质量和生产成本的优势,使得该公司在行业中继续保持领先的竞争优势。2015年,该公司维生素C 产品在本年度的总销量和出口量均占据行业首位,并通过生产成本下降使得维生素C业务的亏损收窄。

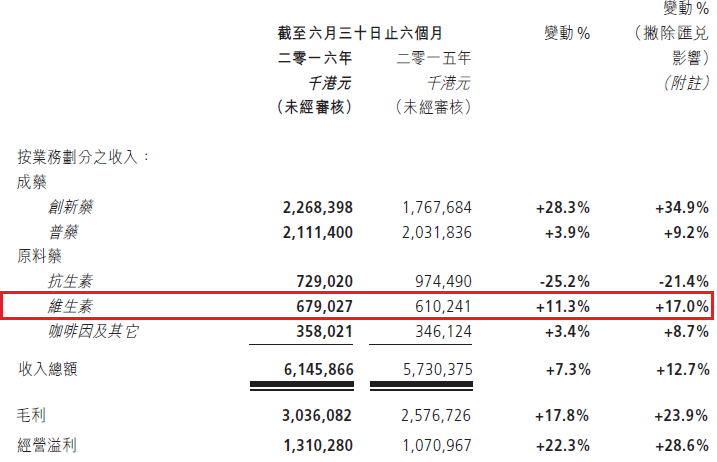

而到发展到2016年,石药集团维生素C的增长仍在加速。2016年中报显示,公司实现营收61.46亿港元,同比增长7.3%;股东应占溢利约10.33亿港元,同比增长25.6%;净溢利率提高至16.8%。其中,原料药营收为20.87亿港元,而维生素C业务便占据6.8亿港元,较同期的6.1亿港元增长11.3%。整体业务优于2015年。

依靠维生素C等业务稳定的增长,石药集团也获得了多方机构“买入”认可。近日,瑞银表示,十分看好其维生素C等业务,将其目标价由8.24元上调至9.5元。

事实上,尽管当前遭遇了石家庄“治霾”等不利政策影响,但智通财经观察,石药集团在停牌一日后便迅速复牌,这无不凸显其对自己的信心。而根据近日较恒定的股价8.0港元估算,其市值约为477.54亿港元,市盈率也低于两年历史中位数,加之可见20%的预期盈利增长,石药集团四季度的业绩仍将会有一定比例的增长。

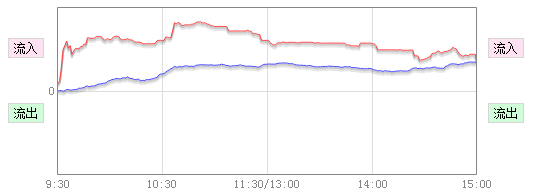

与此同时,受维生素C市场需求增量利好,A股相关概念股也得到了释放。如11月21日,国内维生素C另一生产巨头东北制药便涨停。A股开盘报人民币11.18元,截止午间,该股涨9.97%报人民币11.8元,封上涨停板直至收盘。

而今日(11月22)该股票仍在上涨,截止收盘,最高涨幅达0.93%,收盘价为人民币11.91元。其中,该股净流入金额人民币3190.09万,主力净流入占比18.19%,散户净流入31.81%。从该股净流入金额上不难看出,投资者还是十分看好东北制药的。

尽管遭遇竞争、产能过剩等问题,但鉴于维生素C的药用价值以及作为饲料添加剂等强大的功能,必然会让下游更加依赖,让涨价趋势持续,最终利好于维生素C相关概念股。从全国医药板块约43倍的PE估值来看,当前投资者不妨开拓思维,考虑将此类概念股作为中长线配置。(田宇轩/文)