本文来自微信公众号“静观金融”。

投资要点

为什么当下我们需要关注全球产业转移趋势?

经济和各类资产存在短期变数,目前可能处于“α行情阶段”。首先,美股或尚未完全计入公共卫生事件对于经济的冲击。Q2美股EPS可能会被大幅下修。我们的四因子美股模型也尚未给出超跌信号,理论上美股存在再次调整的风险。此外,美元指数或尚未进入贬值趋势,流动性风险可能存在反复。但是政策端又会经常在风险暴露后给出对冲方案,因此公共卫生事件彻底结束前各类资产或不存在明确的趋势。也就是说多数资产仅有波段式、结构式的机会。

公共卫生事件或将加速全球产业转移,并推动市场重回“β行情阶段”。公共卫生事件相当于一次彻底出清,理论上公共卫生事件过后全球会有一轮“重建”。无论这个过程是全球化继续,还是逆全球化加剧,都不影响公共卫生事件结束后全球产业转移的加速。由此,公共卫生事件影响彻底结束后各类资产将重回“β行情阶段”。

公共卫生事件后的3-5年间全球或进入一轮强资本开支周期并迎来再通胀。根据60年代以来全球产业转移趋势和特征,我们认为公共卫生事件过后的3-5年间全球会进入弱库兹涅茨周期下的强资本开支周期。这意味着全球会迎来再通胀,通胀中枢极有可能会高于金融危机后,但是又不至于引发滞胀。

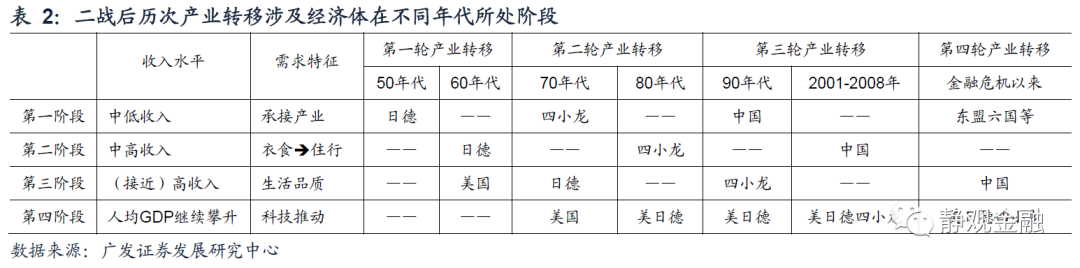

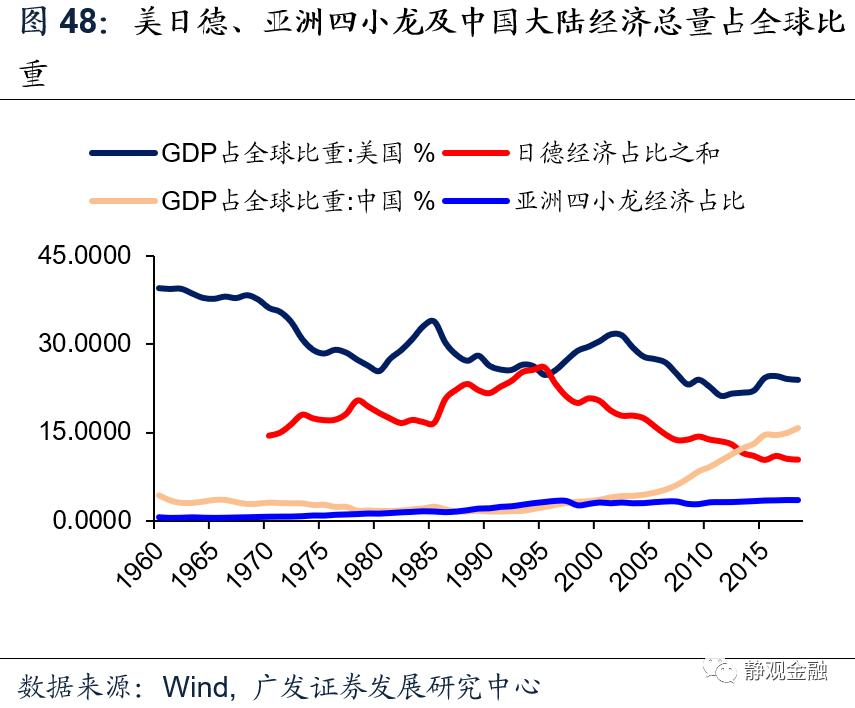

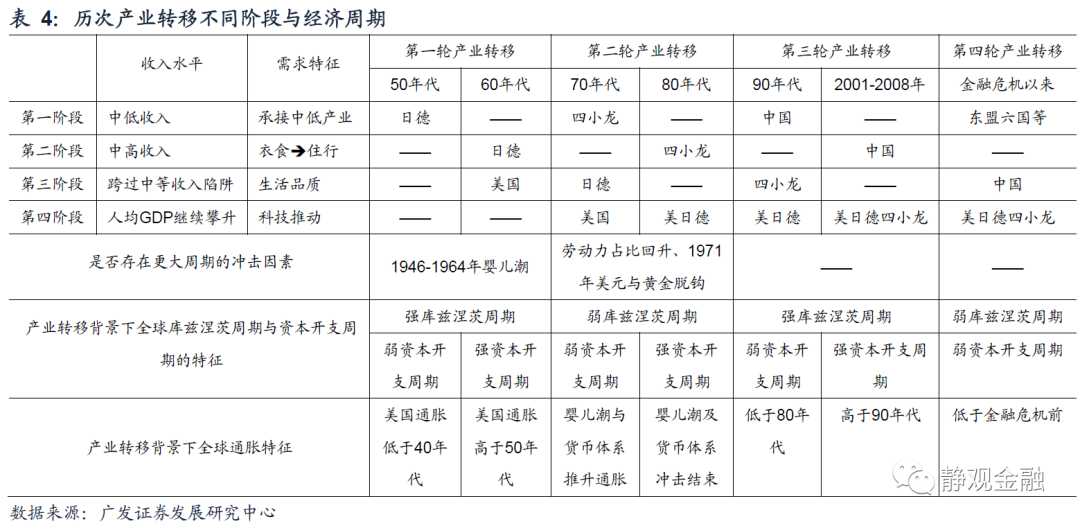

全球产业转移的条件以及中等收入陷阱的出现。全球产业转移是原有产业国劳动力比较优势不再,将其中低端产业向存在劳动力比较优势且有一定工业基础的经济体转移的过程。二战后,全球已经经历了三轮产业转移:50-60年代美国中低端产业向德国及日本等国转移;上世纪70-80年代日德中低端产业向亚洲四小龙和亚洲四小虎转移;上世纪90年代至2010年全球中低端产业向中国转移。金融危机后,全球正在发生第四轮产业转移,也即:中国中低端产业向东盟等经济体转移,同时中国承接全球中高端产业。

产业转出国一般为高收入或中高收入国家,承接国一般是具备一定工业基础的中低收入国家。产业转移令承接国扮演全球“资源国—生产国—消费国”链条中的生产角色并据此由中低收入国家迈向高收入国家。假如中低收入国家未能利用劳动力优势参与国际分工并转型为生产国,仅仅依赖资源优势推动经济发展,则其人均收入迈向中高收入国家、人力成本优势不再时就会掉进中等收入国家陷阱,比如80年代初的拉美以及90年代的亚洲四小虎。对比之下,中国仍处于中高端产业承接期,跨过中等收入国家陷阱、跻身高收入国家行列是大概率。

全球产业转移对于转出国和承接国的影响。全球产业转移取决于各经济体之间的相对劳动力禀赋优势,无论上一轮产业转移的承接国是否实现了自身的产业升级,只要其人力成本优势不再,就必然引发下一轮产业转移。因此,产业转出国最终有三种状态:发展为消费国、中高端制造国或者陷入中等收入国家陷阱。随着人均GDP不断上台阶,实现经济转型的国家往往会发生2-3轮消费升级:衣食消费转向住行消费;数量消费转向品质消费;科技推动型的消费。并且在数量消费向品质消费过渡阶段,许多国家研发投入占GDP比重突破2%,说明该国开始注重发展工程师红利,比如当下的中国。

全球产业转移对经济周期的影响。

历次产业转移与各经济体所处的发展阶段。每一轮全球产业转移历经20年,且可以分为上半场和下半场,各10年。上半场为中低端产业承接前期,产业承接国逐渐由中低收入国家跃升为中等或中高收入国家;下半场产业承接后期,产业承接国伴随一轮消费升级:衣食消费转向住行消费。

产业转移对于全球经济的影响。产业转移是库兹涅茨周期和资本开支周期的重要催化剂。当承接国为大型经济体时,全球经济就会受到一轮强库兹涅茨周期拉动,比如50-60年代和90年代到金融危机前后;若承接国为小型经济体,全球经济就与一轮弱库兹涅茨周期共振,比如70-80年代。产业转移带动全球资本开支周期(朱格拉周期),并呈现强弱交替特征。每一轮产业转移上半场都是弱资本开支周期、下半场都是强资本开支周期。此外,产业转移压低了消费国的长期通胀中枢,并引发了全球通胀的周期性波动:剔除70年代后,弱资本开支周期对应低通胀、强资本开支周期对应高通胀。

产业转移引发的资产泡沫和经济衰退。60年代以来全球经济衰退基本与产业转移的转折点有关。全球经济向强库兹涅茨周期叠加强资本开支周期切换时容易出现由金融资产泡沫破灭推动的经济衰退;强资本开支周期向弱资本开支周期切换往往带来由上一轮产业转移承接国完成经济转型、经济增长降速推动的全球经济衰退。

全球产业转移引发的大类资产轮动。

第一, 弱资本开支周期美元走强;强资本开支周期美元走弱;

第二, 强库兹涅茨周期叠加强资本开支周期易于出现大宗商品牛市;

第三, 弱资本开支周期,美元指数、美股估值以及美股与非美股指的比值均会同步上升;强资本开支周期,美元指数、美股估值以及美股与非美股指的比值均会同步回落。

公共卫生事件或助推了新一轮全球强资本开支周期。公共卫生事件令全球由金融危机后的经济晚周期阶段切换至衰退期。从60年代以来全球产业转移的特征来看,每一次经济衰退都会推动全球产业转移进入一个新的阶段。金融危机后,全球迎来了二战后第四轮产业转移:中低端制造业产能由中国转向东盟。在延续全球化的背景下,公共卫生事件冲击过后,全球将进入二战后第四轮产业转移的下半场。由于东盟属于小型经济体,因此这意味着全球在公共卫生事件过后将进入弱库兹涅茨周期叠加强资本开支周期阶段。当然,假若公共卫生事件加速了逆全球化又会如何?那也必然带来全球各国的“重建”,各国也将分别完善制造业产业链,这同样将推动一轮强资本开支周期。我们认为公共卫生事件过后的3-5年间全球各类资产大概率呈现如下特征:

第一, 强资本开支推动再通胀过程,利好资源品价格。但弱库兹涅茨周期表明难以出现滞胀;

第二, 强资本开支周期意味着美元趋势性走弱(但是公共卫生事件结束前,美元或仍保持强势);

第三, 强资本开支周期表明美股表现将弱于非美股市;

第四, 假若延续全球化趋势,则东盟六国的房地产景气度将显著提升。

目录

正文

一、为什么当下我们需要关注全球产业转移趋势?

我们认为经济和各类资产仍存短期变数,原因有两点:

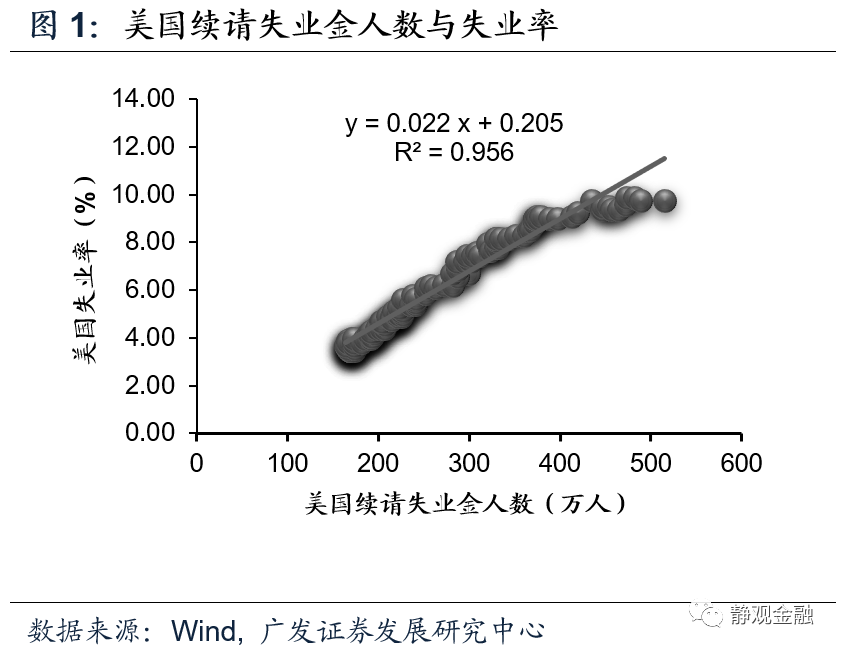

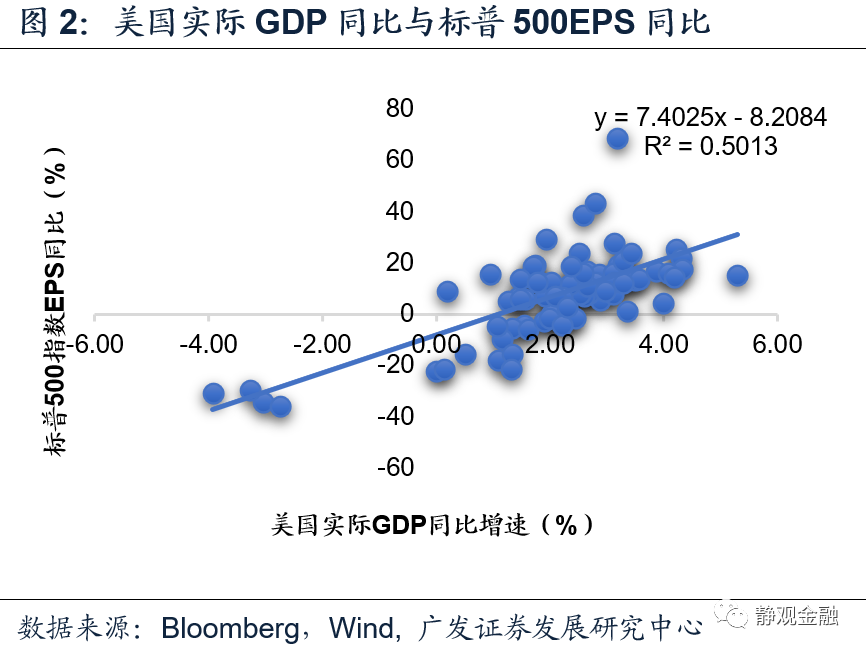

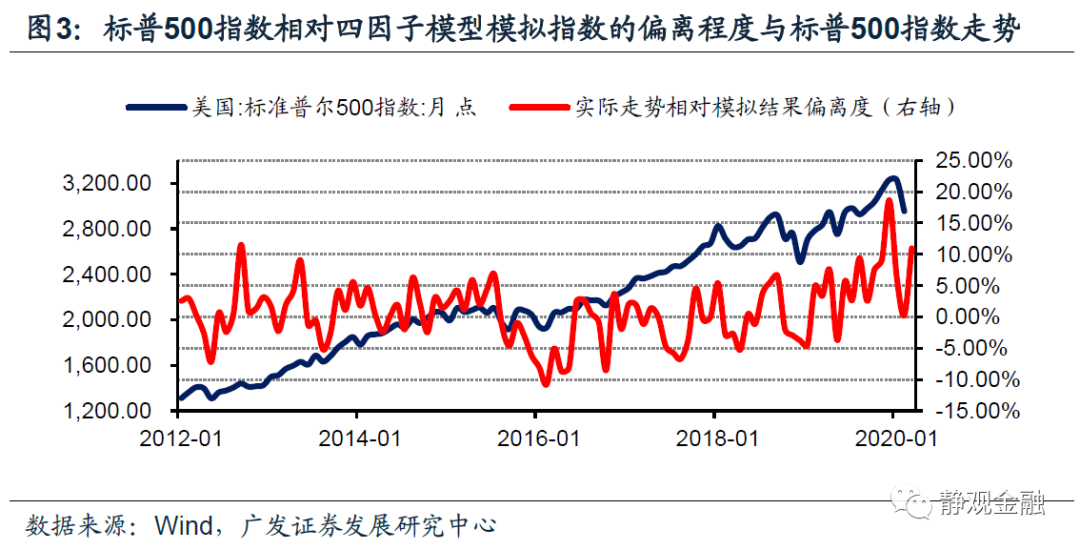

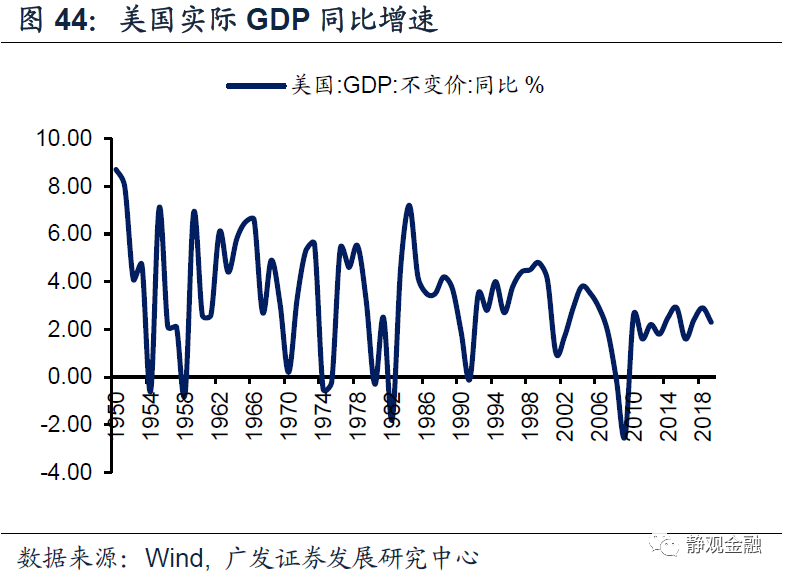

第一, 美股或尚未完全计入公共卫生事件对于经济的冲击。首先,公共卫生事件对于经济的冲击未必是一蹴而就的,并且我们在报告《衰退还是危机:实质差异及历史比较》中已经估算了假若失业率攀升至10%,Q2美国实际GDP同比就可能下滑到-7.4%。图2表明了美股EPS同比相对于美国实际GDP同比的弹性,很明显,Q2美股EPS可能会被大幅下修。如图3所示,我们的四因子美股模型也尚未给出超跌信号(标普500实际同比与模型指数同比差值尚未触及-5%),理论上美股存在再次调整的风险。此外,3月美国ISM制造业PMI之所以并未大幅回落,主因是供应商交付时间大幅提高,其实是供给中断的结果,预计该指标也将在Q2进一步大幅回落。

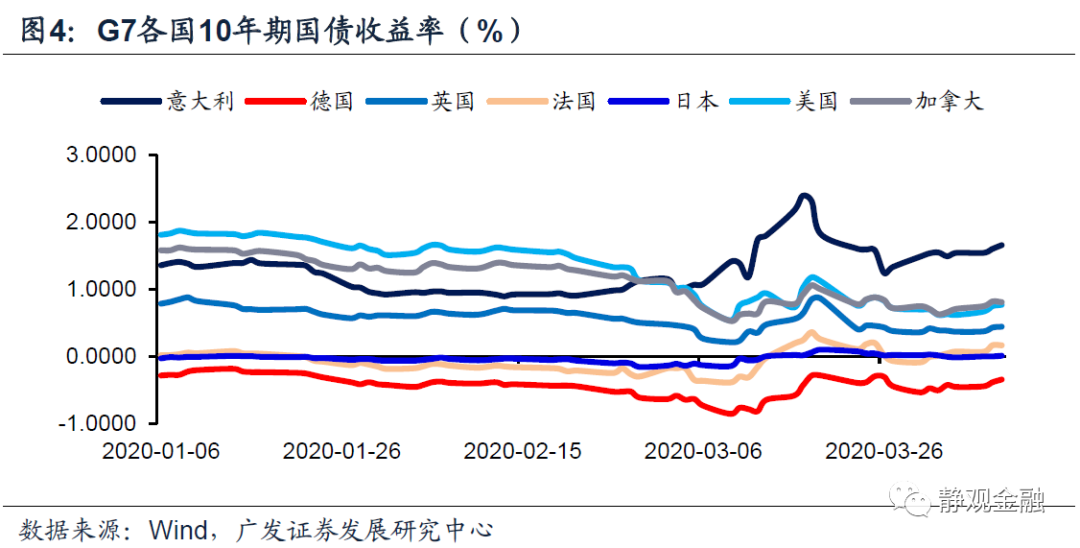

第二,美元指数或尚未进入贬值趋势,流动性风险可能存在反复。此外,我们在报告《欧债危机是如何爆发的?对当下有何启示?》也提示了公共卫生事件将大幅推升各国债务规模。事实上,3月中旬以来G7各国的10年期国债收益率都出现了不同程度地上升与财政刺激、国债供给增加不无关系。公共卫生事件冲击下新兴国家的情况会更加糟糕。相对之下美国的财政空间更大,加上美元是全球占比最高的储备货币,因此公共卫生事件冲击彻底结束前美元指数很难大幅贬值,反而会经常被动升值。

但是政策端又会经常在风险暴露后给出对冲方案,因此公共卫生事件彻底结束前各类资产可能未必存在明确的趋势。也就是说多数资产仅有波段式、结构式的机会。

(二)公共卫生事件或将加速全球产业转移,并推动市场重回“β行情阶段”

公共卫生事件相当于一次彻底出清,理论上公共卫生事件过后全球会有一轮“重建”。在一定程度上,公共卫生事件冲击对于全球产业转移的影响类似于1985年的《广场协议》,大概率将令全球产业转移加速。无论这个过程是全球化继续,还是逆全球化加剧,都不影响全球产业转移的加速。由此,公共卫生事件影响彻底结束后各类资产将重回“β行情阶段”。

(三)公共卫生事件后的3-5年间全球或进入一轮强资本开支周期并迎来再通胀

根据下文对于60年代以来全球产业转移趋势和特征的总结,我们认为公共卫生事件过后的3-5年间全球会进入弱库兹涅茨周期下的强资本开支周期。这意味着全球会迎来再通胀,通胀中枢极有可能会高于金融危机后,但是或不至于引发滞胀。

二、全球产业转移的条件以及中等收入陷阱的出现

全球产业转移是原有产业国劳动力比较优势不再,将其中低端产业向存在劳动力比较优势且有一定工业基础的经济体转移的过程。二战后,全球已经经历了三轮产业转移:50-60年代美国中低端产业向德国及日本等国转移;上世纪70-80年代日德中低端产业向亚洲四小龙[1]和亚洲四小虎[2]转移;上世纪90年代至2010年全球中低端产业向中国(指中国大陆地区,不包括港澳台,下文亦然)转移。金融危机后,全球正在发生第四轮产业转移,也即:中国中低端产业向东盟及其他中低收入经济体转移。

产业转出国一般为高收入或中高收入国家,承接国一般是具备一定工业基础的中低收入国家(而非低收入国家)。产业转移令承接国扮演全球“资源国—生产国—消费国”链条中的生产角色并据此由中低收入国家迈向高收入国家。假如中低收入国家未能利用劳动力优势参与国际分工并转型为生产国,而仅仅依赖资源优势推动经济发展,则其人均收入迈向中高收入国家、人力成本优势不再时就会掉进中等收入国家陷阱,比如80年代初的拉美以及90年代的亚洲四小虎。对比之下,中国跨过中等收入国家陷阱、完成经济转型跻身高收入国家行列则是大概率。

(一)全球产业转移的条件

全球产业转移是原有产业国劳动力比较优势不再,将其中低端产业向存在劳动力比较优势且有一定工业基础的经济体转移的过程。产业转移分两种情况:一是产业转出国出现产业升级主动将中低端产业向外转移;二是全球一体化背景下更具人力成本和用地成本等比较优势的经济体吸引国际资本和跨国企业。

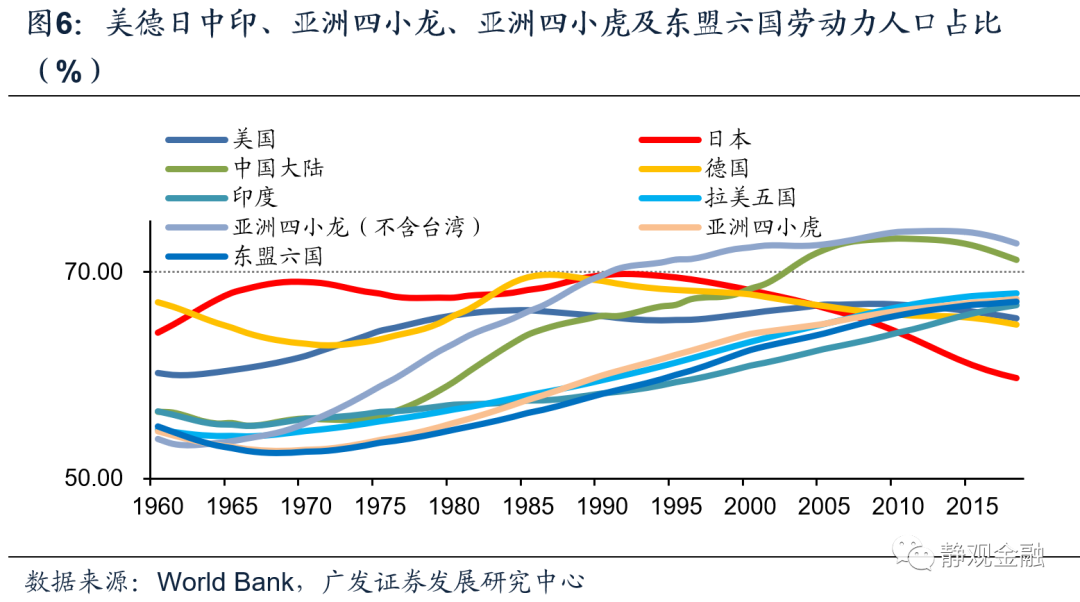

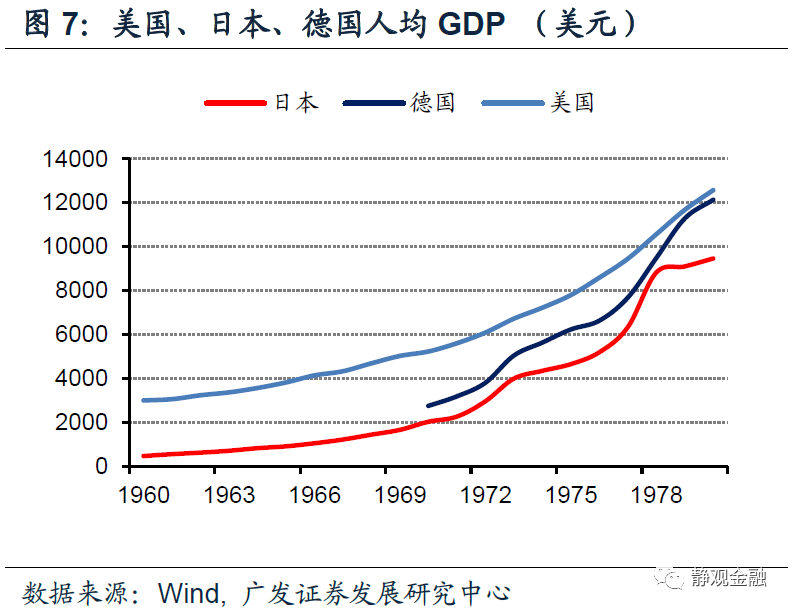

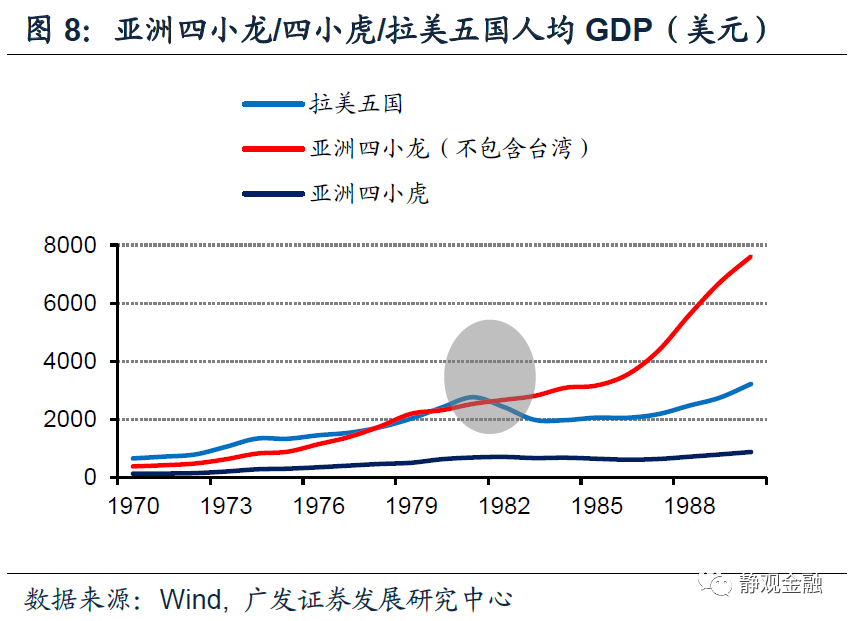

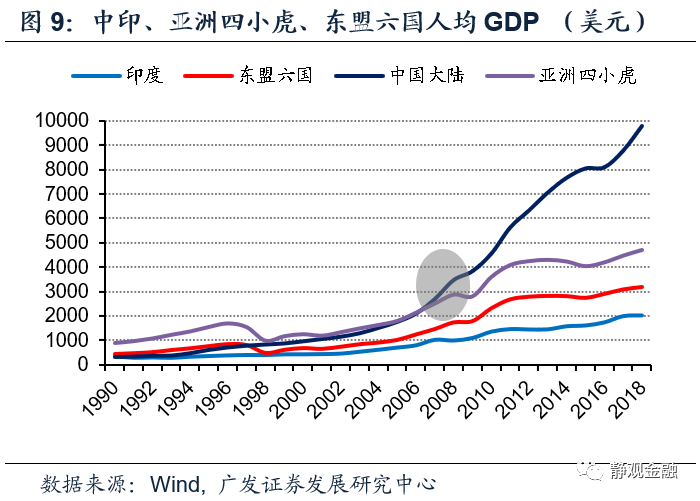

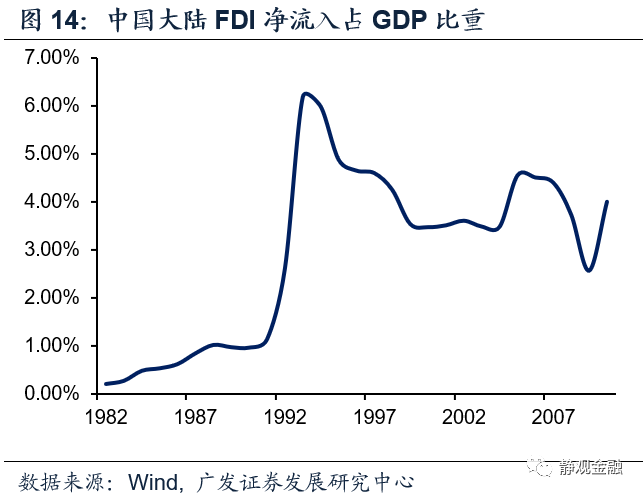

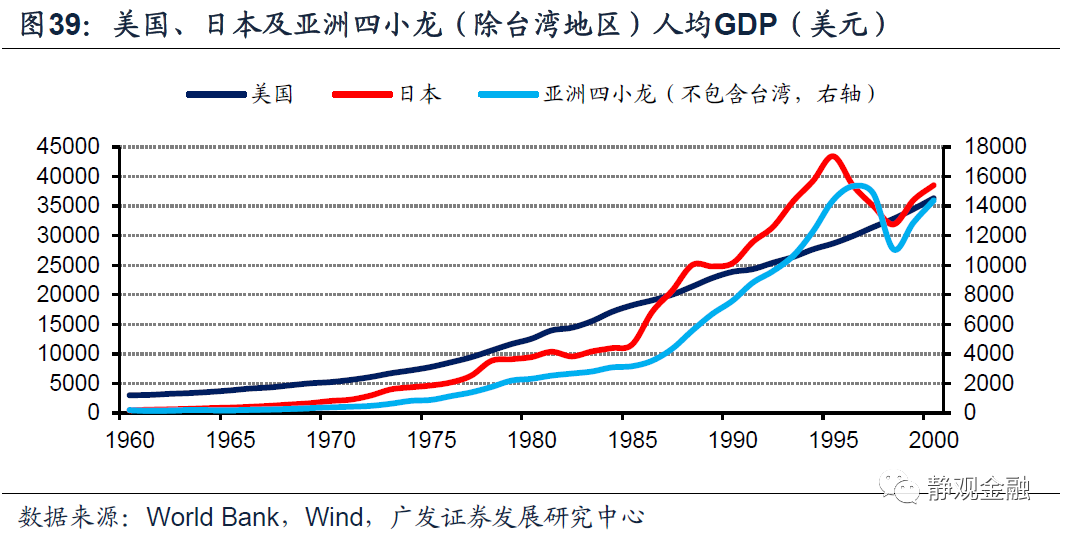

60年代的日德、80年代的亚洲四小龙、90年代的中国以及金融危机后的东盟六国,每个产业承接国(经济体)在其承接中低端产业的过程中总会有相当长的时间劳动力人口占比明显高于60%、甚至高于65%。如图7-9所示,60年代日本的人均GDP不足2000美元,截止1970年日德的人均GDP分别为美国的38.9%和52.8%;70年代亚洲四小龙(未包含台湾地区)人均GDP在384-2193美元之间;90年代中国人均GDP在318-873美元之间,直至2010年中国人均GDP也只有4550美元;截止2018年东盟六国人均GDP为3167美元,仅为中国的32%。

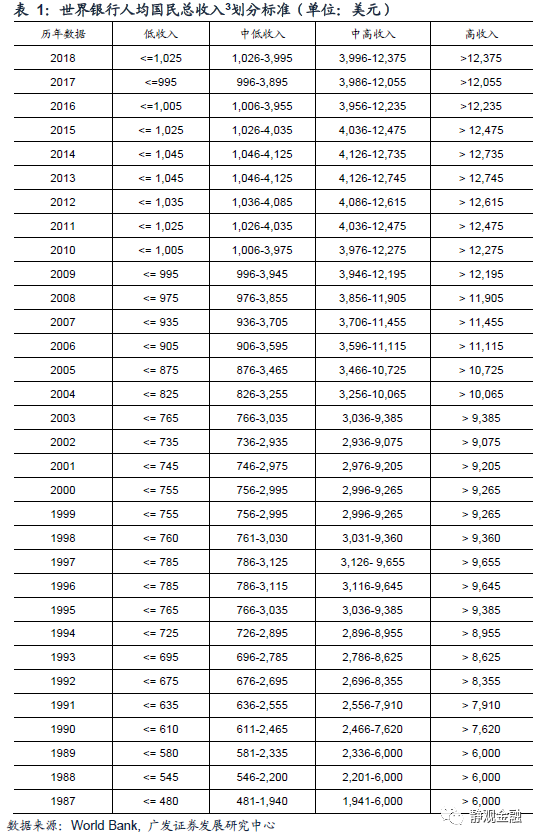

根据世行的标准,全球各国被划分为低收入国家、中低收入国家、中高收入国家及高收入国家。结合表1来看,每一轮产业转移都是中高收入或高收入国家将其中低端产业向中低收入国家(而非低收入国家,以确保有一定工业基础)转移,令后者扮演全球“资源国—生产国—消费国”链条中生产国角色的过程。

(二)全球产业转移过程有三点显著变化

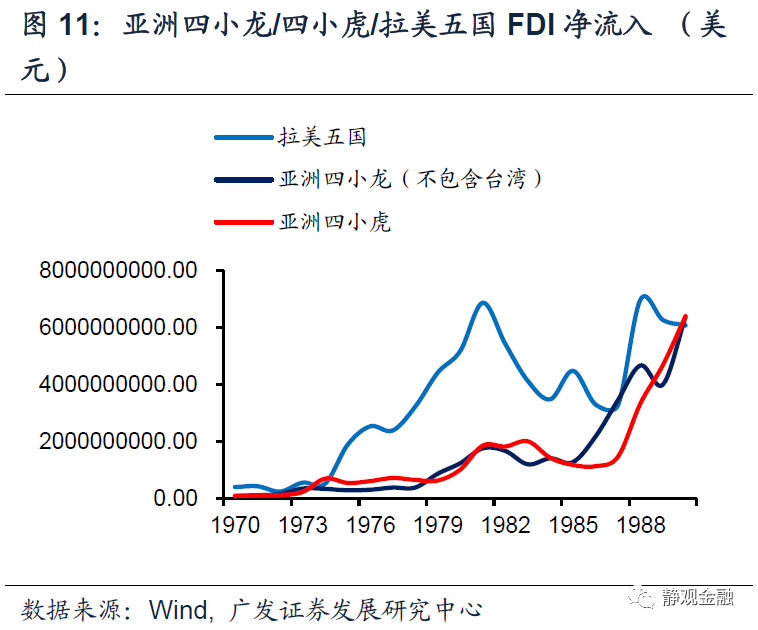

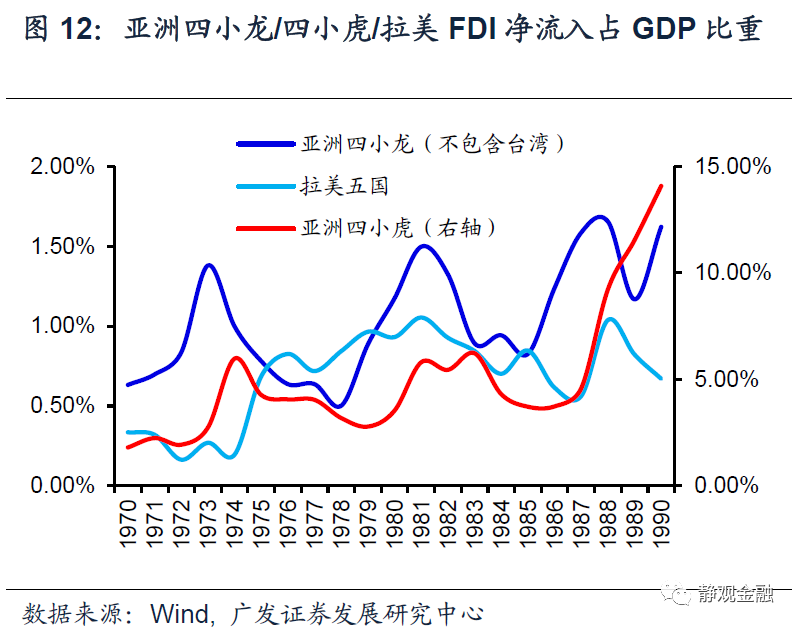

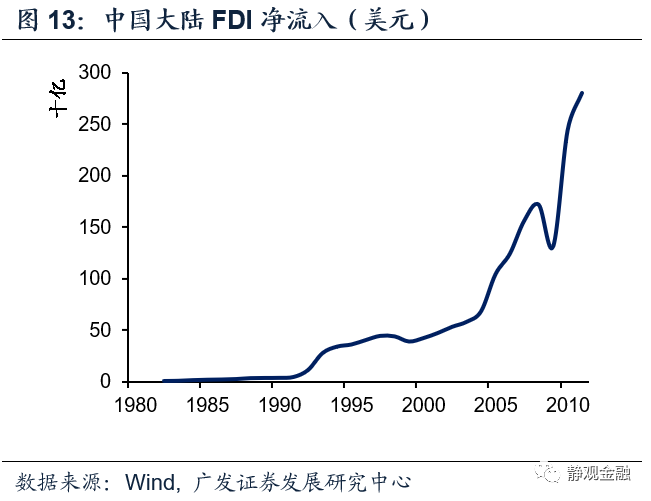

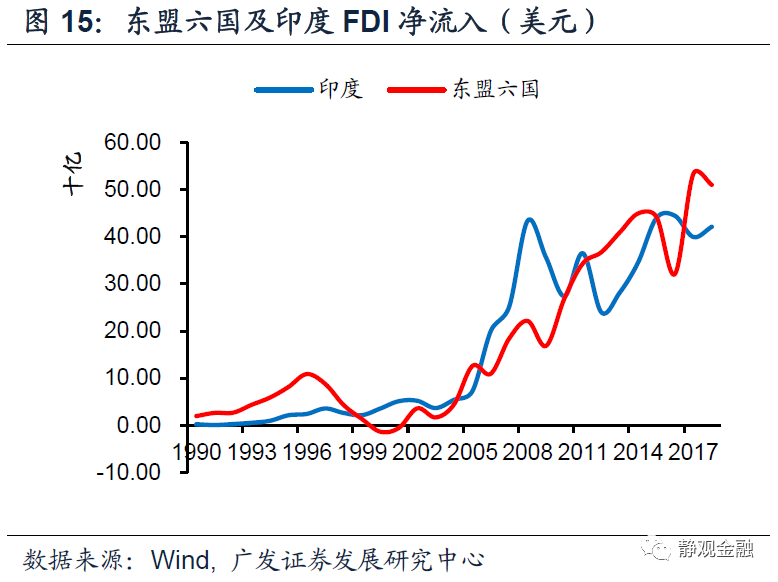

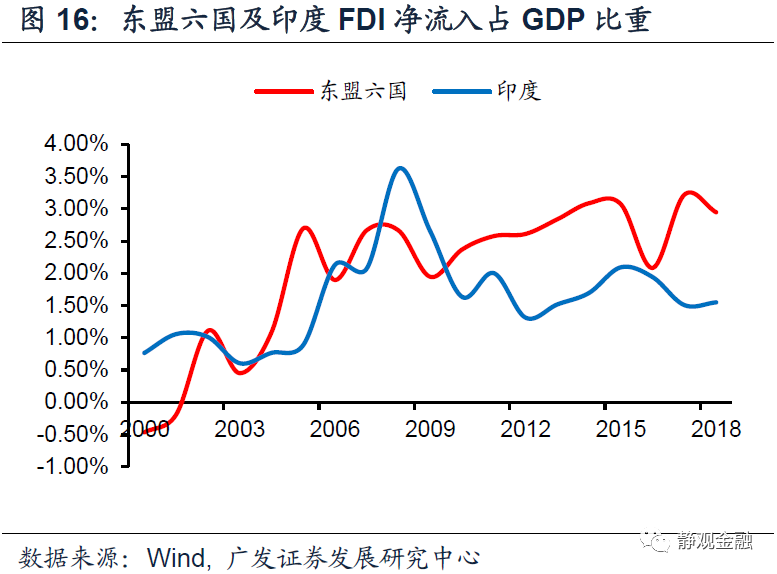

第一、产业转移将极大地影响国际资本流向。如图11-16所示,在产业转移过程中,均会有大量国际资金流入承接国(经济体);

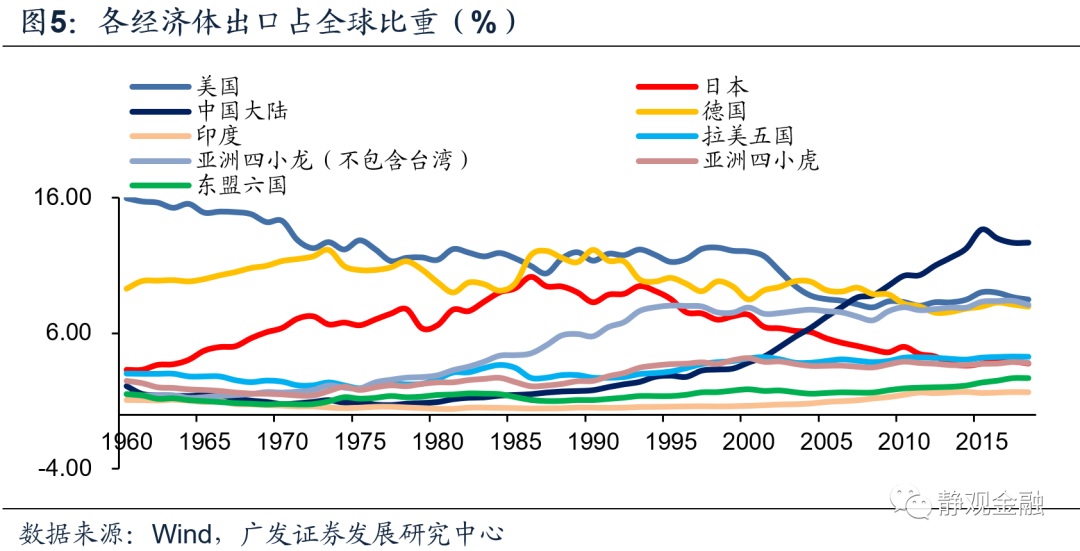

第二、如图5所示,产业转出国和承接国贸易份额和贸易结构的转变。但产业转移未必意味着产业转出国在全球的贸易份额下滑。假若产业转出国自身产业升级后其中高端出口份额增量高于其中低端出口份额下滑幅度,则该国在全球的贸易份额仍将上升。

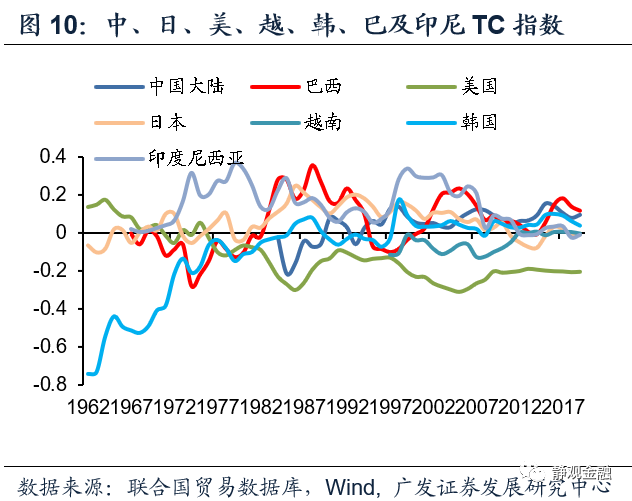

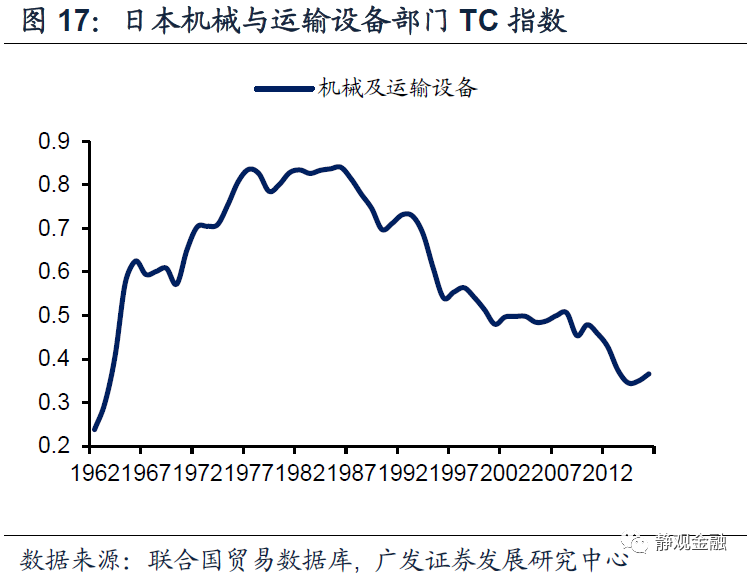

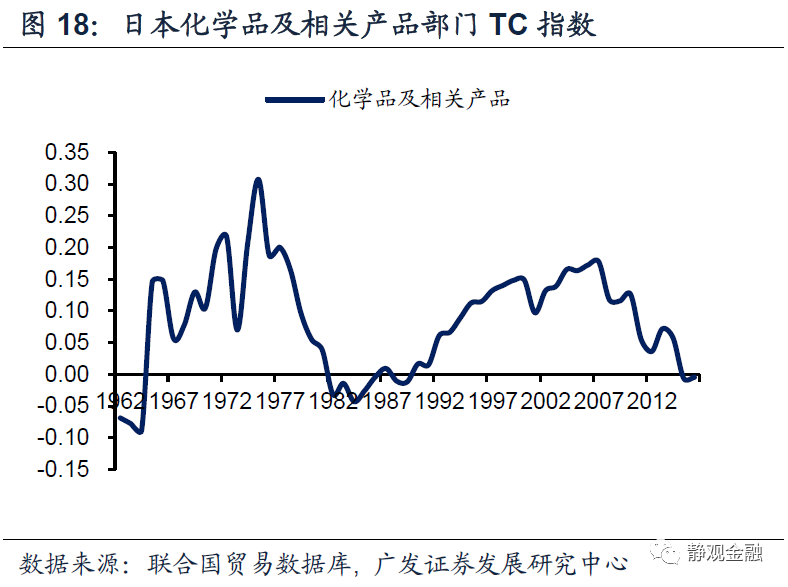

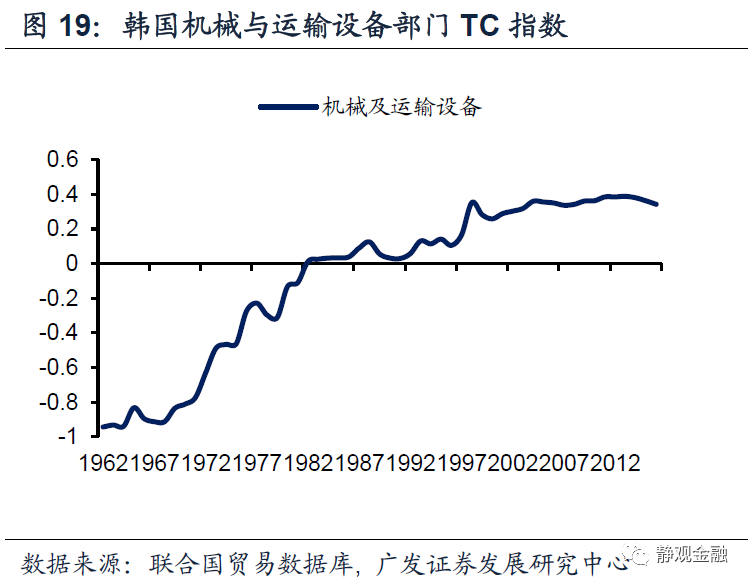

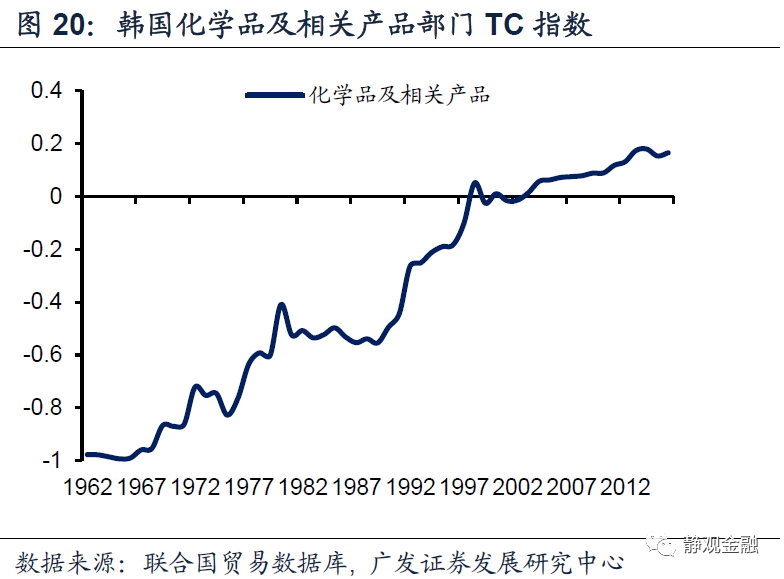

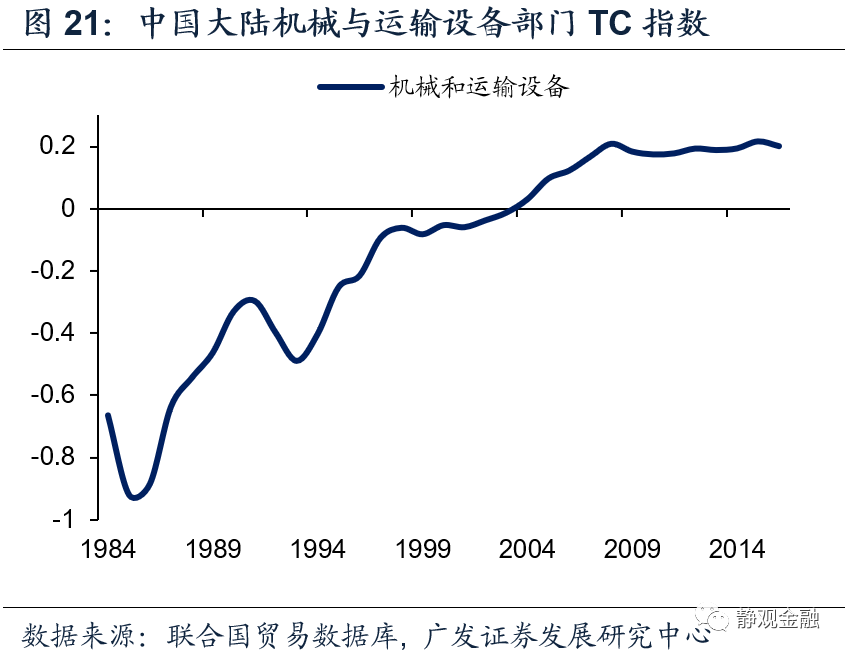

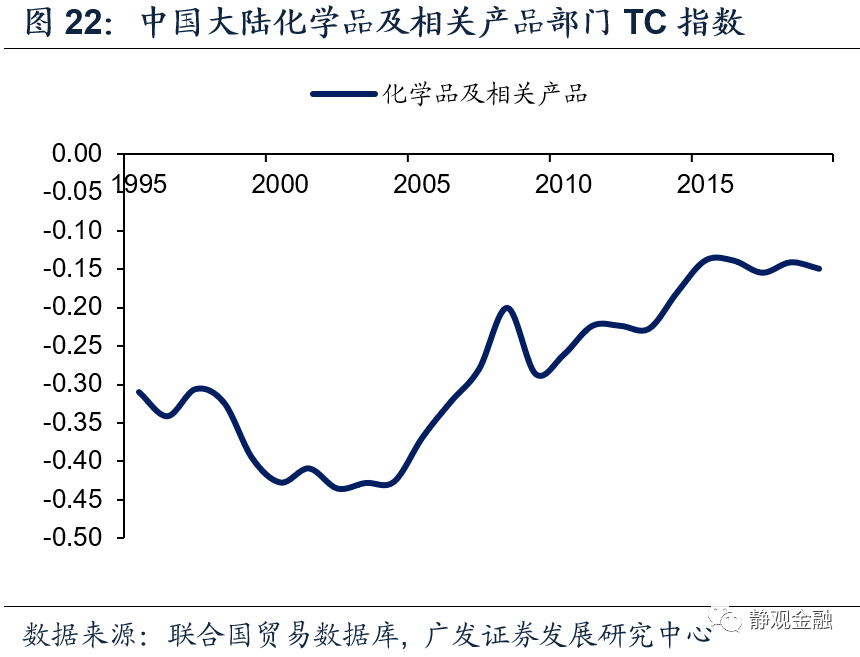

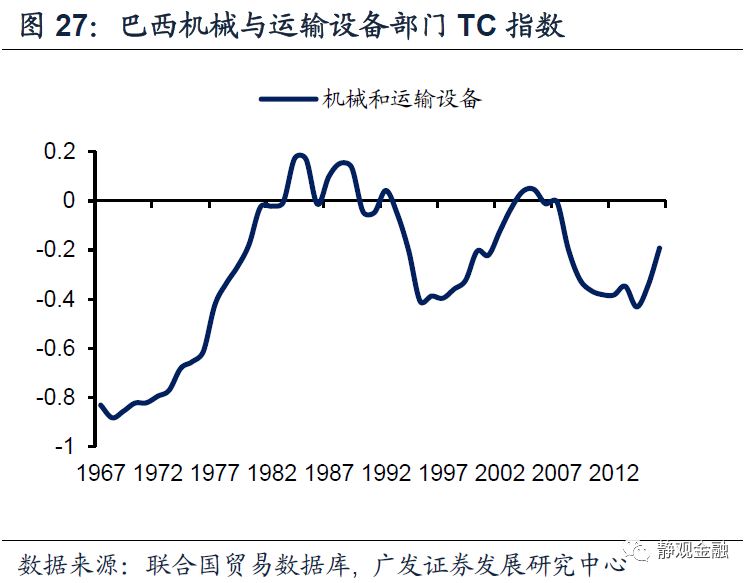

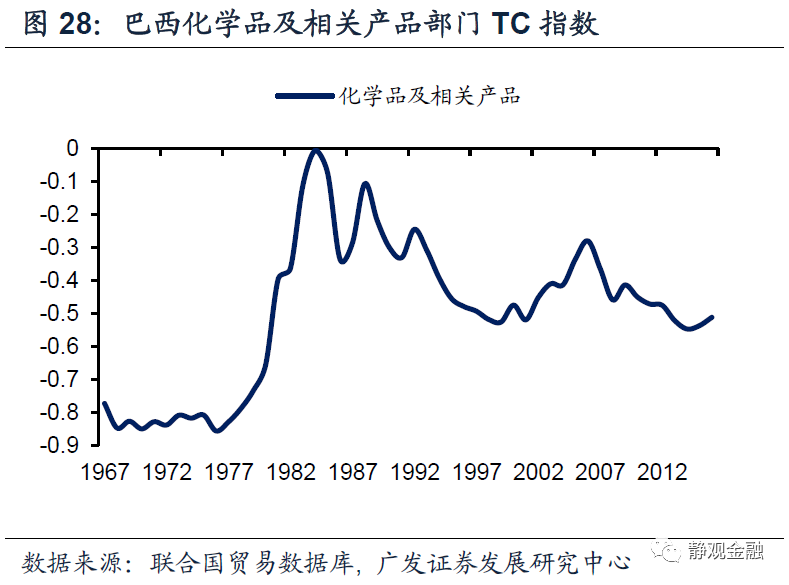

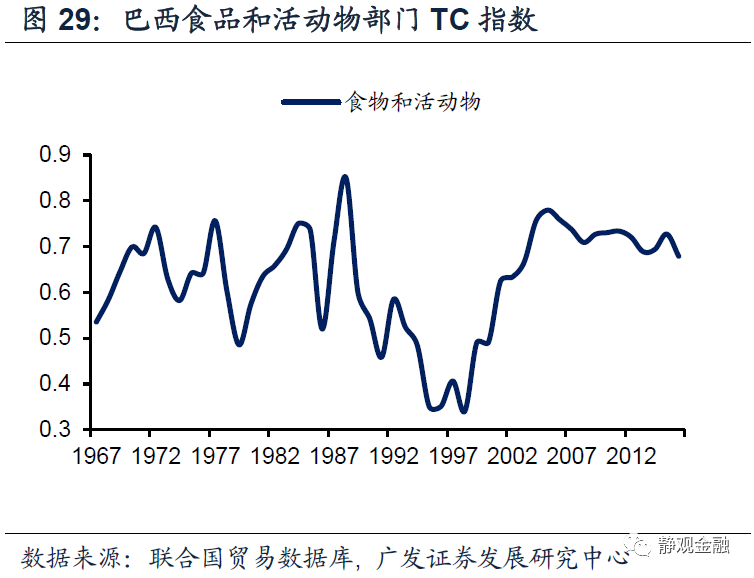

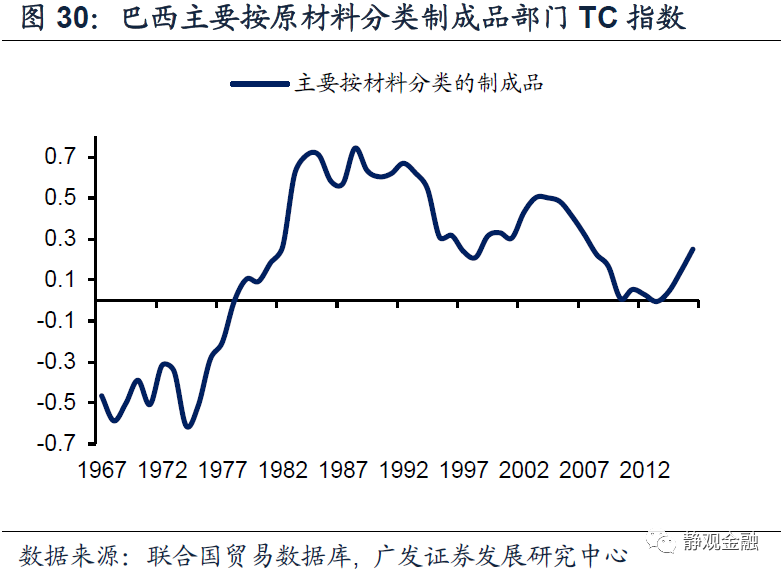

第三、产业承接国的国际贸易竞争优势提高。我们利用TC指数[4]衡量各国的国际贸易竞争力。如图10所示,以日本、韩国和中国为例,每一轮产业转移中期,产业承接国TC指数均会由负转正。且由图17-22可知,随着产业转移的推进,承接国在附加值较高的制造业领域的国际竞争力也不断增强。

(三)全球产业转移与中等收入国家陷阱的出现

二战后第一轮产业转移承接国日德与第二轮产业转移承接经济体亚洲四小龙中的国家及地区均以跨越中等收入国家陷阱,进入高收入国家/地区行列。产业转移是承接国(经济体)由中低收入国家迈向高收入国家的重要途径。

如图5所示,上世纪70-90年代亚洲四小虎在全球的出口份额持续上升,70年代末和90年代拉美五国(巴西、阿根廷、智利、墨西哥及哥伦比亚)出口份额也出现了上升;如图11-12所示,上世纪70-80年代亚洲四小虎及拉美五国也有大量国际资金流入,且同期上述地区也均有显著的人力成本优势。但为何拉美和亚洲四小虎就相继在上世纪80年代和90年代跌入中等收入国家陷阱?如图8-9所示,80年代初期拉美被亚洲四小龙赶超、金融危机前后亚洲四小虎被中国赶超。可见,拉美和亚洲四小龙相当于在同期国际竞争中失利。

产业转移本身是承接国利用劳动力充裕且成本更低的优势成为世界工厂。尽管拉美五国和亚洲四小虎在70-90年代同样存在低人力成本的优势,但如图5所示,70-90年代拉美五国与亚洲四小虎的劳动力占比接近,但均显著低于亚洲四小龙和中国,也就是说同期而言拉美五国和亚洲四小虎的人口结构存在竞争劣势,这是竞争失利的客观原因。

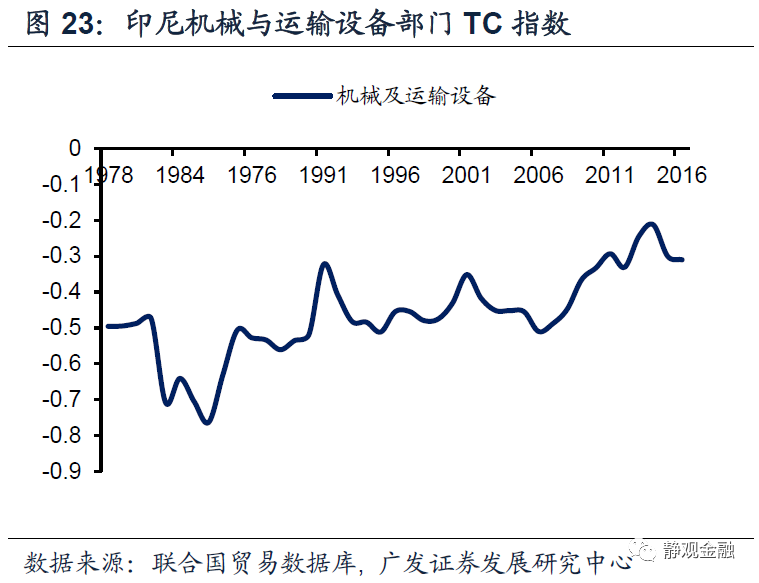

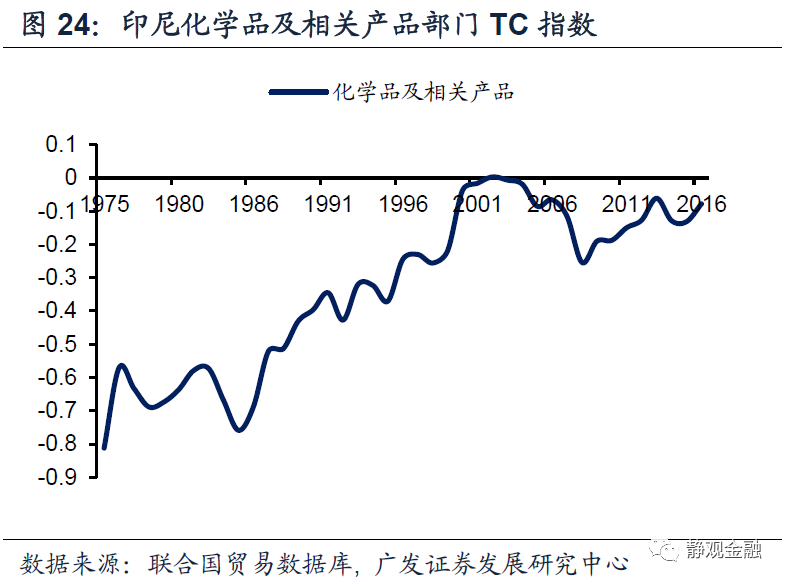

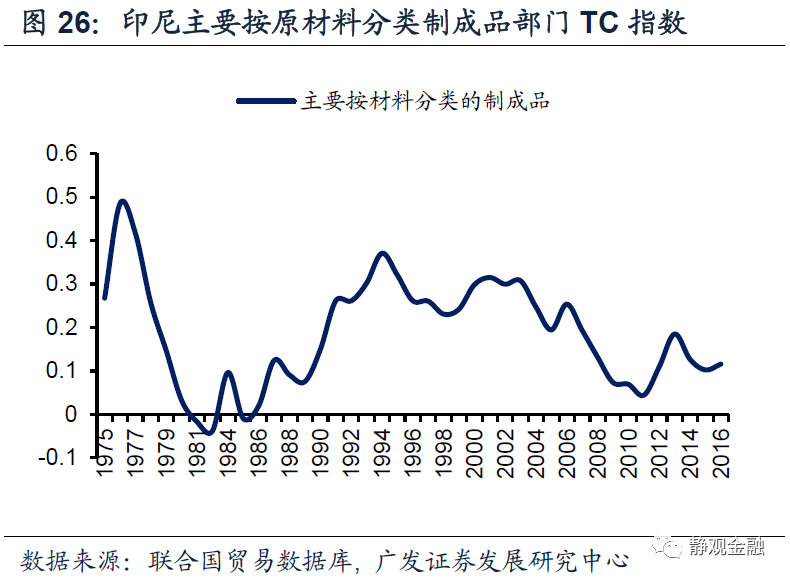

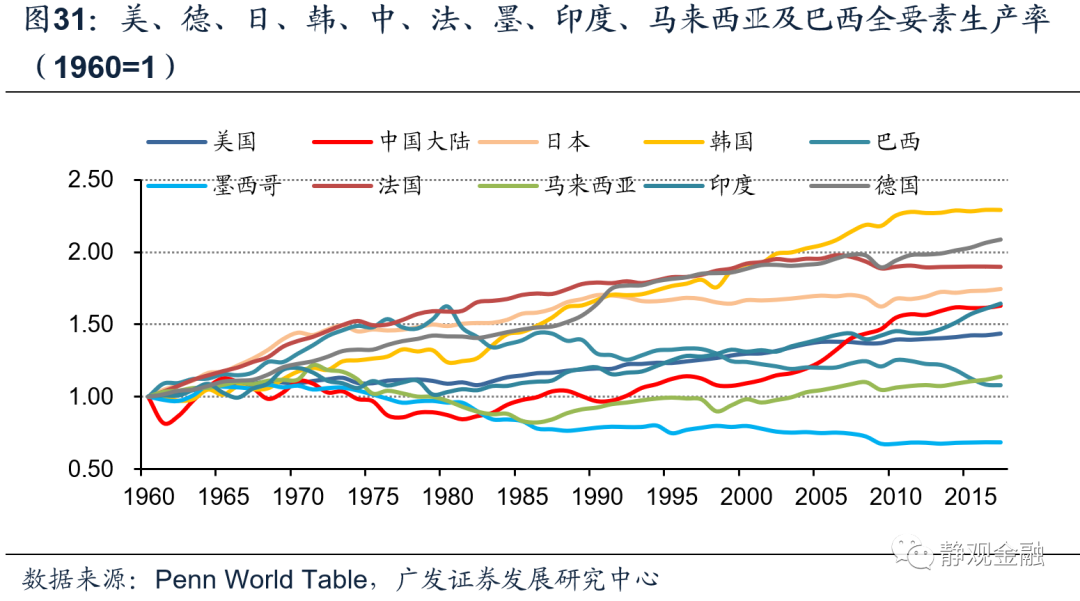

此外,尽管70-90年代拉美和亚洲四小虎的全球贸易份额有所上升,但上述经济体并未抓住产业转移的契机利用后发优势全面提升出口竞争力。如图23-30所示,70-90年代印尼与巴西存在出口竞争优势的部门均与本土自然禀赋有关,最多是资源相关的加工,并未如日本、韩国以及后期的中国那样向机械、化工品等附加值更高的领域拓展。图31也进一步印证了这一点,1964年以来巴西及阿根廷的全要素生产率未现长期正增长、印尼的全要素生产率也比较波折。相比之下,顺利实现经济转型、跨过中等收入国家陷阱的日本、德国及韩国均在产业承接过程中实现了全要素生产率的大幅上升。

简言之,拉美和亚洲四小虎跌入中等收入国家陷阱的原因包括并不限于:第一、客观上劳动力优势不足;第二、主观上过度依赖资源禀赋、未能有效利用产业转移带来的后发优势有效提高在高附加值领域的国际竞争力。也就是说,70年代拉美、80-90年代亚洲四小虎经济的繁荣以及出口份额的上升是上述地区作为资源型国家受到外需拉动所致,而非其积极参与国际分工向生产型国家转型的结果。一旦人力成本优势不再就会因被其他经济体替代而跌入中等收入国家陷阱之中。对比之下,中国跨过中等收入国家陷阱、完成经济转型跻身高收入国家行列则是大概率。

三、全球产业转移对于转出国和承接国的影响

全球产业转移取决于各经济体之间的相对劳动力禀赋优势,无论上一轮产业转移的承接国是否实现了自身的产业升级,只要其人力成本优势不再,就必然引发下一轮产业转移。因此,产业转出国最终有三种状态:发展为消费国、中高端制造国或者陷入中等收入国家陷阱。随着人均GDP不断上台阶,实现经济转型的国家往往会发生2-3轮消费升级:衣食消费转向住行消费;数量消费转向品质消费;科技推动型的消费。并且在数量消费向品质消费过渡阶段,许多国家研发投入占GDP比重突破2%,说明该国开始注重发展工程师红利,比如当下的中国。

(一)产业转出国三种状态:消费国、中高端制造国以及跌入中等收入陷阱的资源国

由制造业行业增加值占比、贸易差额、TC指数、全要素生产率及人均GDP等指标综合来看,产业转移后转出国出现了三种状态:美国成为了典型的消费国;德国、日本、韩国仍然维持生产国角色但属于中高端制造国;拉美、亚洲四小虎等经济体陷入中等收入国家陷阱。

(二)完成产业升级的经济体都出现了至少两轮消费升级

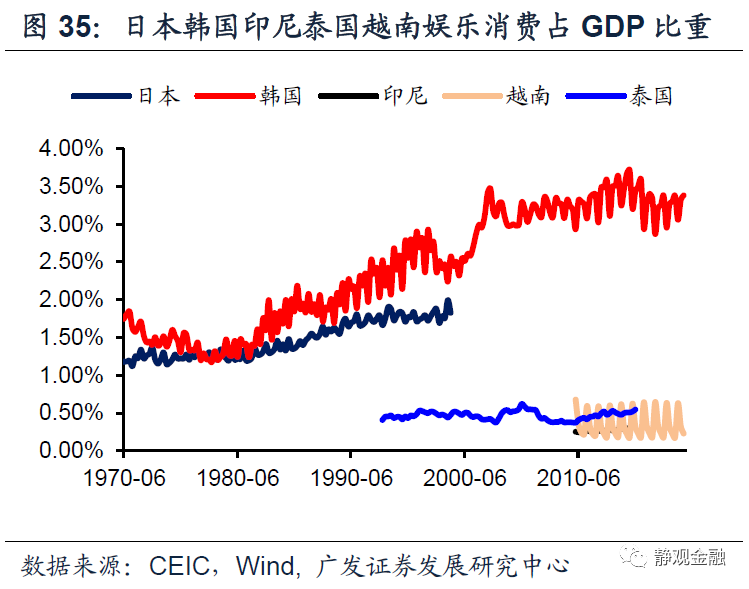

结合消费占比、娱乐性消费支出占比、各国出境居民占总人口比重、各国汽车保有程度(平均多少人拥有一辆汽车)、各国人均GDP以及世界银行的划分标准等数据评估,经济结构转型成功的经济体都会经历2-3轮消费升级。我们认为推动转型成功的产业转出国发生消费升级的原因有三点:一是人均GDP抬升,事实上各国人均GDP每上一个台阶就很可能推动一轮消费升级;二是实现经济结构转型后必须扩大内需来对冲中低端产业转出引发的外需不足;三是产业升级创造了新的、更为高端的需求。

1.第一轮消费升级:从衣食消费过渡到住行消费

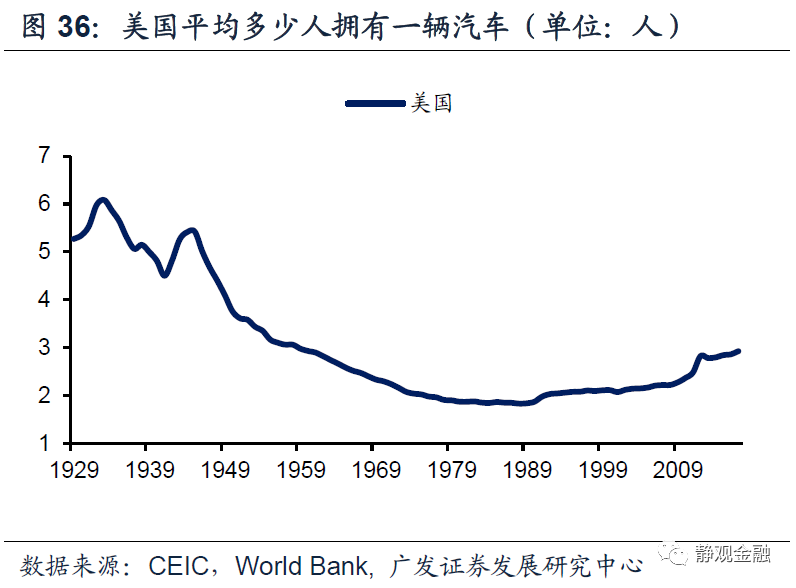

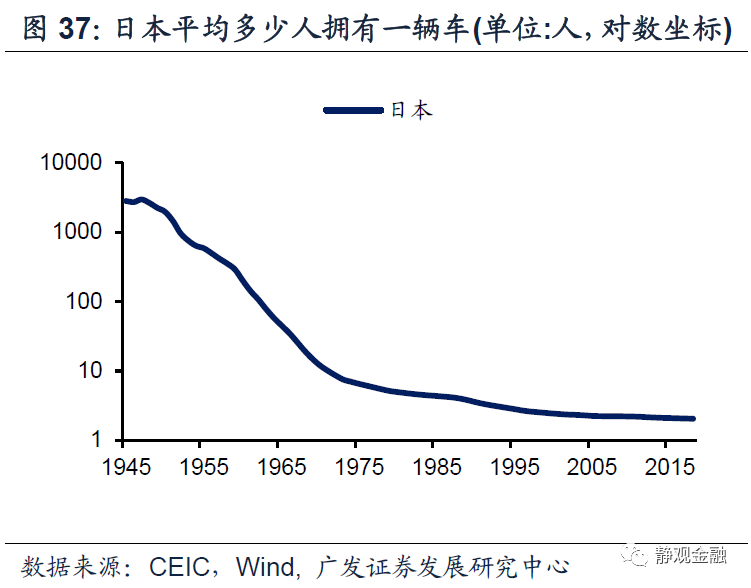

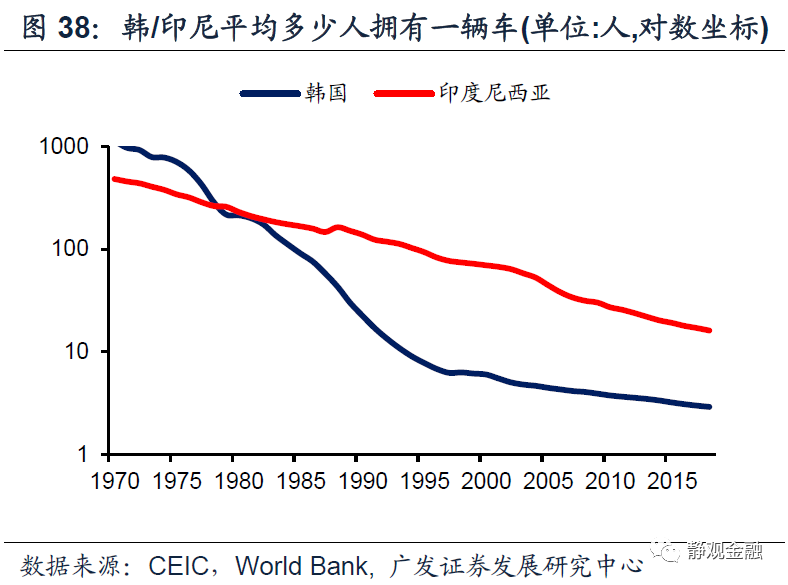

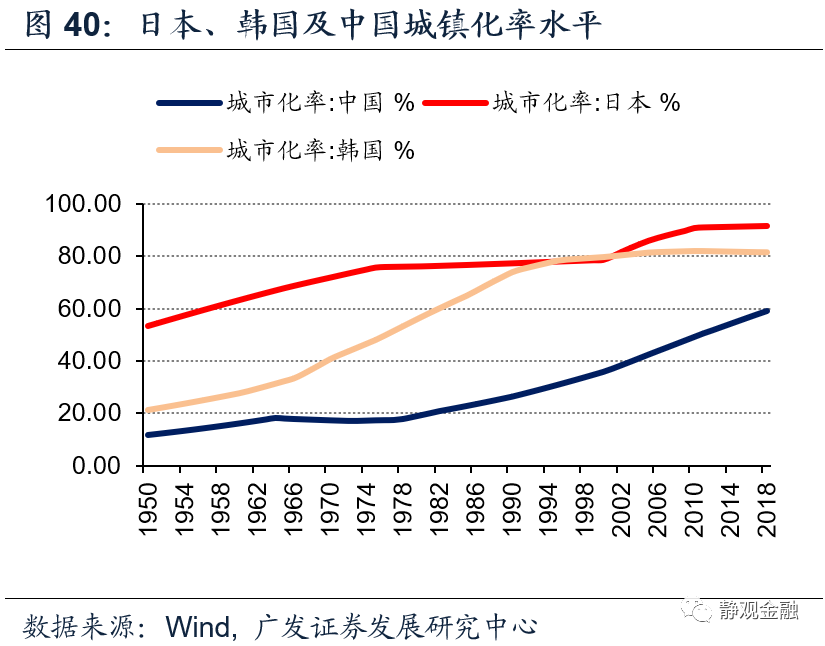

本轮消费升级发生于各国由中低收入国家跃升为中高收入国家的阶段,主要特征是从衣食消费过渡到住行消费。假若我们认为每一轮产业转移大约持续20年,那么各国第一轮消费升级往往发生于其作为上一轮产业承接国的第二个10年。理论上,上世纪40年代的美国、60年代的日本及欧洲、80年代的亚洲四小龙乃至金融危机前后的中国都出现了第一轮消费升级。该阶段的各国,随着人均收入提高,家庭部门的消费由衣食向住行过渡,城镇化率及汽车保有量大幅提高。该阶段也对应着相关经济体固定资产投资的快速上升。

2.第二轮消费升级:消费由量到质;工程师红利初期

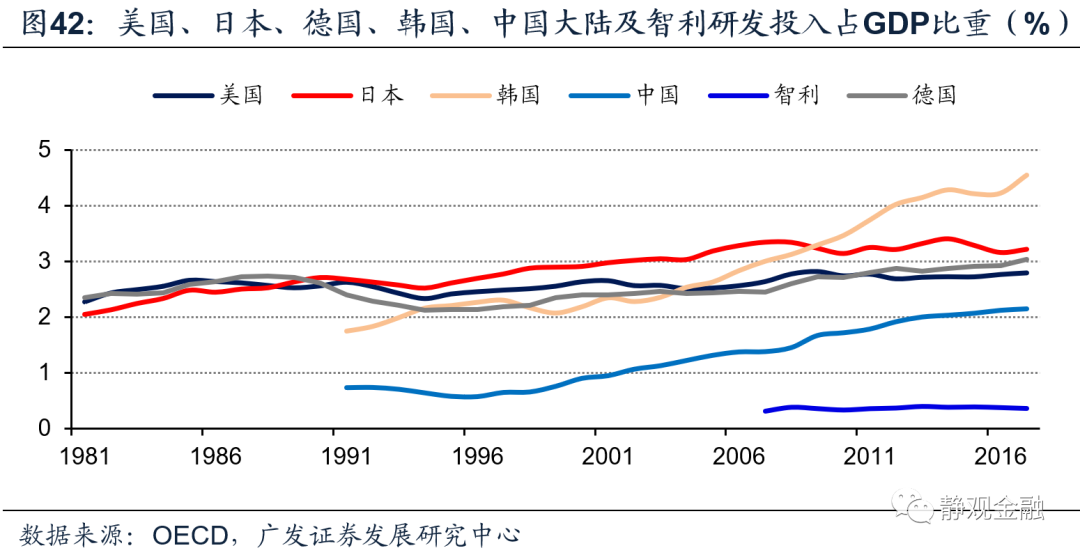

本轮消费升级发生于各国(即将)迈入高收入国家的阶段,关注生活品质、发展工程师红利。也可以理解为该过程一般开始在该国中低端产业转出后的第一个10年间。处于这一阶段的各国居民受教育程度明显提高、少儿抚养比下降、中产占比上升,消费支出占GDP比重重新回升且消费支出开始往类奢侈品、医疗保健等提高生活品种的方面倾斜。此外,伴随着居民受教育程度提高,处于该阶段各国也势必提高其科研投入、发挥其工程师红利。理论上,上世纪60年代的美国、70-80年代的日本及欧洲、90年代的亚洲四小龙都出现了第二轮消费升级,目前中国应该也处于第二轮消费升级阶段。如图42所示,90年代的韩国与当下的中国研发投入占GDP比重刚好都突破了2%,我们认为工程师红利也是这一阶段的重要标志。

3.第三轮消费升级:取决于人均GDP和科技发展

第三轮消费升级是否出现则可能取决于该国人均GDP是否进一步大幅攀升以及供给端能否依赖科技发展、技术进步推动消费需求等因素了。上世纪80-90年代的美国、80年代的日本、本世纪前10年的韩国都发生了第三轮消费升级。

四、全球产业转移对经济周期的影响

(一)历次产业转移与各经济体所处的发展阶段

每一轮全球产业转移历经20年,且可以分为上半场和下半场,但对参与产业转移的各个经济体而言,其影响会持续30年甚至更久,但可简单划分为3至4个阶段,如表2。第一阶段:中低端产业承接前期;第二阶段:产业承接后期,伴随第一轮消费升级;第三阶段:中低端产业转出,伴随着第二轮消费升级并实现经济转型;第四阶段:科技推动第三轮消费升级(或有)。

(二)产业转移对于全球经济的影响

1.产业转移是库兹涅茨周期和资本开支周期的重要催化剂

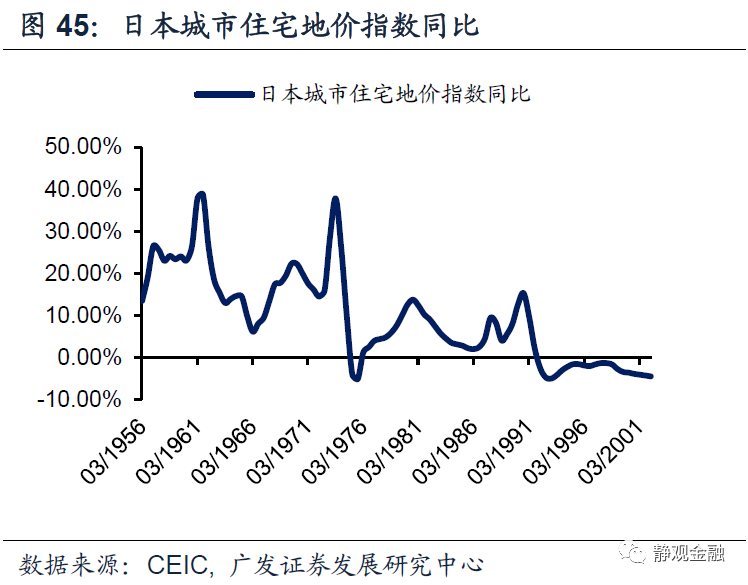

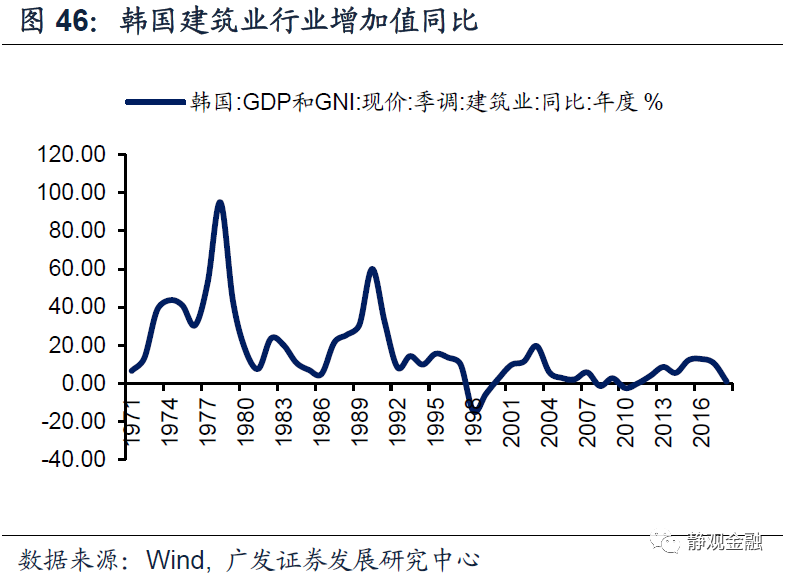

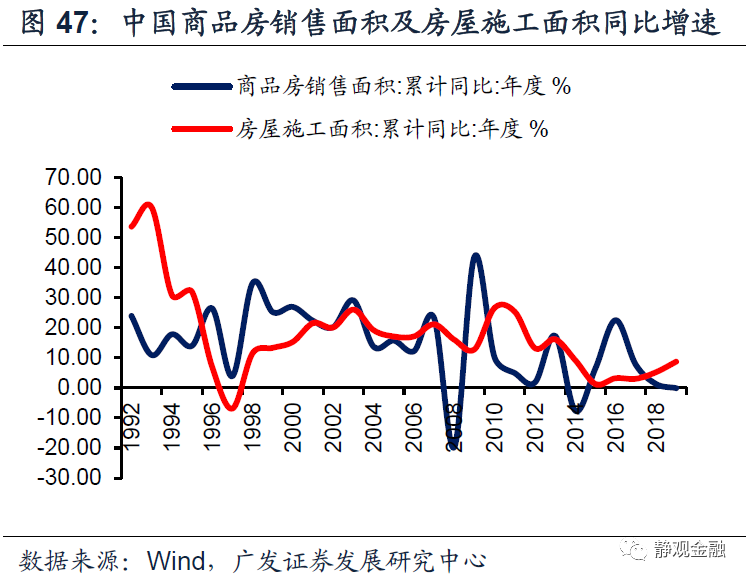

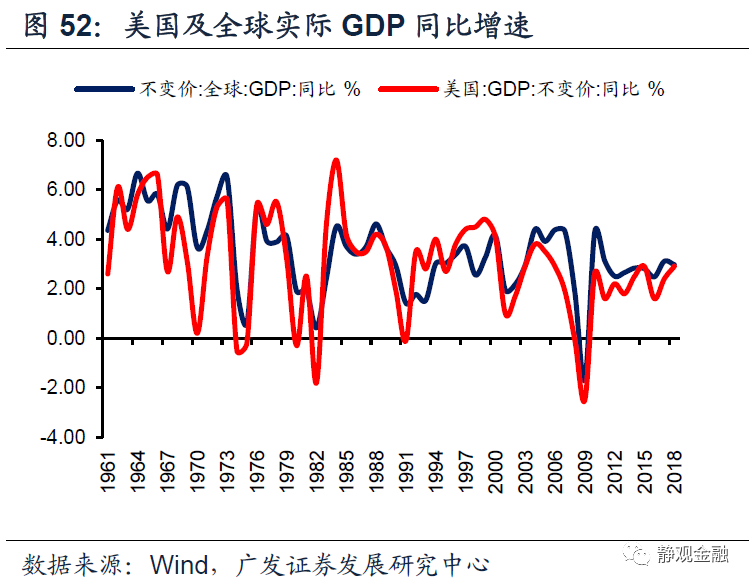

产业转移是承接国库兹涅茨周期的重要催化剂,并引发全球经济共振。结合全球经济增长、美国经济增速与产业转移等数据,我们认为全球的经济增长周期与产业转移周期同步,也即:上世纪50-60年代为一轮经济周期、上世纪70-80年代为一轮经济周期、上世纪90年代至金融危机前为一轮经济周期,金融危机以来进入二战后第四轮经济周期。该周期反映的是产业转移引发承接国城镇化率大幅抬升的库兹涅茨周期,且同期承接国的高速增长对其他经济体形成了明显的外溢效应、令全球经济共振。如图45-47所示,上世纪50-60年代日本、70-80年代韩国以及90年代到2011年前后中国的地产指标都出现了持续攀升。

但是每一轮产业转移承接国的经济体量存在差异。当承接国为大型经济体时,全球经济就会受到一轮强库兹涅茨周期拉动,比如50-60年代和90年代到金融危机前后;若承接国为小型经济体,全球经济就与一轮弱库兹涅茨周期共振,比如70-80年代。

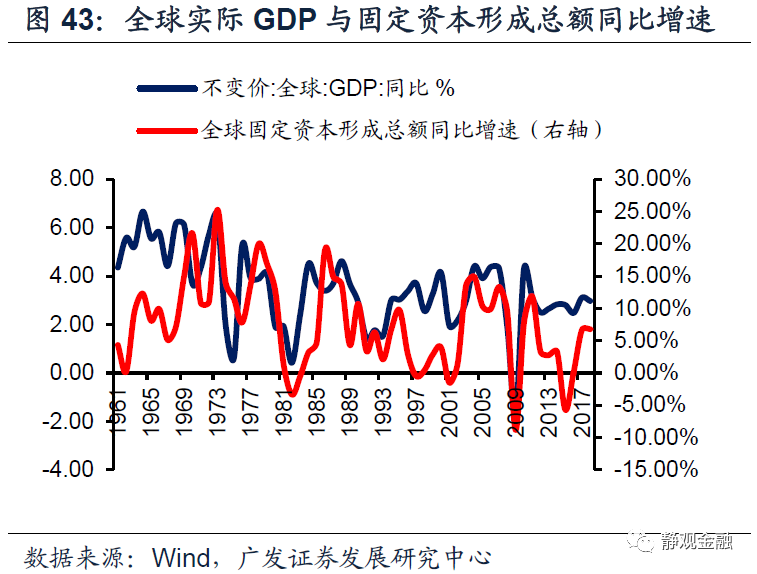

产业转移带动全球资本开支周期(朱格拉周期),并呈现强弱交替特征。60年代以来全球出现了6轮资本开支周期:60年代、70年代、80年代、90年代、2001-2008年以及金融危机以来。前文提到,每一轮产业转移都可能在下半场形成过剩产能,该因素不仅压制下一轮产业转移上半场阶段的通胀水平,也会导致全球资本开支周期出现强弱交替。正如全球固定资本形成数据所示,每一轮产业转移的上半场(70年代、90年代以及金融危机以来)该指标中枢都出现了下移,每一轮产业转移的下半场(60年代、80年代和2001-2008年)该指标中枢都出现了抬升。换言之,每一轮产业转移上半场都是弱资本开支周期、下半场都是强资本开支周期。

2.压低全球特别是高收入国家的通胀中枢

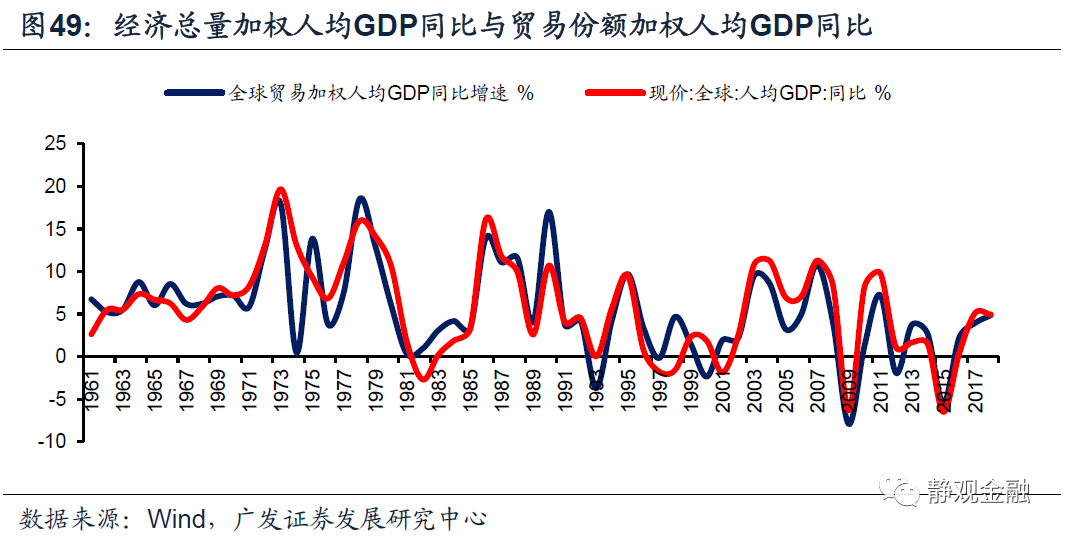

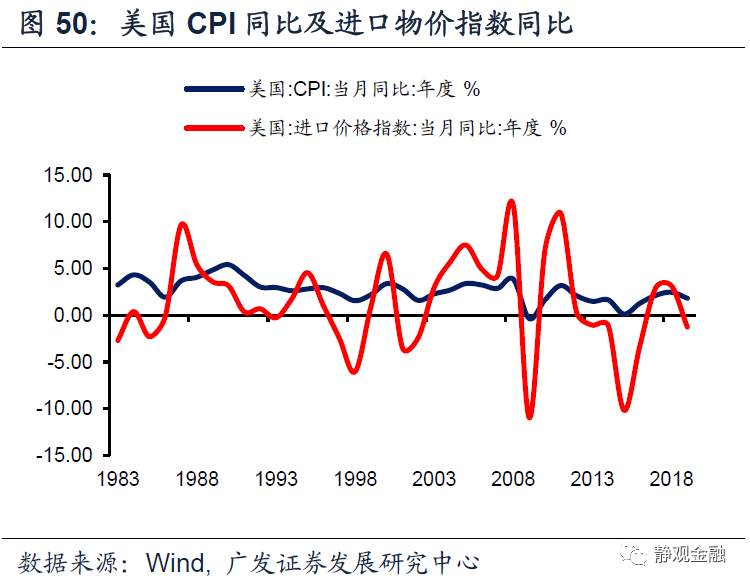

如图49所示,60年代以来全球贸易份额加权得到的人均GDP增速多数时间低于经济总量加权的人均GDP增速。1961年-2018年间全球贸易份额加权人均GDP年均增幅仅为5.8%,全球经济总量加权人均GDP年均增幅则高达7.5%。表明长期来看,产业转移压低了中低端产品的生产成本,加剧了全球、特别是高收入经济体通胀中枢下移的趋势。1983年至今美国CPI同比均值为2.7%、美国进口价格指数同比均值为1.4%,显然长期来看输入型因素压低了美国整体通胀水平。当然未完成经济结构转型、人均GDP尚未跻身高收入行列的经济体未必如此。

3.全球产业转移影响下游高收入经济体的通胀周期

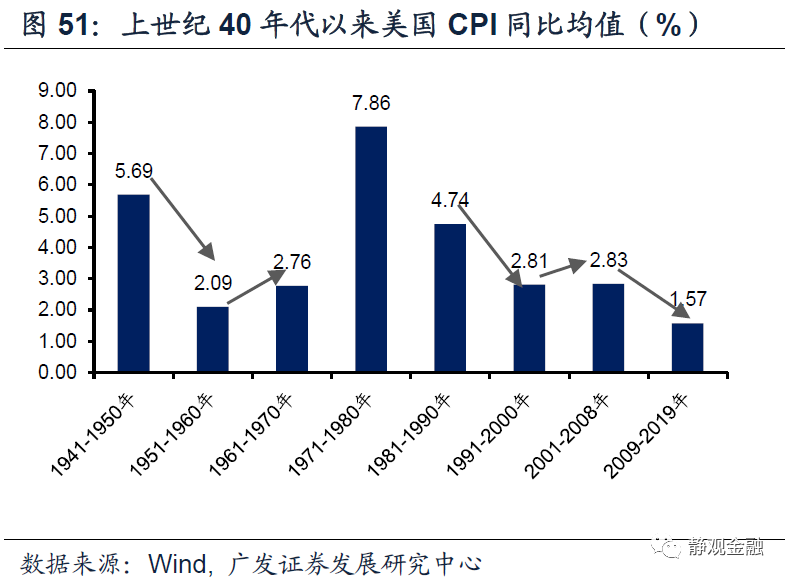

如图51所示,尽管长期而言美国通胀中枢不断下移,但若剔除70年代数据,则40年代以来美国存在20年一轮的通胀周期。这大概率亦与产业转移有关。结合表2,每当有中低收入国家开始承接中低端产业进入第一阶段,势必快速压低中低端消费品生产成本。一旦该国进入第二阶段,其人均GDP跃升至中高收入阶段,且因其城镇化率快速上升而增加对资源品的需求,因此该阶段也会推动下游经济体通胀水平走高。此外,许多产业承接国进入第二阶段所形成的过剩产能也会打压下一个10年全球通胀水平,而此时又刚好迎来新的、人力成本更低的产业承接国。

简言之,弱资本开支周期对应低通胀,此时人力成本叠加前期过剩产能共同压低了当期全球、特别是下游消费国的通胀,比如50年代、90年代和当下;强资本开支周期对应相对高通胀,此时全球生产成本中枢上移可能导致下游消费国通胀小幅上升,比如60年代、80年代和2001-2012年。

70年代的异常或与二战后婴儿潮推动的人口大周期变化以及1971年美元与黄金脱钩、全球货币体系重塑有关。也就是说,产业转移的周期规律遭遇更大的周期或全球体系变化时也可能被破坏。

4.产业转移与全球经济周期关系梳理

若无更长周期因素冲击,类似婴儿潮带来的人口周期拐点或者1971年8月15日美元与黄金脱钩推动的货币体系拐点,产业转移或为全球经济增长和通胀波动的关键。

(三)产业转移引发的资产泡沫和经济衰退

60年代以来全球经济衰退基本与产业转移的转折点有关。全球经济向强库兹涅茨周期叠加强资本开支周期切换时容易出现由金融资产泡沫破灭推动的经济衰退;强资本开支周期向弱资本开支周期切换往往带来由上一轮产业转移承接国完成经济转型、经济增长降速推动的全球经济衰退(或称大放缓)。

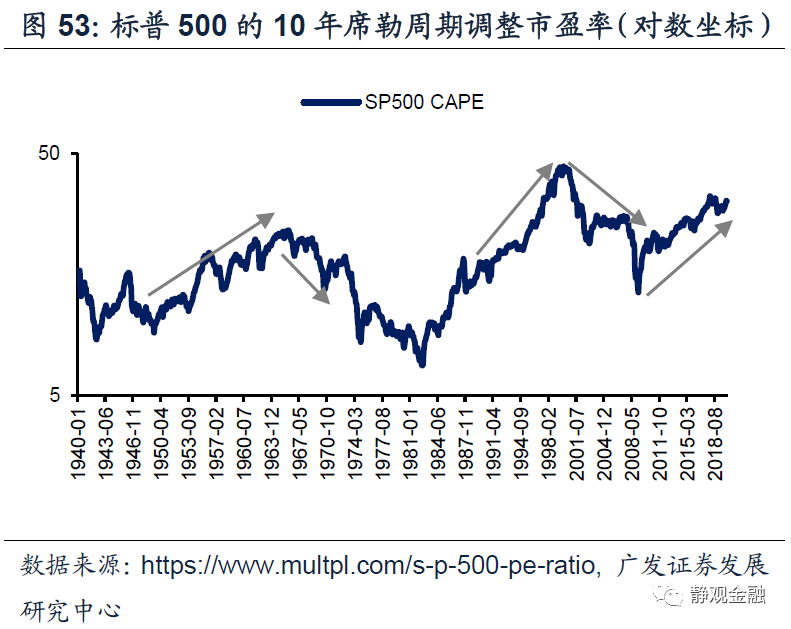

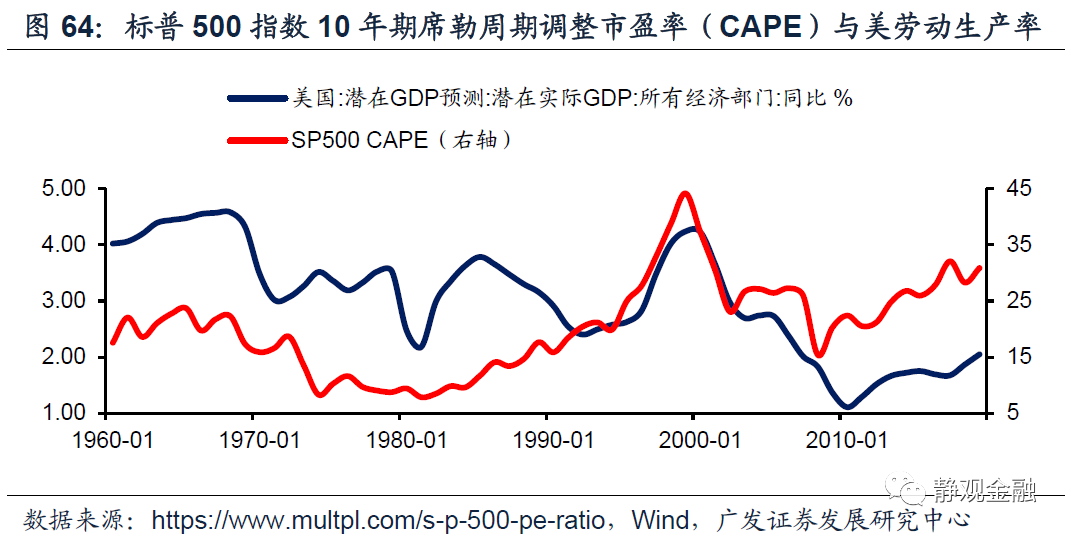

强库兹涅茨周期叠加强资本开支周期或为金融资产泡沫终结者。如图53所示,上世纪50年代、90年代和金融危机后标普500指数的10年席勒周期调整市盈率(CAPE)都出现了持续攀升,60年代以及2001-2008年都出现了趋势下移。美股估值的长期运行节奏与产业转移带来的通胀周期一致。剔除人口周期大拐点和美元与黄金脱欧带来的货币体系变化对于70-80年代的影响后,可以看到每一轮产业转移中的弱资本开支周期,也即美国(乃至全球)通胀中枢下行期,就容易推升金融资产估值,也因此易于出现资产泡沫。一旦遭遇通胀回升,就容易引发金融资产泡沫破灭。二战后,美股CAPE有两个拐点,分别对应60年代初和2000年。从时间上看,刚好是全球进入由产业转移推动的强库兹涅茨周期叠加强资本开支周期阶段的初期。这也是同期全球出现经济衰退的主要诱因。

强资本开支周期向弱资本开支周期切换往往引发经济衰退。结合全球及美国实际GDP同比数据可知,1960年以来全球出现过6次经济衰退(或称为经济增长大幅放缓),分别发生在:1970年、1974-1975年、1980-1982年、1991年、2001年以及2008-2009年。其中,1970-1975年、1991年及2008-2009年均为全球强资本开支周期向弱资本开支周期切换的时点。反过来看,上世纪60年代每一轮全球强资本开支周期向弱资本开支周期切换,都出现了经济衰退,主因是上一轮产业转移承接国完成经济转型、经济增长降速引发全球经济增长突然失速。

此外,80年代初拉美产业升级未果,跌入中等收入国家陷阱也出现了经济降速,叠加70年代末的高通胀和美国货币收紧等因素触发了80年代初的经济衰退。而2001年的经济衰退则是金融资产泡沫破灭的结果。

五、全球产业转移引发的大类资产轮动

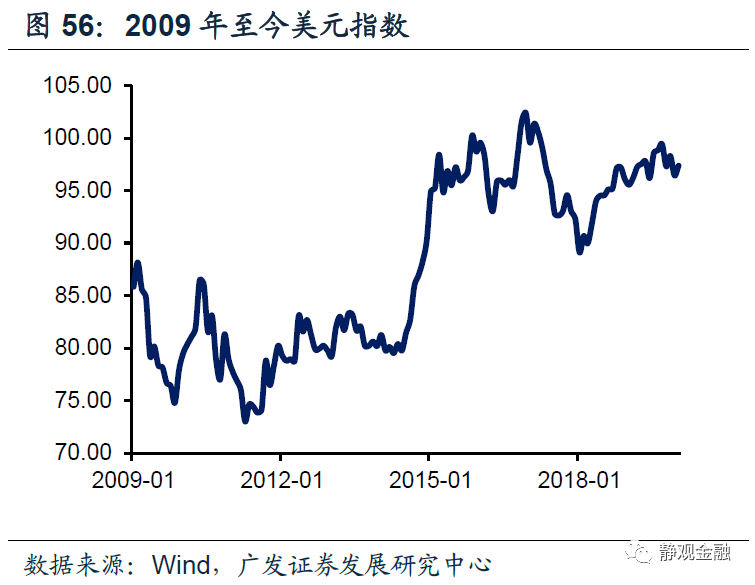

(一)弱资本开支周期美元走强;强资本开支周期美元走弱

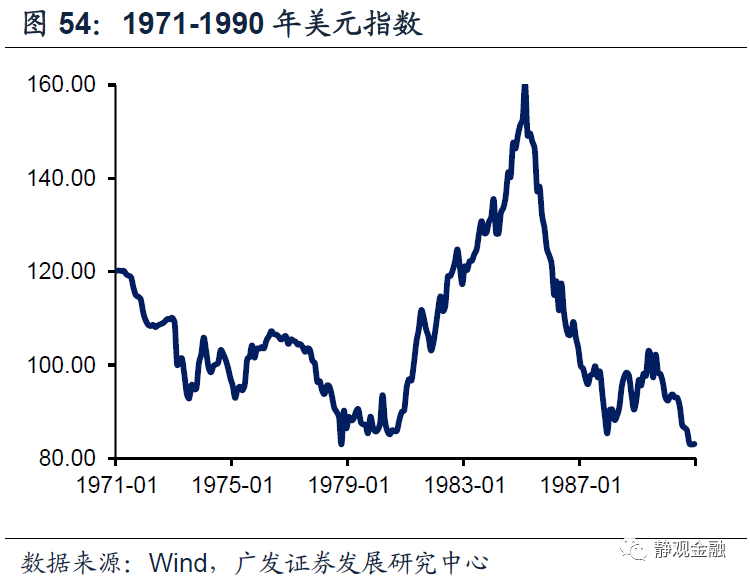

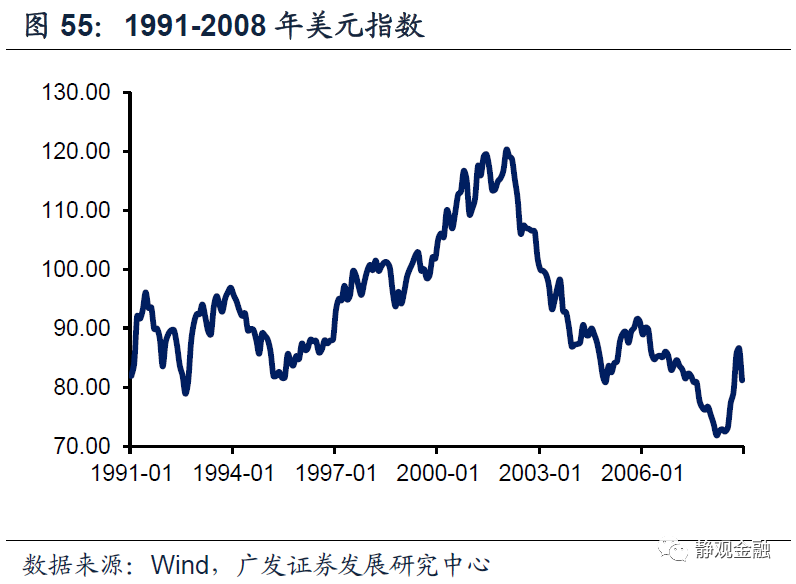

剔除1971年8月15日美元与黄金脱钩导致美元指数走势发生变形的70年代看,在每一轮产业转移的前十年美元指数都有一波上升周期,每一轮产业转移的后十年美元指数都有一波下降周期。对应来看,就是在产业转移引发的全球弱资本开支阶段,美元指数走强;强资本开支阶段美元指数走弱。原来上,弱资本开支周期、通胀水平偏低,美国贸易赤字水平可控、易于提高劳动生产率;强资本开支周期、通胀水平偏高,美国贸易赤字水平扩张、不易提高劳动生产率。

(二)强库兹涅茨周期叠加强资本开支周期易于出现大宗商品牛市

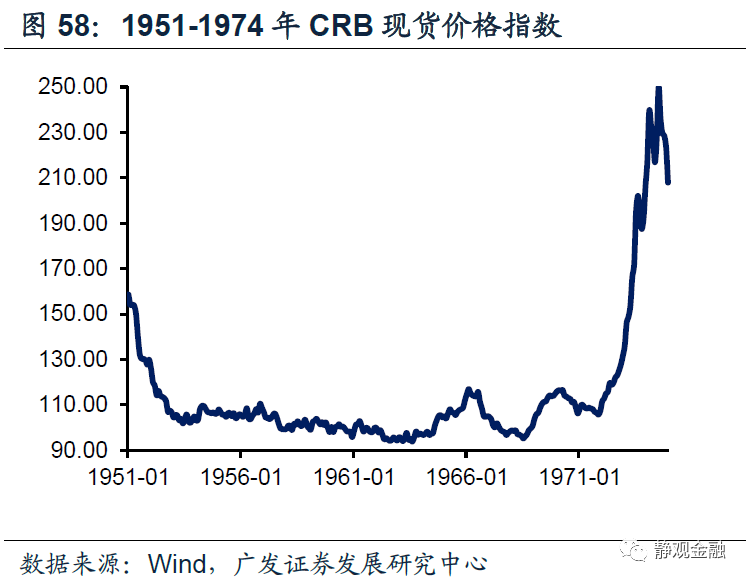

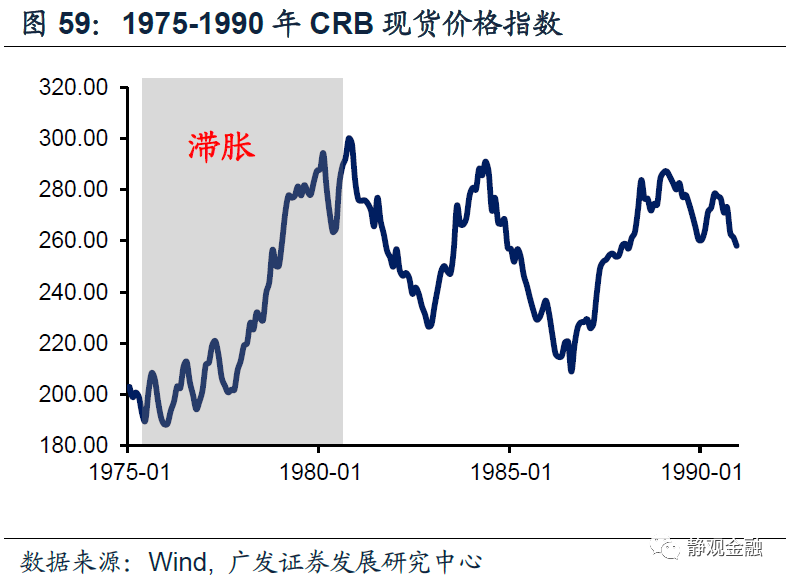

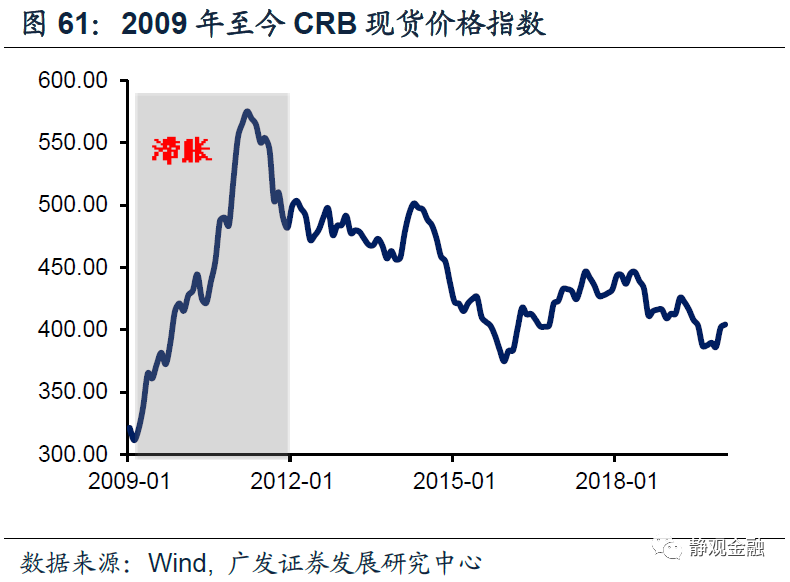

结合图45可知,日本完成经济转型(地产指标中枢下移)的时点在1974-1976年,因此我们将始于50年代的第一轮产业转移结束的时点精确到1974年。由图58-61可知,每一轮产业转移中大宗商品价格(CRB现货价格指数)会有几波起伏,但第一轮和第三轮产业转移中大宗商品价格高点出现在下半场,第二轮产业转移中大宗商品的高点出现在上半场。

此外,60年代到70年代初商品价格出现了大牛市,并在美元与黄金脱钩的推动下这一轮商品牛市持续到了70年代末;2000-2008年全球出现了第二次商品大牛市,并在QE的推动下这一轮商品牛市持续到了2011年。

由此可见,当强库兹涅茨周期遇到强资本开支周期就会触发大宗商品的大牛市,且这一牛市将延续到下一轮产业转移初期。由于就跟在强库兹涅茨周期叠加强资本开支周期后面的是弱库兹涅茨周期叠加弱资本开支周期,因此当大宗商品牛市结束时会出现一波幅度极深的调整。

并且,由强库兹涅茨周期遇到强资本开支周期引发的大宗商品牛市脉冲到弱库兹涅茨周期叠加弱资本开支周期时就会引发经济滞胀。

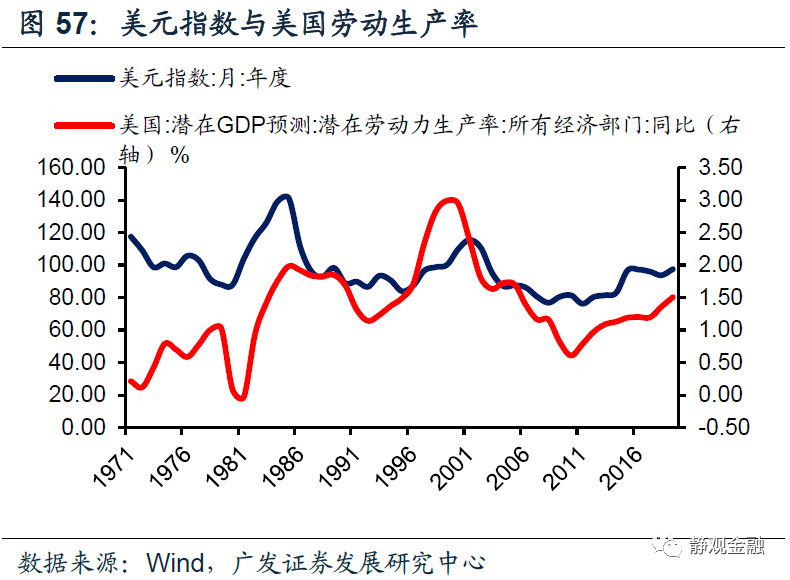

(三)美国劳动生产率周期决定了美股比较优势周期

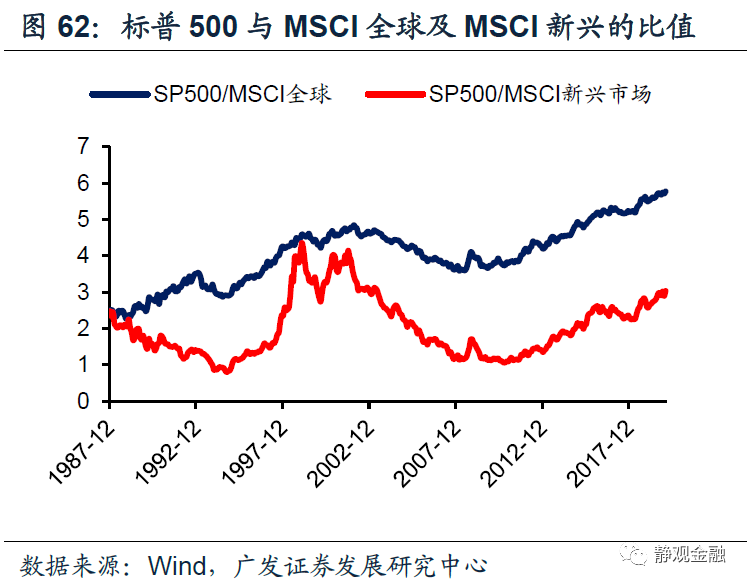

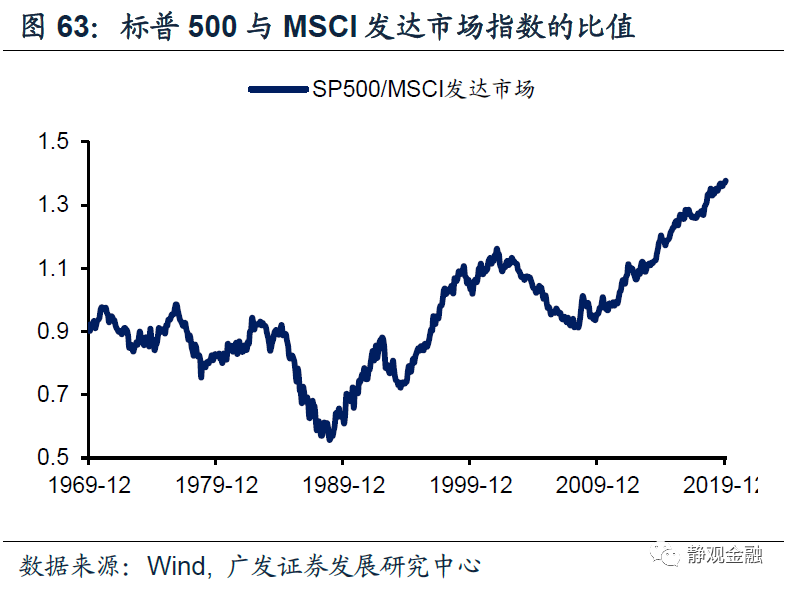

由前文,全球产业转移会通过通胀周期影响美国劳动生产率周期。结合图62-63不难理解,在美国劳动生产率上升周期我们不仅可以看到美元指数走强,同时也会看到美股相对非美股市的比较优势,以及美股估值攀升;在美国劳动生产率下降周期不仅美元指数走弱,美股也相对非美股市走弱,以及美股估值也会进入下降周期。

因此,基本上在每一轮产业转移的上半场,也即弱资本开支周期,伴随美国劳动生产率回升,美元指数、美股估值以及美股与非美股指的比值均会同步上升;在每一轮产业转移的下半场,也即强资本开支周期,伴随美国劳动生产率回落,美元指数、美股估值以及美股与非美股指的比值均会同步回落。

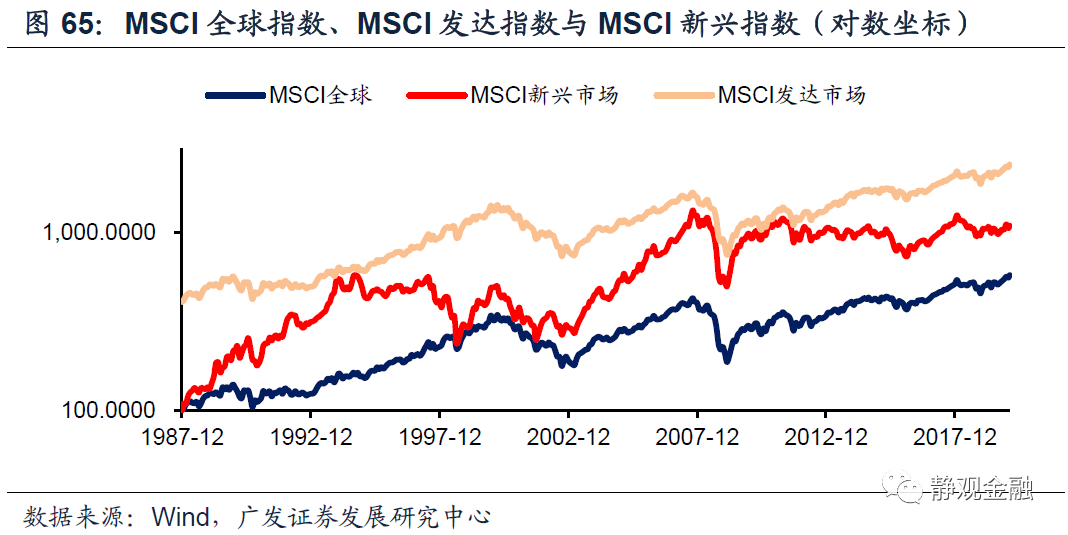

再结合图65可知,全球产业转移中的强资本开支周期新兴市场股指表现强劲、美国及发达经济体股市偏弱;全球产业转移中的弱资本开支周期新兴市场股指表现偏弱、美国及发达经济体股市偏强。

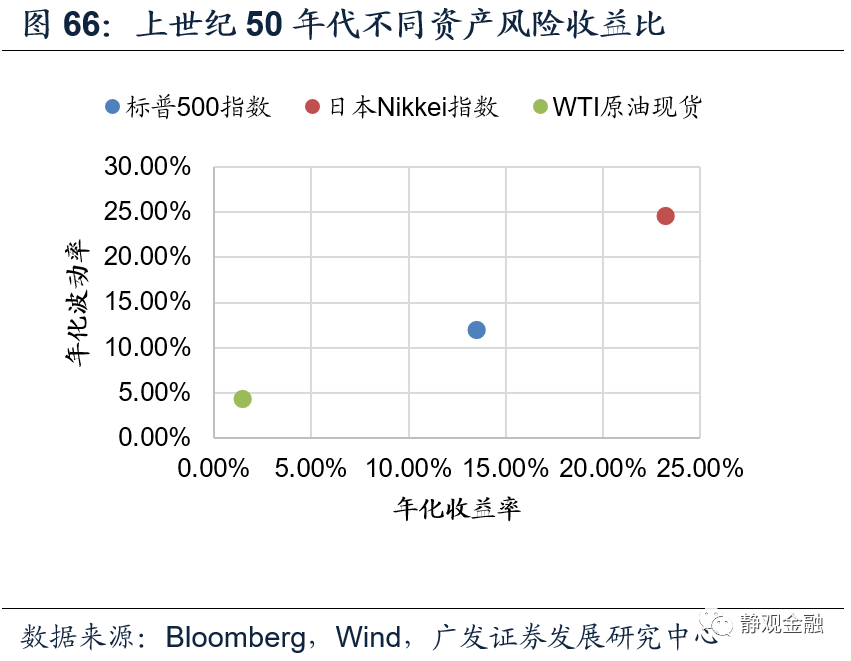

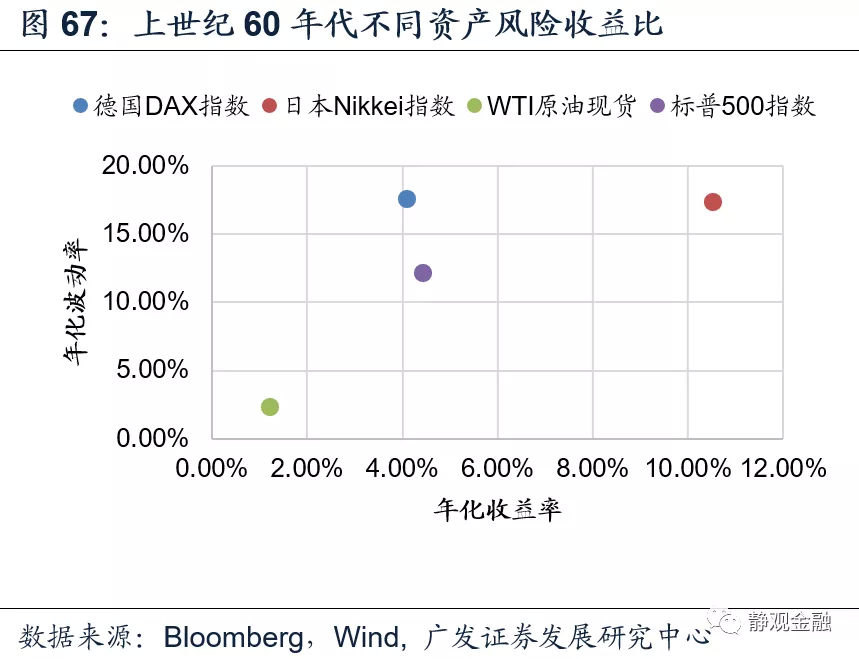

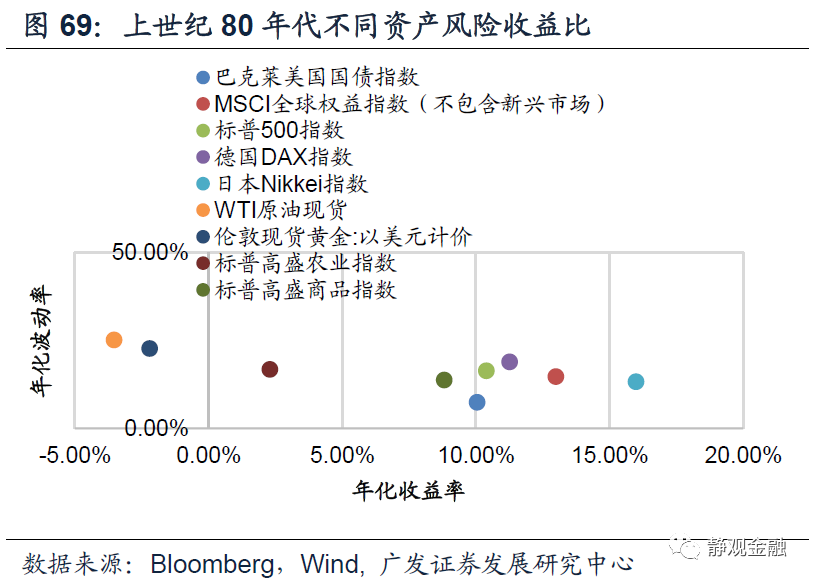

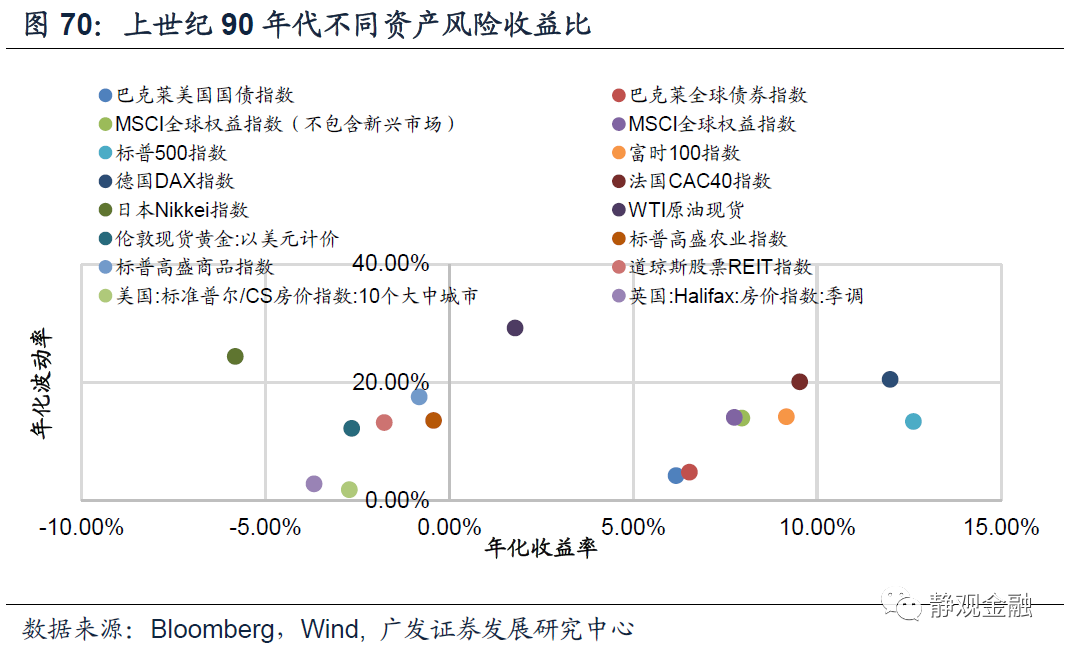

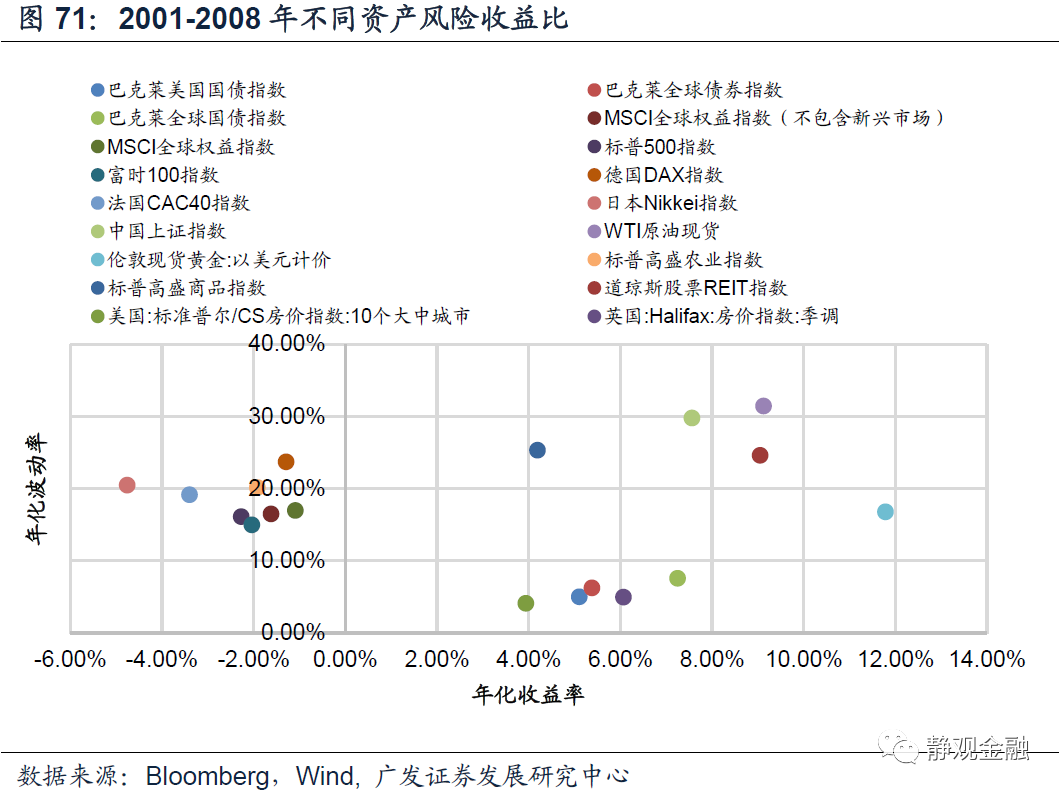

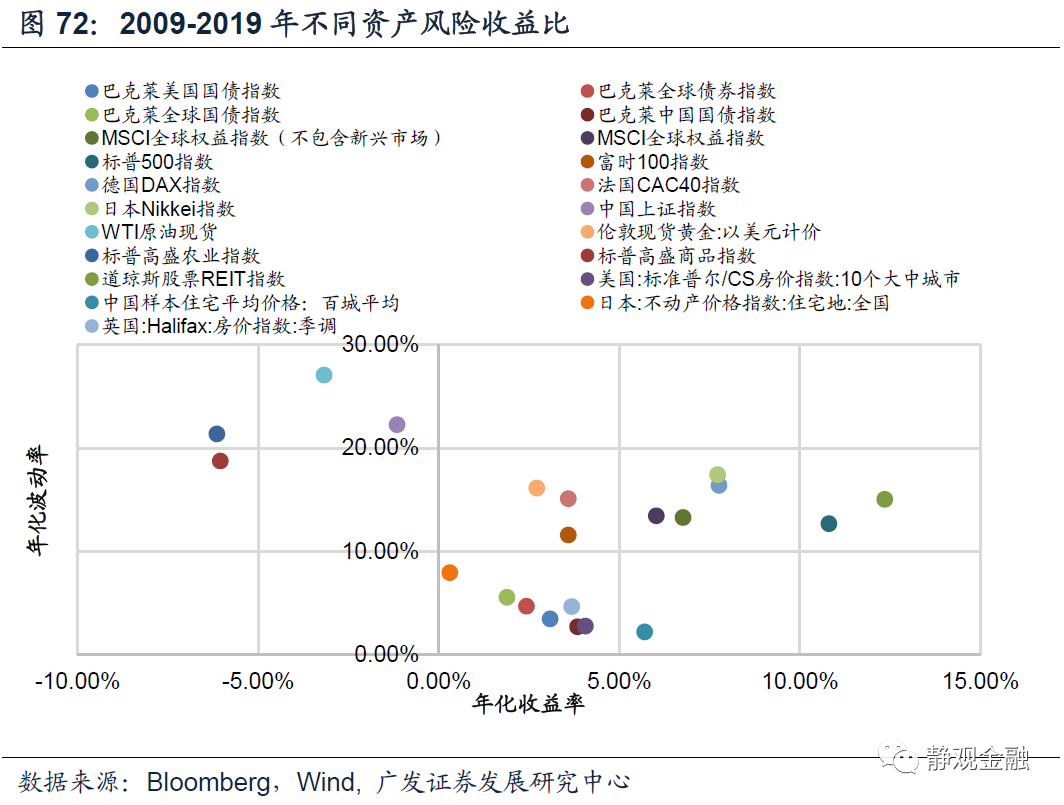

(四)50年代以来各类资产风险收益比

50-60年代可分析资产类别偏少,暂时忽略。

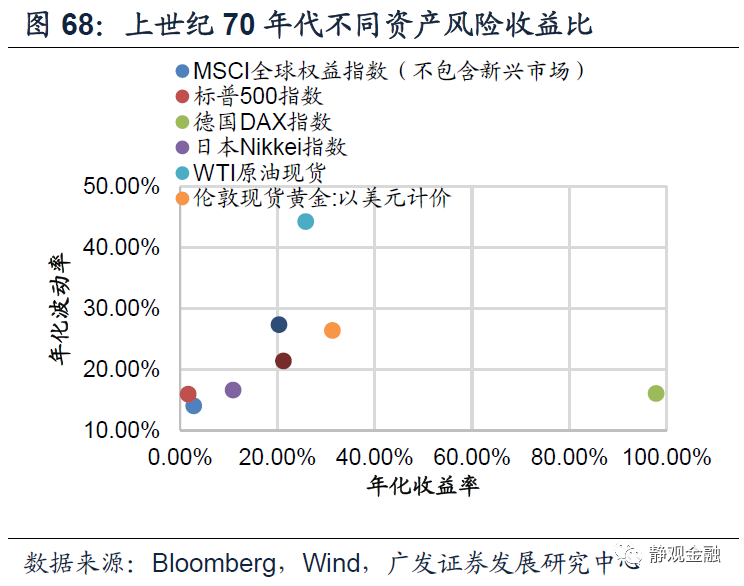

70年代资产表现排序:伦敦黄金>商品>权益;日德股市>美股;

80年代资产表现排序:发达市场权益>美债>原油以外的大宗商品>伦敦黄金、原油;

90年代资产表现排序:美国股市>欧洲股市>美债>商品、伦敦黄金>美英房地产>日经;

2001-2008年资产表现排序:伦敦黄金>原油>地产>中国上证>美国国债>欧美日股指;

2009-2019年资产表现排序:美德日股指>中国房地产>英美地产、各国国债>法英股指>伦敦黄金>日本地产、中国上证>原油>原油以外的大宗商品。

六、公共卫生事件或助推了新一轮全球强资本开支周期

公共卫生事件令全球由金融危机后的经济晚周期阶段切换至衰退期。从60年代以来全球产业转移的特征来看,每一次经济衰退都会推动全球产业转移进入一个新的阶段。金融危机后,全球迎来了二战后第四轮产业转移:中低端制造业产能由中国转向东盟。在延续全球化的背景下,公共卫生事件冲击过后,全球将进入二战后第四轮产业转移的下半场,也即进入东盟六国的第一次消费升级——衣食到住行——阶段。由于东盟属于小型经济体,因此这意味着全球在公共卫生事件过后将进入弱库兹涅茨周期叠加强资本开支周期阶段。当然,假若公共卫生事件加速了逆全球化又会如何?那也必然带来全球各国的“重建”,各国也将分别完善制造业产业链,这同样将推动一轮强资本开支周期。

由此,我们认为公共卫生事件过后的3-5年间全球各类资产大概率呈现如下特征:

第一, 强资本开支推动再通胀过程,利好资源品价格。但弱库兹涅茨周期表明难以出现滞胀;

第二, 强资本开支周期意味着美元趋势性走弱(但是公共卫生事件结束前,美元或仍保持强势);

第三, 强资本开支周期表明美股表现将弱于非美股市;

第四, 假若延续全球化趋势,则东盟六国的房地产景气度将显著提升。

风险提示

(一)全球公共卫生事件超预期

(二)各国货币政策超预期

(三)各国财政政策超预期

(四)中东地缘风险超预期

(编辑:曾盈颖)