本文来自中金公司。

公司近况

中升控股(00881)发布公告称其间接全资附属公司拟以7.2亿元净对价收购目标公司位于湖北、福建、云南、江西的6家奔驰4S店,以及位于江苏、江西的2家捷豹路虎4S店,其中包括3块自有土地。

评论

奔驰经销商地位再巩固,现有区域网点再加密。公司此次收购后,奔驰网点数将达到58家(不含今年新建或未披露收购),我们预计将进一步巩固公司全国第二大奔驰经销商地位,同时奔驰在新车销售、售后及佣金业务方面维持较高的盈利性,或将提升公司毛利率及ASP。公司此次收购门店所在城市均为公司已有门店覆盖地区,我们认为公司对当地市场和客户已有一定销售经验和大数据积累,有望帮助公司加速整合,快速释放业绩增量。此外,公司此次8家门店及3块自有土地(总面积约2.53万平方米)合计收购净对价为7.2亿元,考虑到自有土地和奔驰品牌的盈利性,该收购价格较为合理。

连续获得惠誉及穆迪评级,财务成本有望下降。公司近期先后获得三大国际评级机构中惠誉及穆迪的首次评级,分别授予“BBB-”及“Baa3”评级,均展望“稳定”,公司财务稳定性同时受到了两大国际评级机构的认可,其中惠誉认可公司盈利结构受到新车波动较小,预计中升在中期将继续去杠杆化;穆迪表示公司拥有较好的品牌组合和高效的管理运营能力。公司2019年财务费用率为1.1%,低于港股经销商平均1.5%的水平,我们认为此次获得国际评级有望帮助公司获得更低利率融资,进一步降低整体财务成本。

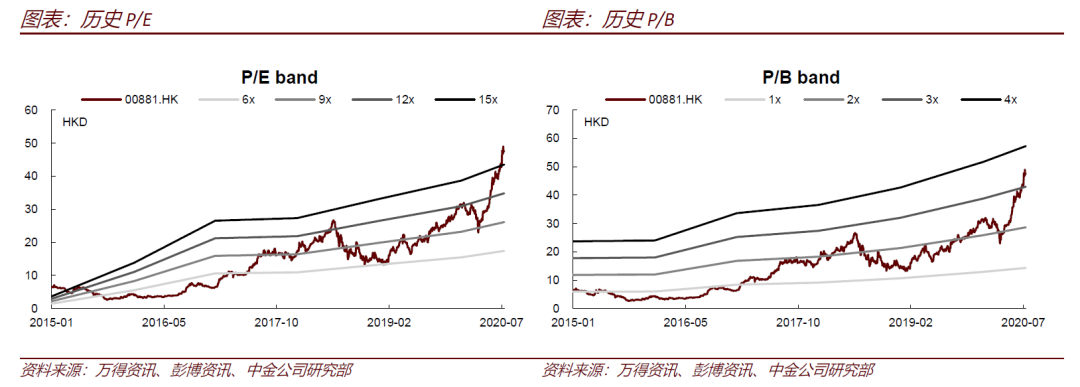

成为首家市值超千亿经销商,中长期估值向上有驱动。公司最新市值达到1,081亿港元,已突破公司估值天花板,但我们认为公司估值向上仍有驱动:1)盈利结构在不断改善,2019年售后占综合毛利比重已达到59.8%,稳定性不断增强;2)公司具有稳定持续的网络扩张节奏和能力,经营现金流强劲能够支持网络持续扩张,且收购后整合能力较强,新店能够较快贡献增量,使公司进入较强盈利增长正向循环,为中长期增长持续性提供保障;3)板块方面,我们依旧看好豪华品牌增长空间以及经销商集中度提升的整合空间,有望继续支撑经销商龙头估值提升。

估值建议

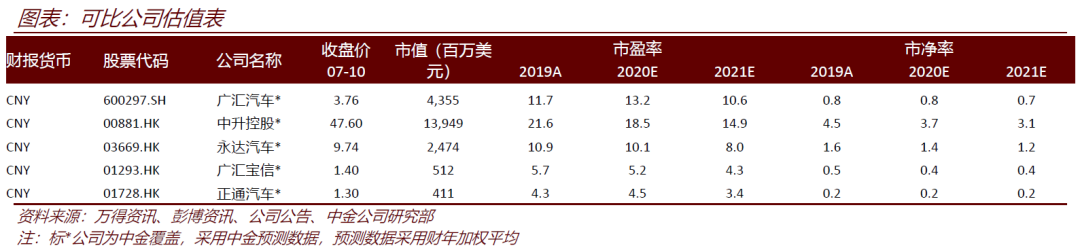

我们暂时维持公司2020年及2021年盈利预测不变。公司目前股价对应18.5x/14.9x 2020e/2021e P/E,我们维持公司跑赢行业评级,考虑到公司估值中枢已上移,且根据上文所述理由,我们预计公司中长期盈利结构和能力能够支撑公司估值提升,我们上调公司目标价28%至59.3港元,对应18x 2021e P/E,距现价有24.6%上行空间。

风险

奔驰新周期不及预期。

(编辑:郭璇)