本文来自微信公众号“零壹财经”,作者:陈成。

摘要

在港股中芯国际(00981)的股东中,可以见到花旗、UBS、摩根大通、贝莱德、紫光系、清华系等国内外知名机构的身影。

2017-2019年,中芯国际获得的政府补助分别为10.24亿元、11.07亿元和20.39亿元,占同期净利润的比重分别为82.23%、148.09%和113.69%。

与可比公司相比较,中芯国际的毛利率处于平均水平之下,特别是与台积电的差距非常巨大。尽管在剔除了台积电情况下,中芯国际的毛利率在2019年和2018年依旧低于平均水平。

2017-2019年,中芯国际的研发费用分别为35.76亿元、44.71亿元、47.44亿元,研发费用率分别为16.72%、19.42%、21.55%。近3年,中芯国际的研发费用率显著高于同行业可比上市公司。

自中芯国际递交招股书日起,上下游产业链业务涉及到材料、设备和设计等A股半导体股票纷纷暴涨。中芯国际与台积电的人才和技术差距依旧巨大。

7月8日晚,中芯国际披露了网上申购中签结果,网上发行最终中签率为0.21%,超额配售选择权已全部行使。

此次中芯国际IPO发行价为27.46元/股,整体可以募集资金达532亿元,将是目前科创板最大规模的IPO,也是在2010年继农业银行之后,A股规模最大的IPO。自今年6月1日中芯国际正式递交招股书开始,截至7月8日,中芯国际(000981.HK)港股累计上涨136.9%,可见国际资本市场对中芯国际的认可程度。中芯国际的相关影子股更是纷纷大涨。

一、中国大陆晶圆代工龙头,博士管理层,成立以来吸引国内外顶级机构投资

中芯国际成立于2000年,是中国大陆一家规模最大、技术领先和跨国经营的集成电路晶圆代工企业,能够为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

根据IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

截至2020年5月末,中芯国际第一大股东为大唐控股(香港)投资有限公司,持股比例为15.77%;第二大股东为鑫芯(香港)投资有限公司,持股比例为14.62%。大唐香港实控人为中国信息通信科技集团,鑫芯香港实控人为国家集成电路产业投资基金。另外,中芯国际69.61%股份为其他股东,并无实际控制人。

根据企查查信息,中芯国际在2001年就获得了DCM资本的数千万美元战略投资,2001年完成了A轮融资,由德意志银行、高盛、新加坡淡马锡、深创投等知名机构投资。2004年,中芯国际在香港联交所上市,预托证券股份于美国纽交所上市。2019年,中芯国际的预托证券股份从纽交所退市。

在港股中芯国际的股东中,可以见到花旗、UBS、摩根大通、贝莱德、紫光系、清华系等国内外知名机构的身影。

中芯国际的高管大部分为博士学位,董事长周子学曾任工信部财务司司长、总经济师;联合首席执行官赵海军拥有20多年半导体运营及技术研发经验;联合首席执行官梁孟松拥有逾450项专利,曾任职台积电和三星;技术研发执行副总裁周梅生曾在泛林半导体、台积电、联华电子和格罗方德半导体等公司任职。

截至2019年末,中芯国际共有37家控股子公司,其中境内子公司17家、境外子公司20家。在这37家公司当中,有21家公司处于亏损状态。

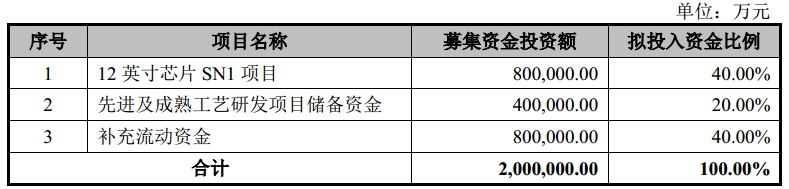

图1:中芯国际IPO募资用途

资料来源:中芯国际,零壹智库

根据招股书信息,中芯国际此次初始发行股票数量为16.86亿股,占发行后总股数的 23.62%。若行使超额配售选择权,新发股本扩大到19.38亿股,约占发行后总股数的 26.23%。此次IPO募集的资金,中芯国际将计划投12英寸芯片SN1项目、工艺研发和补充流动资金。

二、从财务和市场看中芯国际

1. 政府补贴两年超净利润,毛利率走低,28nm产品滞销

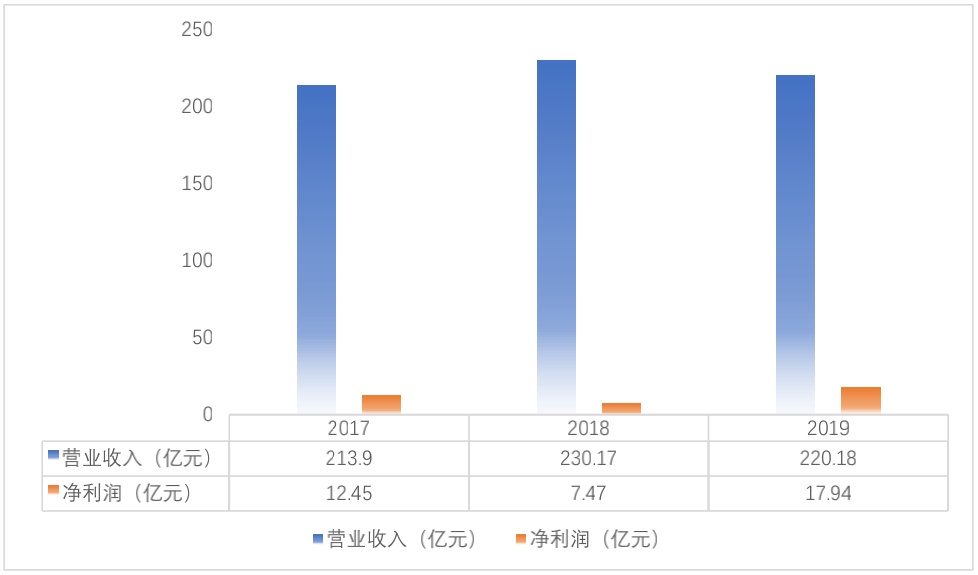

在营业收入和净利润表现上,2019年末,中芯国际取得营业收入220.18亿元,同比下降4.34%,净利润为17.94亿元,同比上升140.04%。收入下滑,但是利润却大幅上升,这种情况一般离不开售出旗下资产或获得补贴等原因。

根据招股书披露数据,2017-2019年,中芯国际获得的政府补助分别为10.24亿元、11.07亿元和20.39亿元,占同期净利润的比重分别为82.23%、148.09%和113.69%。那么若扣除政府补贴,中芯国际在2018和2019年都是出于亏损状态。

图2:中芯国际经营情况

资料来源:中芯国际,零壹智库

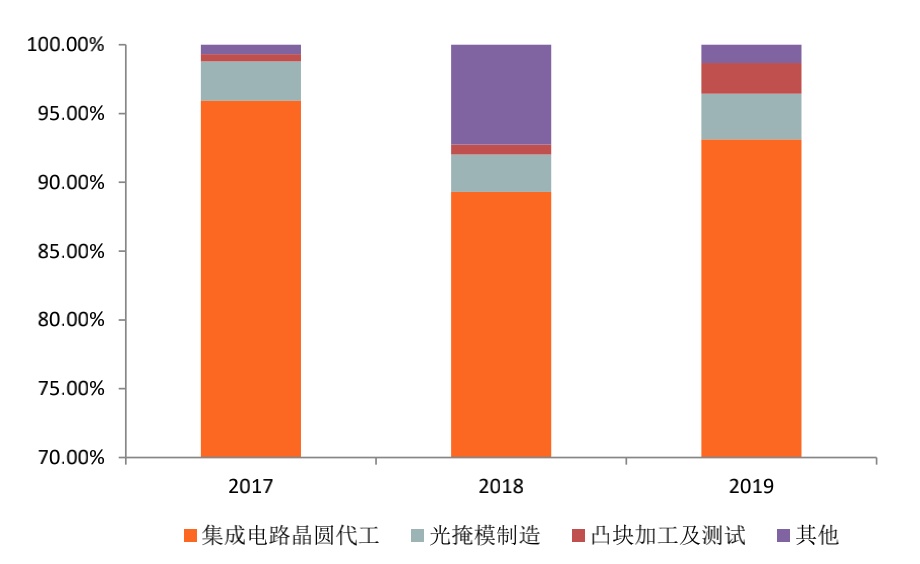

目前,中芯国际的主要业务为集成电路晶圆代工、光掩模制造、凸块加工及测试、设计服务与IP支持。2019年末,集成电路晶圆代工业务占比为93.12%,光掩模制造为3.33%,凸块加工及测试为2.22%,其他业务为1.33%。

图3:中芯国际业务收入占比(%)

资料来源:中芯国际,零壹智库

中芯国际的集成电路晶圆代工业务以8英寸或12英寸的晶圆为基础,开发了0.35微米至14纳米多种技术节点,产品可以应用在通讯产品、消费品、汽车、工业、计算机等多个行业。光掩模业务则指通过光刻工艺,将掩模上的集成电路设计图形转移到晶圆上,而中芯国际目前拥有中国大陆最大、最先进的光掩模制造设施。凸块加工服务指通过高精密曝光、离子处理、电镀等步骤,在晶圆上实现集成电路的重布线和凸块生产。

另外,中芯国际已联合多家EDA厂商、设计服务企业和第三IP供应商,能够向客户提供自研IP、第三方IP、参考设计流程和设计支持等一站式设计与流片服务。

图4:中芯国际业务范围

资料来源:中芯国际,零壹智库

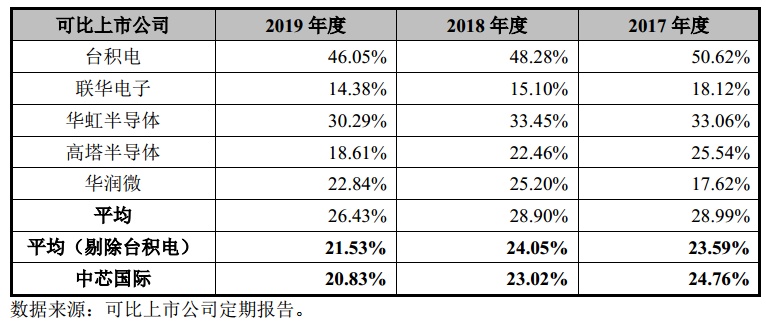

2017-2019年,中芯国际的综合毛利率分别为24.76%、23.02%、20.83%。其中,同期集成电路晶圆代工毛利率分别为24.96%、17.31%及19.52%,2018年毛利率下降主要原因是2018 年下半年集成电路行业景气度有所下降,导致晶圆代工平均单价下降。

2017至2019年,中芯国际28纳米产品收入分别为16.34亿元、12.45亿元和8.07亿元,产品收入显著下降。上述产品出现滞销,主要因为近两年全球28纳米制程产品产能过剩,而中芯国际的28纳米产品毛利率为负,或将面临较高的折旧压力。

图5:中芯国际与可比上市公司毛利率

资料来源:中芯国际,零壹智库

与可比公司相比较,中芯国际的毛利率处于平均水平之下,特别是与台积电的差距非常巨大。尽管在剔除了台积电情况下,中芯国际的毛利率在2019年和2018年依旧低于平均水平。

2. 纯晶圆代工大陆第一厂商,研发费用率显著高于同行,现金流表现良好

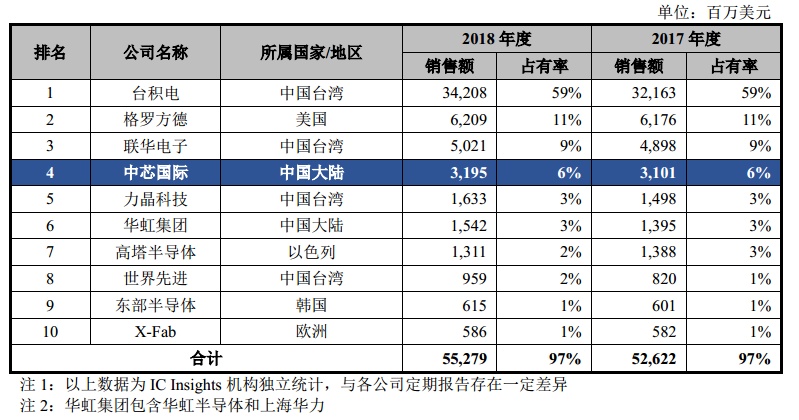

根据IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,台积电全球市占率为59%,高居行业第一,中芯国际为6%,位居全球第四位。

图6:2018 年纯晶圆代工行业全球市场格局

资料来源:中芯国际,零壹智库

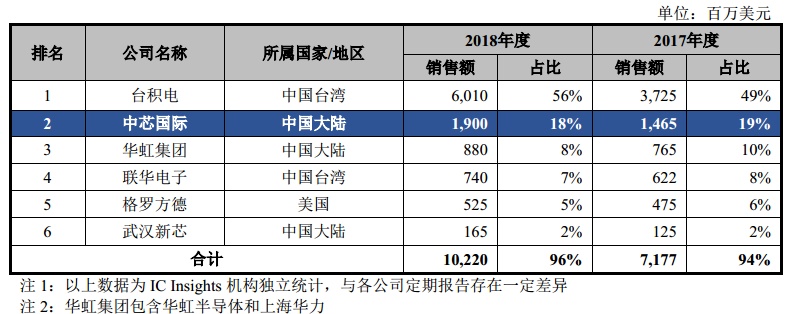

在中国市场上,2018年中芯国际占中国纯晶圆代工市场份额为18%,同期台积电为56%。由此可见,中芯国际为中国大陆纯晶圆代工龙头,但与台积电等厂商差距依旧巨大。

图7:2018 年纯晶圆代工行业中国市场格局

资料来源:中芯国际,零壹智库

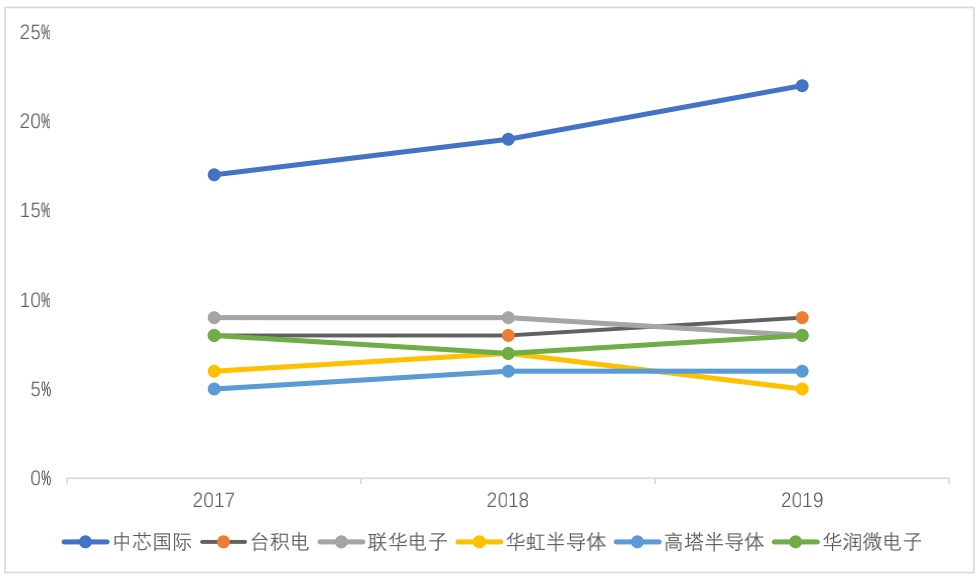

半导体行业可谓集资金、人才和技术于一体,特别是对于技术或产品研发的要求非常高。2017-2019年,中芯国际的研发费用分别为35.76亿元、44.71亿元、47.44亿元,研发费用率分别为16.72%、19.42%、21.55%。近3年,中芯国际的研发费用率显著高于同行业可比上市公司。

图8:中芯国际可比上市公司研发费用率(%)

资料来源:中芯国际,零壹智库

另外,截至2019年末,中芯国际共有员工15795人,研发人员占比为16.02%,生产人员占70.94%。学历构成上,员工学历本科及以上占比为52.35%。

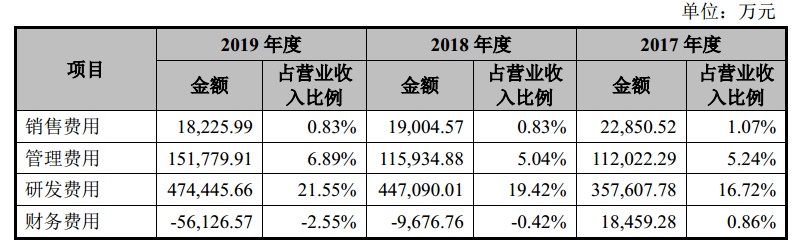

期间费用表现上,2017至2019年,中芯国际的销售费用率分别为1.07%、0.83%和0.83%,管理费用率分别为5.24%、5.04%和6.89%,财务费用率分别为0.86%、-0.42%和-2.55%。由此可见,中芯国际的三费在管理水平和财务健康度上都处于比较优秀的状况,其中销售费用率显著低于可比上市公司平均水平,管理费用率略高于平均水平。

图9:中芯国际期间费用

资料来源:中芯国际,零壹智库

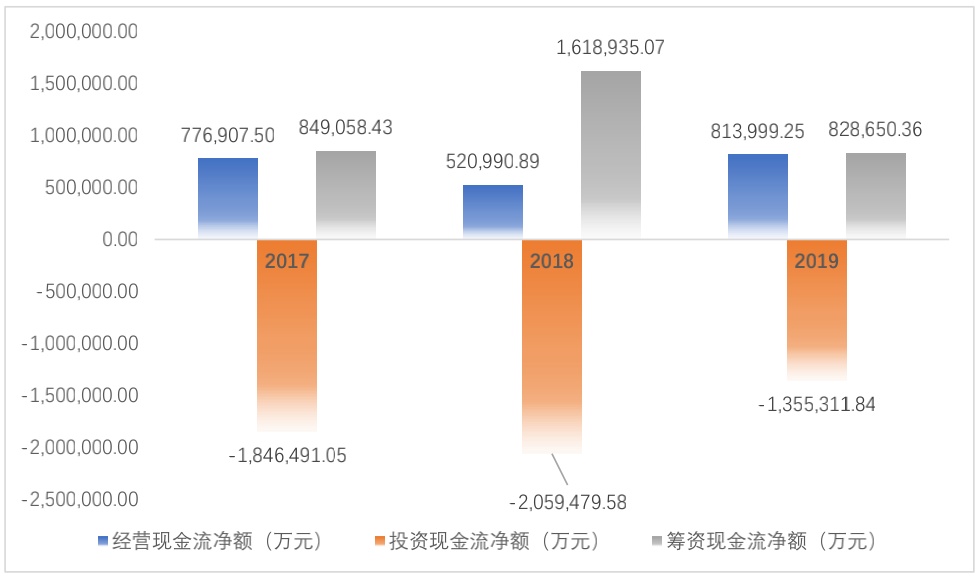

现金流上,2019年中芯国际经营现金流净额为81.4亿元,投资现金流净额为-135.53亿元,筹资现金流净额为82.87亿元。经营现金流净额整体表现较为稳定,投资现金流出较多主要是中芯国际大量购建固定资产、无形资产和其他长期资产,筹资现金流则反映出中芯国际优秀的吸收资金能力,也一定程度上表现出外部机构对其的信赖程度。

图10:中芯国际现金流净额情况

资料来源:中芯国际,零壹智库

3. 客户集中度较高,在美业务逐步收缩

客户集中度上,2017至2019年,中芯国际前五大客户贡献的收入比例分别50.45%、45.22%和43.21%,占比虽然逐年下降,客户集中度依然较高,但也反映出与客户之间建立的较为稳固的合作关系。

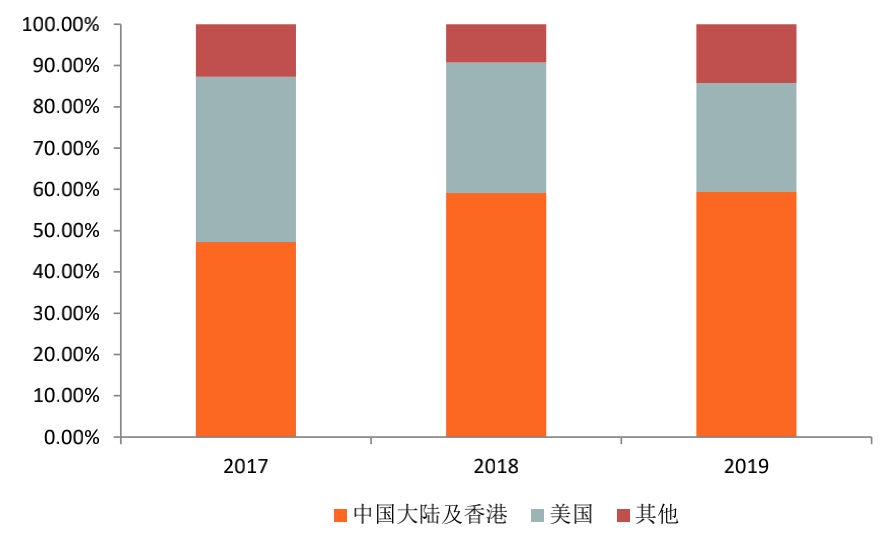

业务收入按地区构成上,2019年中芯国际在中国大陆及香港的收入占比为59.39%,在美国为26.36%,其他地区为14.25%。其中,2017至2019年美国地区收入比例分别为40.01%、31.61%和26.36%。显然,中美 贸易摩擦对中芯国际的业务造成了较为明显的影响,逐步收缩在美业务,也是无奈之举。

图11:中芯国际按地区业务收入占比(%)

资料来源:中芯国际,零壹智库

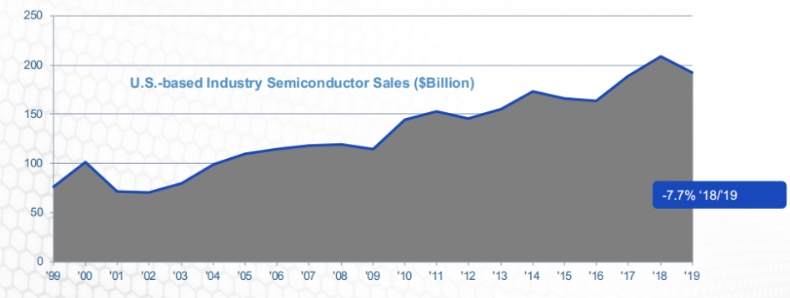

世界半导体贸易统计(WSTS)数据显示,2019年全球半导体销售额为4123亿美元,其中美国公司拥有最大的市场份额,达到47%。美国的产品规则修订事件,无疑对中芯国际的业务开展会造成一定的影响。

图12:全球半导体销售额

资料来源:WSTS,SIA,零壹智库

不过,2019年美国公司在中国半导体市场的市占率约为48.8%,特别是在中国这个庞大的半导体市场上,美国修订规则也会反噬国家大量半导体企业,自损八百,伤敌一千的策略无疑对中美双方半导体行业发展都会造成负面影响。

图13:美国公司全球半导体市场格局

资料来源:WSTS,SIA,零壹智库

4. 科创板IPO引爆产业链,配售涵盖央地政府投资基金、国企和海外政府基金

中芯国际主营为晶圆代工,上下游产业链业务涉及到材料、设备和设计等行业。其中,上游材料包括硅片、光阻、化学品、气体、研磨材料、靶材等,设备包括光刻机、刻蚀机、PVD、CVD、清洗剂等,下游设计涉及CIS、Nor/NAND、MEMS等多个板块。

自今年6月1日中芯国际递交招股书以来,在A股市场相关的半导体材料供应商股价纷纷大涨,中芯国际概念股在机构、游资、散户和媒体当中引起了巨大的关注。

表1:中芯国际A股产业链概念股

资料来源:根据公开资料,wind,零壹智库

注:统计时间截止2020年7月8日收盘价,起始价格为5月29日收盘价,采用前复权计算,红色代表上涨

其中,上海新阳、中环股份、韦尔股份、澜起科技、汇顶科技、全志科技、聚辰股份、徕木股份、江丰电子、沪硅产业、中微公司、至纯科技等公司参与了认缴1至3亿元的聚源芯星以获得中芯国际战略配售超22亿元份额。

另外,此次中芯国际战略配售还吸引了包括中国信科(19.9亿元)、国家集成电路产业投资基金二期(35亿元)、中国保险投资基金(15亿元)、新加坡政府投资公司(30亿元)等多家机构,涵盖了央地政府投资基金、国有企业以及海外政府投资公司等。

5. 与台积电的差距:技术、人才,亦或是时间?

上文提到,台积电在全球纯晶圆代工市场占据了过半的市场份额,中芯国际作为一家中国大陆公司,与台积电之间的市占率差距是非常明显的,在技术层面上的差距也较大。

技术上两家公司的差距主要在制程上。根据招股书信息,台积电在2011年就完成了28nm晶圆量产,而中芯国际在2015年才完成量产。如今,台积电的5nm晶圆已经投产,并在攻克3nm制程工艺,而中芯国际在2019年四季度才开始量产14nm晶圆。单纯从时间上来看,中芯国际大概落后了台积电5年。

图14:同行业可比公司关键技术节点量产时间

资料来源:中芯国际,零壹智库

另一个重要的要点则是良率和产能。根据相关公开资料,中芯国际14nm芯片试产良率为95%,中芯国际预计2020年3月底14nm产能建设目标为4千片/月,7月产能将达到9千片/月,年底12月达到1.5万片/月。业界预计2020年台积电上半年7nm产能为11万片/月,下半年为14万片/月。虽然华为问题对台积电的业务造成一定影响,但随着高通、联发科、AMD、苹果等公司追加订单,迅速补上华为订单的缺口,台积电7nm产能更是已经全部满载。据相关信息,台积电7nm良率已经稳定,5nm良率高于7nm初期,测试达80%。

鉴于台积电与美国之间的关系,华为部分芯片代工业务落到了中芯国际手上。今年4月,荣耀推出的Play 4T内置的14nm麒麟710A芯片,就是由中芯国际代工。

显然,华为部分相关的订单落到了中芯国际上,对中芯国际形成了实质利好。但是,随着手机市场竞争的进一步加剧,因中芯国际制程工艺、产能等问题,华为又能用到或等到什么时候。

TrendForce资料显示,2020年二季度全球晶圆代工市场份额占有率排行依次是台积电、三星电子、格罗方德、联华电子、中芯国际和其他。2018年2月,三星宣布投资60亿美元新建半导体厂房,以扩大晶圆代工业务,2019年已经实现7nm量产,预计2020年年底开始生产5nm,高通、谷歌相关产品将采用三星5nm工艺制程。在晶圆代工上,三星一直在追赶台积电,并在2019年4月宣布将在未来十年投资1157亿美元以改善晶圆制造技术与设备。

图15:2020年2季度全球晶圆代工市场格局

资料来源:TrendForce,零壹智库

显然,中芯国际在全球晶圆代工市场上还有不少对手需要追赶。但是在这个集人才、资金和技术一体的行业当中,任何一个因素都是一个巨大的壁垒。无疑,借此次IPO,中芯国际的资金得到了很大程度的补充。

但在中芯国际披露的《2018年企业社会责任报告》中,2018年中芯国际的员工流失率为22%,《中国集成电路产业人才白皮书(2018-2019年版)》中披露的2018年芯片制造行业的主动离职率为17.1%。反观台积电,其《2019年企业社会责任报告书》披露数据显示,2015年至2019年的5年时间内,员工主动离职率最高不超过5%,2019年为4.9%。

招股书披露资料,2019年末,中芯国际研发人员薪酬为92862.78万元,研发人员数量为2530人,可以得出对应的研发人员平均薪酬为36.70万元。台积电披露,2019年,员工薪酬的中位数约为新台币163万元(约合人民币39万元)。

可见,中芯国际员工流失率高于行业平均水平近5个百分点,而研发人员的平均薪酬比台积电员工薪酬的中位数还要低。一般,芯片制造厂中研发人员收入要高于普通员工,基于这点,可以看出中芯国际员工薪酬普遍要低于台积电不少。

技术上,台积电5nm工艺芯片已经进入量产阶段,3nm工艺也在逐步推进,三星的5nm也将投入量产。中芯国际14nm的产能爬坡阶段,7nm制程还有很长一段路要走。

无论如何,中芯国际在“中国芯”的道路上将继续前行,中国的芯片瓶颈终归要突破。

(编辑:张金亮)