本文来自中信证券研报,作者:陈聪、张全国。

核心观点

绿城服务(02869)公告透过购买配售新股和协议收购老股的方式,战略入股中奥到家(01538),并公告和中奥到家的一系列战略合作。我们认为,这是公司品牌联盟战略的初起步,意味着公司找到发展新路。

入股中奥到家,品牌联盟初起步。2020年6月,公司拟分别通过购买配售新股和协议收购老股的方式,入股中奥到家。若交易完成,则公司将持有中奥到家18.67%股份,成为中奥第二大股东,并派驻董事。我们认为,此次交易,不是简单为获得财务收益,而是开启公司品牌联盟发展之路。

合作围绕增值服务,品牌分层和特长互补。公司公告和中奥到家的合作,包括1、成立生活服务公司(公司占70%股权)扩展增值服务版图;2、公司向中奥到家推荐公司不适合承接的物业管理项目3、优选中奥到家为外包业务服务合作商。

中奥到家为中型物业管理企业,此次入股价格低于行业平均水平。中奥到家2019年末业务拓展至45个城市,拥有9,065名员工,合约面积7,200万平米,在管面积6,535万平米(其中住宅385个项目5,764万平米,非住宅项目143个项目771万平米)。2019年中奥到家实现收入15.27亿元,其中基础物业、协销、清洁及绿化、房地产代理分别占74.9%、2.7%、2.1%、12.2%。实现归母净利润为1.09亿元。公司两次入股预计合计花费2.24亿港元,将获得中奥18.67%股份,交易对价合约11.07倍PE(LYR),低于并购市场(一级市场)的水平,更低于二级市场普遍估值。

品牌联盟可以解决专业分工和规模经济的问题。我们认为,增值服务是物业管理公司实现规模经济的出路,而此次入股中奥到家,使公司增值服务有可能在更广阔的客户群推广;品牌分层是行业的必由之路(类似酒店管理公司),绿城品牌不适合切入刚需普宅,将普通住宅小区介绍给合作方,能进一步增厚自身业绩;企业不可能在所有领域都出色,选择最熟悉的外包方,有利于公司服务品质提升。总而言之,我们认为品牌联盟对参与方都有好处。尤其在当前并购市场较热的环境之下,品质物业管理公司没有必要大肆并购,实可以透过品牌联盟策略发展壮大。

风险提示:品牌联盟是行业新生事物,中奥到家只是公司构建品牌联盟的初步尝试,未来成功与否有待进一步考察。例如,增值服务究竟能否在中奥到家在管项目顺利规模化落地,并为公司带来增量利润贡献,则有待观察。

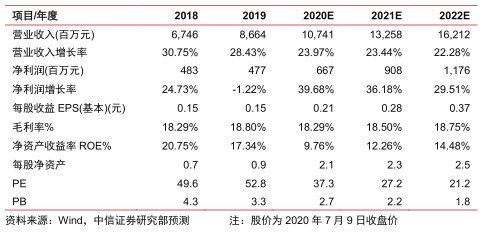

坚定看好品牌联盟战略,重申公司“买入”的投资评级。公司股本发生变化,我们参考公司外拓节奏,项目盈利水平,我们调整公司2020/2021/2022年EPS预测至0.21/0.28/0.37元(系因增发新股,略微调整盈利模型)。我们坚定看好公司首创的品牌联盟策略,并认为这是目前住宅物管公司突围成长的最佳路径。我们给予公司2021年40倍PE,即12.45港元/股的目标价格,维持公司“买入”的投资评级。

(编辑:张金亮)