香港立法会秘书处11月21日发表有关香港家庭面对的财务挑战的《研究简报》,表示在财务紧绌的情况下,更多香港家庭依靠贷款渡过财政难关,香港家庭债务呈急速上升的趋势。

根据香港金管局编制的统计数字,住户贷款余额于过去10年累计增长108%,于2015年底高达1.594万亿港元,由于超过本地生产总值的同期增幅,家庭债务相对本地生产总值的比率,过去10年间由54%显着上升至67%。

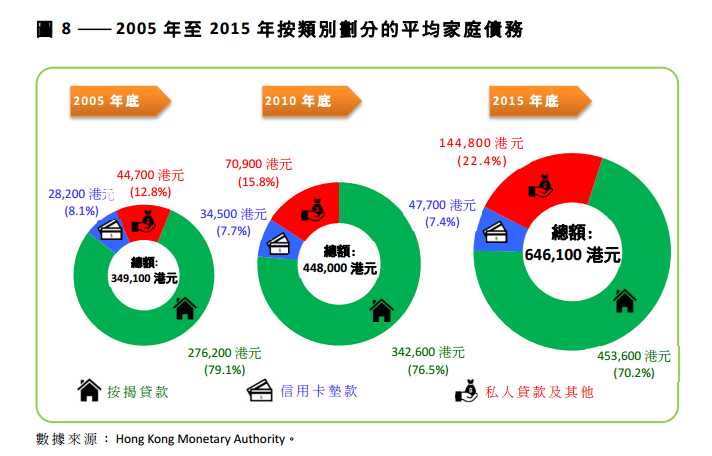

数据还显示,截至2015年底,平均每个香港本地家庭的负债额为64.61万港元,约为2005年的34.91万港元相应债务水平的两倍。

按类别分析,按揭贷款是最大的家庭债项,占未偿还总额的70%。非按揭债款,截至2015年底,每个家庭欠下的平均负债额为19.25万港元,为2005年底的7.29万港元的债款水平的两倍以上。

简报指出,在目前低息环境下,虽然借贷风险看似可控,但一旦美国利率在短期内重回上升周期,将加重按揭贷款人的还款负担,或会触发本地物业市场出现调整,家庭债务的上升趋势也成为整体经济的潜在风险。

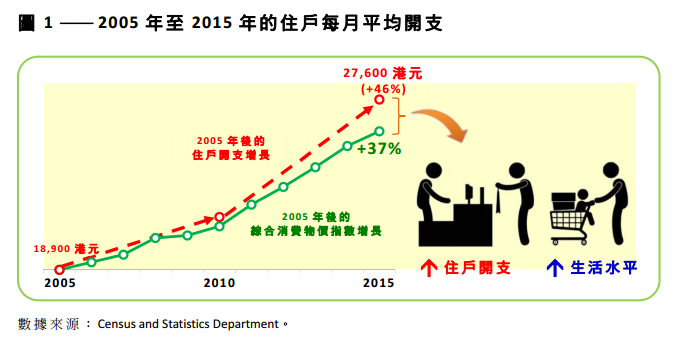

香港统计处对住户开支统计调查的结果显示,住户平均开支于过去10年显著累计上升46%,于2015年达至每月2.76万港元,较整体消费物价的37%升幅更为迅速。

按商品分析,住屋是最主要的住户开支类别,占2015年住户每月平均开支的36%。分析指出,居于私人房屋的家庭的居所开支所占的比例为40.5%,显着高于公共租住房屋住户的相应开支比例12%。这部份是因为住宅物业市场的楼价及租金,在2005年至2015年期间大幅上升,累积升幅分别为223%以及100%。

截至 2015 年年底,强积金计划成员持有的平均强积金权益为 14.4万 港元,仅可应付一对退休夫妇少于两年的开支。这意味着,即使长者获家人供给生活费,并持有强积金资产,他们仍需要在退休前储备巨额积蓄。

通常来说,香港本地家庭会努力储蓄,除了应付失业或患病等的不时之需外,也作为长远家庭计划的备用金。然而,香港近年面对经济增长减慢、社会流动放缓、通胀持续及物业价格飙升的问题,不少中低收入家庭财务紧绌,未必能够每月保持盈余,而需要依靠过往积蓄、贷款或政府提供的援助,以应付每月的生活开支。