本文源自微信公众号“金车研究”。

公司近况

截至2020年7月8日,比亚迪暂站上中国车企市值第一的位置,是资本市场对其背后一条完整新能源产业链的估值重构,但我们认为比亚迪作为整车部分的估值还尚未完全体现。

评论

截止至2020年7月8日,比亚迪成为中国车企市值最大的公司。第二至五名分别为上汽集团、蔚来汽车(考虑可转债和战投摊薄)、吉利汽车和广汽集团。比亚迪暂站上中国车企市值第一的位置,是资本市场对其背后一条完整新能源产业链的估值重构,但我们认为比亚迪作为整车部分的估值还尚未完全体现。

比亚迪今年以来的股价上涨可以分成三个阶段:

刀片电池拓展铁锂适用车型,比亚迪重回熟悉赛场。刀片电池通过能量体系比的提升(从251Wh/L提高至332Wh/L),将铁锂路线电池从A00/A0级别车型拓展至A级及更高级别市场,可以使A级车载电量达到60kWh,对应续航里程达500公里。且我们预计铁锂刀片电池较622三元成本下降幅度可达25%以上,性价比突出,也进一步提升外供预期。自从1月11日电动汽车百人会上比亚迪首次提及刀片电池,电池格局预期反转带动比亚迪开启了第一阶段的上升通道。

车载半导体完成重组,自主IGBT有望实现外资替代。比亚迪半导体包含芯片设计、晶圆制造、封装测试和下游应用的垂直一体化产业链,下游覆盖了汽车、工控、消费等领域的应用,特别是依托汽车业务,2019年我们预计IGBT供货量约为20万套,测算自供部分营收或在6亿元,叠加外供公共领域及其他品牌新能源车,我们预计19年比亚迪半导体IGBT模块营收超10亿元。截止2020年7月8日,国内可比公司斯达半导交易在55倍P/S TTM,对应市值415亿元;海外可比公司英飞凌长期交易在3倍以上P/S TTM,目前市值约2200亿元。我们认为若按照2025年比亚迪半导体能做到15%全球市占率对应100亿元营收,按照4倍P/S,市值可至400亿元。自4月15日公司宣布比亚迪半导体拟引入战投,至5月26日公司宣布引入战略投资者,此为股价的横盘调整阶段。

寄托于“汉”实现品牌向上,目前订单较为饱满。作为公司今年重磅车型,旗舰轿车“汉”预售价为23-28万元,分为插混和纯电两套动力系统,目前已经获得超过2万个订单,我们预计其在7月中实现交付。市场普遍看好“汉”的造型和背后的技术实力,自“汉”发布来不断增加的订单数成为了股价上行的催化剂。

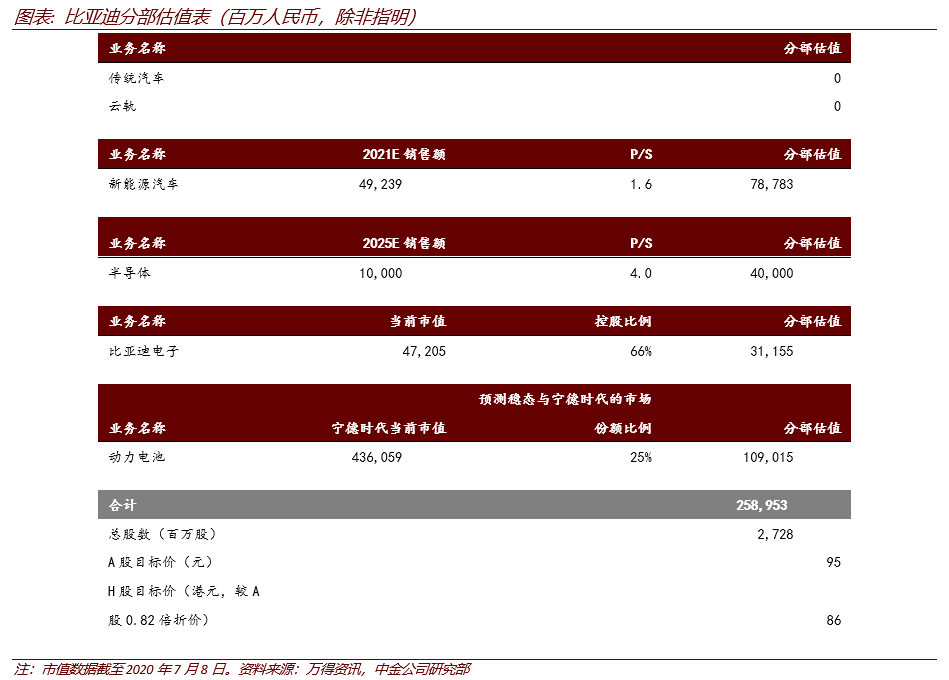

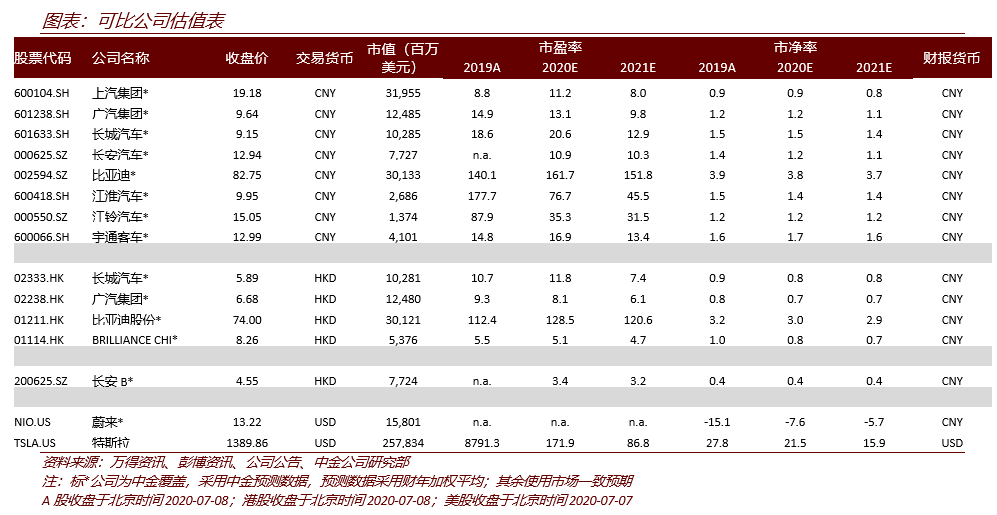

目前按照我们对比亚迪的分部估值,传统汽车及云轨给予估值0亿元,新能源整车788亿元,比亚迪半导体400亿元,比亚迪电子312亿元,电池1090亿元。其中2020年新能源整车估值仅60(万元/辆)的 EV/销量,相较于目前的特斯拉400(万元/辆)和蔚来汽车360(万元/辆),仍有向上空间。目前新能源整车估值的抑制因素主要有3点:1)比亚迪2019年销售新能源泥头车约3000辆,但这部分长期看不具有可持续性;2)2019年公司销售新能源车中网约车比例为36%,个人消费者偏好程度并不高。3)2020年上半年比亚迪新能源汽车销售6.1万辆,同比-58%,降幅较大。

而我们认为DM4.0降本提质,PHEV有望迅速平价,目前整车部分估值尚未完全体现。我们测算,DM-p系统成本将从DM3.0的5.5万元降至4.5万元:刀片电池的采用可降本约5,000元,发动机降本约2,000元,电控、高压线束等零部件通过设计优化和采购成本降低可节省约3,000元成本。同时,我们预计DM-i系统将通过传动系统的精简(无需DCT变速箱)和动力、电控系统的成本控制,额外降本约8,000元。因此,DM-i系统和传统燃油系统成本差额将降至2万元左右,若考虑PHEV一万元以上的购置税优惠和8,500元补贴,我们认为PHEV车型将迅速走向和燃油车的平价,并带来比亚迪汽车业务竞争力的大幅提升。

估值建议

维持公司盈利预测不变。基于SOTP,考虑公司多项业务估值提升(新能源车、半导体和电池),我们提升A股目标价13%至95元(15%上行空间),H股目标价23%至86港币(16%上行空间)。维持A/H股“跑赢行业”评级不变。

风险

新车销量不及预期,电池外供进度不及预期

(编辑:宇硕)