国内军工板块大热,中船防务(00317)、中航科工(02357)暴力拉升行情接连上演。

智通财经APP了解到,近日来国内资本市场低估值风格切换,券商、地产板块资金大幅流入,大盘指数更是一路飙涨,期间市场关于牛市的呼声也是不断加强。作为自2015年就开始历经长期回调的军工板块,当前已经成为低估值板块的典型代表,其风险偏好正在迅速提升,目前港股市场身位综合型海洋和装备企业的中船防务,于7月8日平稳开局之后一路稳健上行,最终涨幅飙到了55.8%,当日共计3.25亿港元资金成交4114.9万股,量能较前一个交易日放大近9.4倍;7月9日,公司股价继续上行,盘中最大涨幅达到了31.4%,最终收盘定格在17.9%。与此同时,目前中国最大直升机、训练机和领先通用飞机生产商中航科工,也自7月6日开启了急速拉升模式,3个交易日累计涨幅达到了32.2%。

就目前而言,军工板块不仅市场关注度正在大幅提升,还拥有全年基本面向上改善的确定性,而且“十四五”第一年装备采购增速有望延续当前的稳增态势,当前市场或许正站在军工股新一轮大浪潮的起点上。

行情来源:智通财经

军工逻辑清晰,中长期行情开启

当前军工不仅拥有低估值优势,在国际局势新常态下,需求端增长更是具备确定性。智通财经APP了解到,自2015年年中以来,经过近5年时间,国内军工板块的高估值水平逐步获得消化,近期暴涨的中船防务,在2015年中至暴涨前一日的2020年7月7日,累计跌幅已经达到-83.8%,启动较早的中航科工2015年年中至2020年4月的累计跌幅也高达-70%,经历暴涨之后两家企业的静态市盈率也都还在20倍左右。

与此同时,从十三五到十四五,国际环境已经发生了较大变化。随着国际军控遭遇挫折,军备竞赛趋势显现,区域安全问题愈发严峻,国内新版《国防白皮书》指出世界正经历“百年未有之大变局”,当前我军现代化水平依然不足,今年4月国家高层指出要坚持底线思维,做好较长时间应对外部环境变化的思想准备和工作准备。站在当前时点,十四五期间,对国防继续加大投入的紧迫性和确定性很高,并且十三五期间军队改制改革已基本完成,理顺组织结构、明确装备需求后,十四五军备建设投入也将十分顺畅。

因此在强军需求凸显、核心装备采购、更新换代加速、训练强度及频率提高导致装备损耗加快等背景下,军工需求端的大幅增长将拉动行业增速。

机构最新调研数据也同样显示出,军工全年业绩增长确定,基本面正在持续向好。智通财经APP了解到,一季度军工整体业绩受公共卫生事件影响出现下滑,但部分核心资产仍然保持稳定增长,而且根据前线调研了解,军工核心资产自4月开始订单情况出现恢复式增长,环比增幅达到20%-30%,部分企业订单增速超过50%,预计军工全年业绩增速可达20%左右。

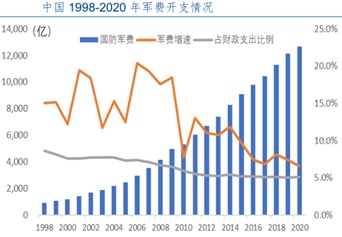

并且当前中国在军费开支方面,仍有较大的调节空间,为行业长期行情提供基石。智通财经APP了解到,2020年中国国防开支预算为12680亿元人民币(单位下同),同比增长6.6%,尽管增速低于2019年的7.5%,但如果考虑到2020年公共卫生事件影响的话,足以表明中央保证国防开支增长的态度。而且通过比较历年来中国军费占比可以发现,尽管1998年以来,中国军费逐年增加,但国防支出占财政支出比例却逐年下降。目前,中国国防开支占财政支出比例保持在5.1%左右,表明国内依然实施的是与财政能力匹配的稳健国防政策。

如果横向对比世界各国军费占GDP比重来看,我国军费占比依旧有较大提升空间。根据2018年世界银行的数据,与中国政治相关性较高的主要国家中除了日本的0.9%外,分别为3.2%、3.9%、2.4%、2.3%、2.6%的美国、俄罗斯、印度、越南、韩国军费占GDP比重,均高于中国的1.8%。整体而言,中国是有能力保证国防开支持续增长,并且在当前复杂的国际局势下,国防增速不会出现明显下滑,而且未来增速还有提升的空间和可能。

站在军工行业新一轮大潮的起点上,中船防务和中航科工的行情也或许才刚刚开始。

业绩改善叠加合并热点,中船防务飙升

在担任军工行业资产证券化焦点的同时,中船防务业绩也早就呈现出明显改善态势。智通财经APP了解到,2019年11月两船集团合并完成,中国海防完成资产注入,中国船舶、中船防务等资产整合方案持续推进,而两船集团的合并和资产整合推进,正在持续刺激军工行业资产证券化进度加速,因此在军工板块热度飙升的当下中船防务率先进入资金的视野。

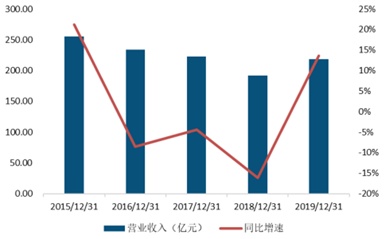

同时,公司经营业绩也在持续改善。数据显示,公司2019年除海工产品、机电产品及其他业务分别实现营收13.21亿元、7.26亿元同比下降7.72%、15.97%以外,造船产品、船舶修造及改装、钢结构工程业务板块同比均有所增长,营收分别同比增长9.33%、14.8%、177.54%至164.81亿元、10.42亿元、20.12亿元,2019年营业总收入同比增长13.61%至218.29亿元,超额完成年度计划的1.06%,公司合同承接金额也同比大幅增长32.39%至319.46亿元,超额完成年度计划的10.16%。

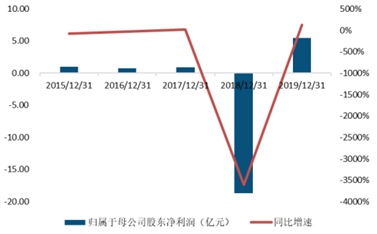

而且各业务板块毛利率同比均有所上升,带动公司综合毛利率大幅提升4.23个百分点至3.98%,再加上公司主要子公司广船国际、黄埔文冲有效开展生产经营管理提升,2019年业绩均实现扭亏为盈,其中广船国际净利润同比增加12.34亿元,黄埔文冲净利润同比增加14.39亿元,公司最终实现归母净利5.48亿元,相比去年同期亏损18.69亿元而言实现了大幅扭亏为盈。

目前公司仍在进行资产优化,公司于2020年一季度因子公司出售一项获得近34.3亿元收益,净利润由去年同期的2.08亿元亏损变为32.23亿元盈利,公司产业结构持续的调整,能有效提升公司经营效率,降低公司财务负担,进一步提高公司资产质量与整体盈利能力。

得益于板块热度飙升、自身证券化加速标志以及业绩改善,中船防务才能当下赢得资金疯狂涌入。

对应主要需求缺口,中航科工确定性强

作为军工核心资产上市平台,中航科工是我国军工板块中重要的一员。智通财经APP了解到,作为中航工业集团下属重要港股上市平台,公司拥有我国军民用航空核心直升机、教练机等整机资产,以及具备较大民用市场前景的航电、光电资产,主营业务为航空整机、航空零部件和航空工程服务。主要产品包括直-8、直-9、直-11系列(含AC系列)直升机,K8和CJ6等系列教练机,运-12系列多用途飞机和农-5系列农林飞机,与空中客车直升机公司合作生产的EC-120型直升机,与阿古斯特合资生产的CA109型直升机,以及航空零部件和电子产品等。

公司各项业务开展主要依托旗下四家A股上市公司,其中中直股份和洪都航空主要开展航空整机业务,公司分别持股34.77%和43.77%;中航光电和中航电子主要从事航空零部件和电子产品业务,公司分别持股39.78%和43.21%;全资子公司中航规划主要从事航空工程服务相关业务。

中航科工对应的,正是目前主要缺口之一的空军装备系列。智通财经APP了解到,目前国内空军装备系列还是有较大缺口的,从数量上看,根据《World Airforce 2020》,2019年我国军用飞机总数为3210架,是美国的24.2%。从结构看,我国军用飞机二代及二代半飞机占比仍然较高,信息化程度高、综合战斗力强的新机型配备不足。以战斗机为例,美国的三代机占比84%,四代机占比16%。而我国二代机占比50%,三代机占比仅为美国数量的38%,四代机(J-20)目前仅少量列装。

近年来,我国各大军机主机所加紧研制新型战机,各型战机陆续定型并开始交付部队。无论是直升机、战斗机、轰炸机还是各类高新机,十三五期间成飞、沈飞和西飞等主机所的加速研发并陆续实现定型并于近年交付部队,未来各新机放量空间较大,十四五期间更有望加速列装部队。

作为军工装备需求增长主要受益者的中航科工,在军工新一轮大浪潮中,势必会有一波强势行情。