本文来自微信公众号“金车研究”。

公司近况

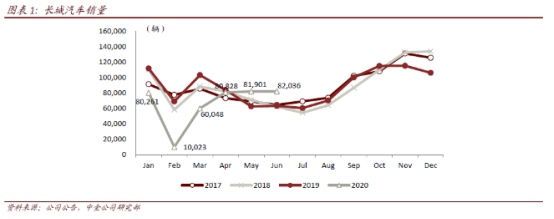

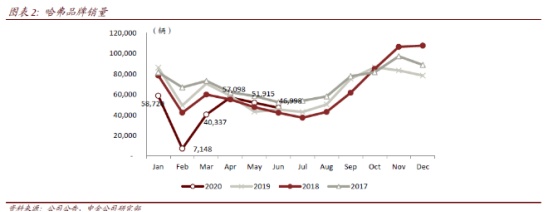

长城汽车(02333)发布6月产销快报,批发销量为82,036辆,同比+29.6%、环比+0.2%,其中哈弗品牌销量为46,998辆,同比+3.8%、环比-9.5%。

评论

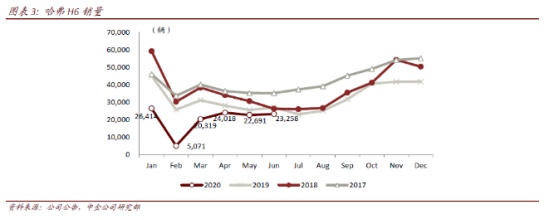

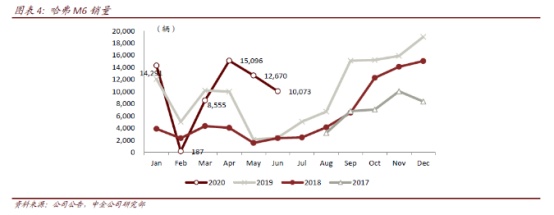

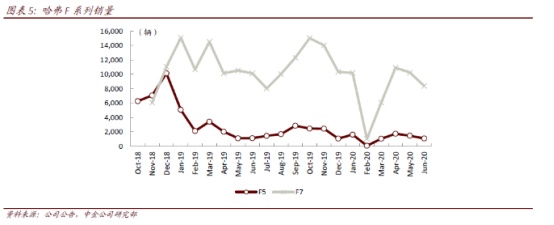

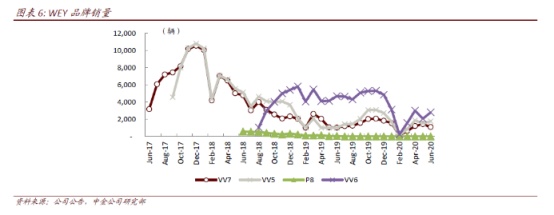

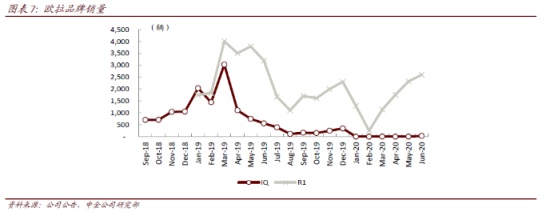

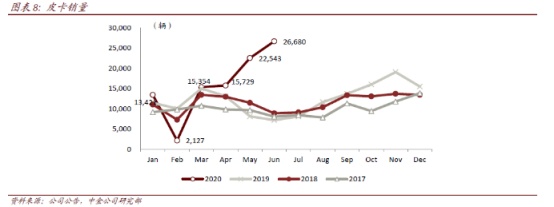

皮卡持续旺销,长城炮突破1.5万辆。6月公司批发销量同比大幅增长,显著跑赢行业,其中SUV销量同比+1.2%,皮卡旺销贡献主要同比增量。细分来看,哈弗品牌销量同比+3.8%,其中H6销量达到23,258辆,F系列总计9,464辆,同比有所下降,M6销量超过1万辆,同比大幅增长;WEY品牌销量达到5,653辆,月销基本稳定在5000辆以上;欧拉品牌销量达到2,635辆,月销基本稳定在2000辆以上;皮卡表现亮眼,销量达到26,680辆,长城炮销量达到15,003辆,环比实现大幅增长。

2季度净利润有望录得同比大幅增长。2季度公司累计销量为24.48万辆,同比+16.8%。皮卡和其他车型分拆来看,2季度皮卡实现销量6.5万辆,同比+3.7万辆,是2季度最主要的增量贡献来源。长城炮均价15万元,2季度占皮卡销量比为50%,皮卡车型平均单价、毛利率均高于公司综合水平,对整体价格和盈利均有积极拉动,我们预计皮卡毛利率在20-25%,按照单车净利润1万元计算将贡献利润6.5亿元左右。其他车型2季度实现销量17.98万辆,参考疫情前单车盈利以及去年同期盈利情况,按照单车净利润3000元计算,保守估算其他车型2季度贡献利润在5.4亿元。我们认为皮卡占比同环比提升有望带动综合单车净利润恢复到4900元左右(超过4Q19的水平)。我们预计2季度公司有望实现10-15亿元净利润,实现同比大幅增长。当前市场情绪趋于乐观,我们认为2季度盈利增长兑现有望成为带动股价向上的又一催化剂。

全新车型陆续上市,营销端持续发力。6月10日,哈弗全新品类SUV车型正式命名为哈弗大狗,定位于城市SUV和硬派越野需求之间,此次新车命名也创新地采用全球征名的形式,超过千名网友参与活动,在营销新车热度的同时很好地提升了用户参与度。7月7日,全新一代H6公布了官方外观图,整车采用全新弦韦设计语言,LED贯穿式尾灯、新轮毂等元素突出运动、年轻的审美特征,全新H6计划于3季度的成都车展上市。近2年长城在公司治理、组织架构和激励机制方面落实的积极调整,已经逐步外显在制造端和营销端,我们认为这些软硬实力的提升都将支撑公司在国内激烈的竞争环境中更好地谋求中长期增长。

估值建议

当前长城A/H对应2021年12.9倍/7.4倍P/E。维持盈利预测不变和跑赢行业评级,基于估值中枢上移,上调长城A/H目标价5%/25%至11.5元/7.5港币(2021年16/12倍P/E),较当前股价有26%/27%的上行空间。

风险

新产品销量不及预期。

(编辑:赵锦彬)