本文来自微信公众号“安信国际”,文中观点不代表智通财经观点。

事件:

今年儿童节,国内盲盒顶流泡泡玛特向港交所递交了招股书,在4月完成新一轮融资后仅仅两月又有上市新动作。

公司介绍

潮玩开拓者

北京泡泡玛特文化创意有限公司2010年于北京成立,公司是一家集设计、采购、销售于一体的时尚潮品零售公司。主要从事时尚潮品的连锁经营零售业务、定制业务及批发业务。其中零售业务包括IP收藏类、自主品牌类、家居生活类、数码影音类、食品糖果类、服饰配饰类等。公司意在为都市潮流青年打造全新的Life Style(生活方式)体验。

公司愿景:成为全球领先的潮流文化娱乐公司。

截至2019泡泡玛特天猫旗舰店凭借8.2百万人民币的日销售额成为天猫玩具大类排名第一。

公司拥有100间零售店,800间机器人超市,凭借优质的服务和良好的口碑,在潮玩行业获得广泛认可,合作对象涉及大量知名成熟的艺术家和品牌。

根据弗若斯特沙利文报告,分别以2019年的收益及2017年至2019年的收益增长计,泡泡玛特是中国最大且增长最快的潮流玩具公司。

业务概览

创造潮流,传递美好

潮玩文化推广

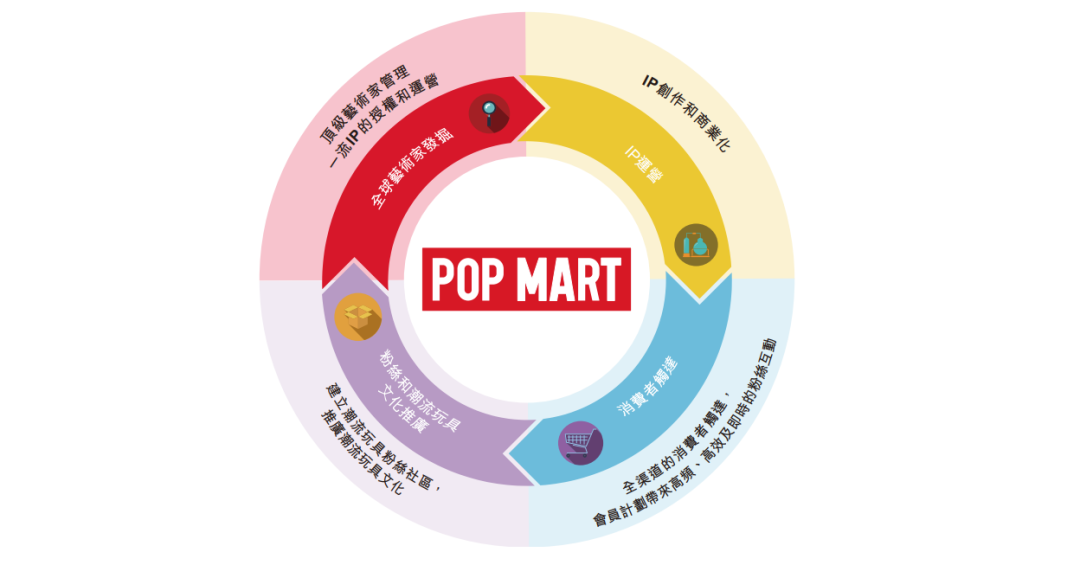

公司凭藉行业影响力及资源举办各种潮流玩具文化活动,形成了一个庞大且活跃的粉丝社群。公司通过激起人们对潮流文化及玩具的热情,引领并快速推进潮流玩具大规模商业化。

强IP运营凭借一体化平台及市场领先地位,公司与艺术家、知名IP提供商及内部设计团队合作,在潮流玩具行业吸引并维持了一批优质IP资源,并不断商业化。

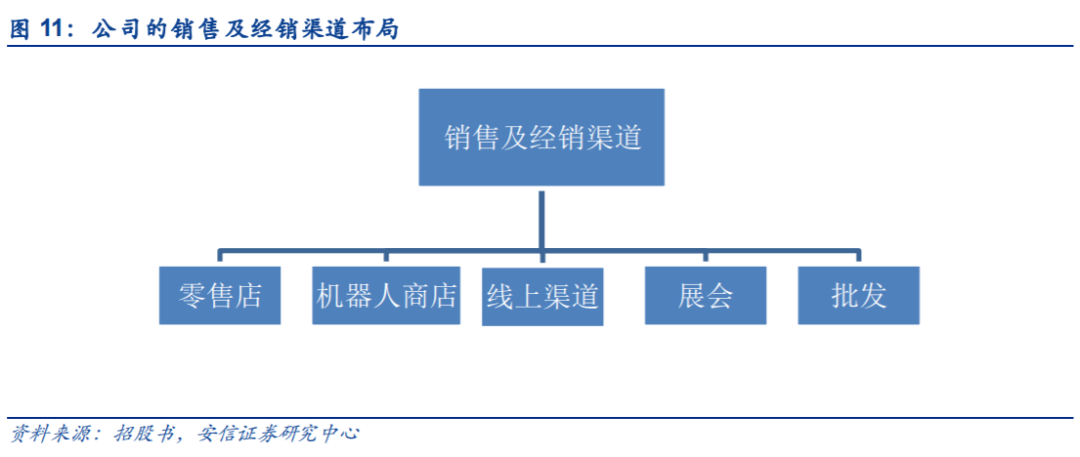

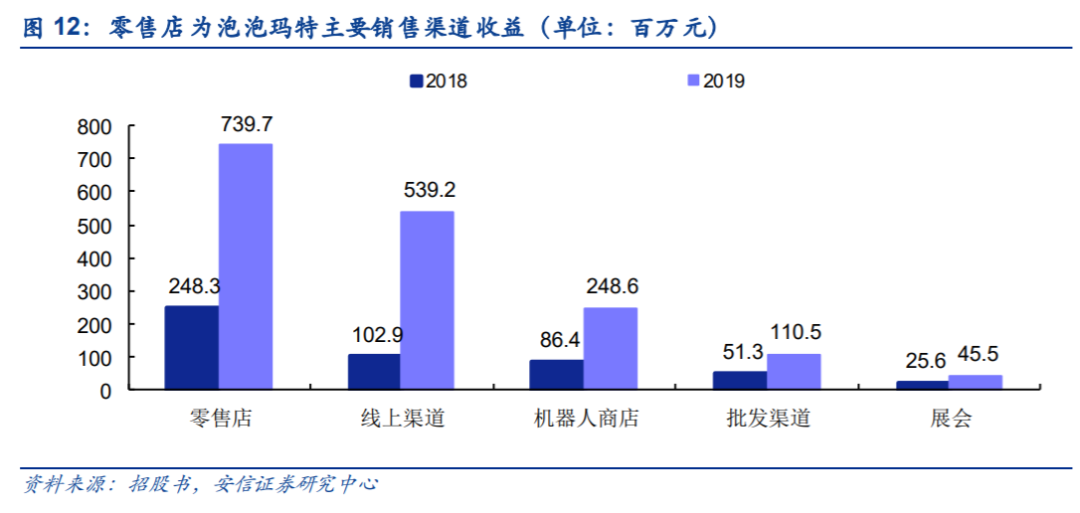

建立销售及经销网络公司已建立全面而广泛的销售和经销网络来触及消费者。截至2019年12月31日,销售和经销网络包括(i)中国33个一二线城市主流商圈的114家零售店;(ii)57个城市的825间创新机器人商店,(iii)天猫旗舰店、泡泡抽盒机、葩趣和其他中国主流电商平台等增长迅猛的线上渠道;(iv)北京国际潮玩展和上海国际潮玩展;(v)各国批发渠道。

盈利分析

盲盒营销促利润大幅增长

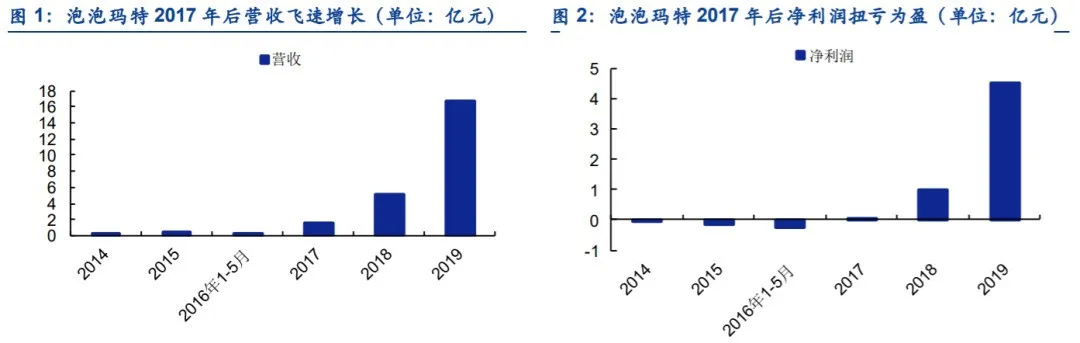

根据招股书显示,2017-2019年泡泡玛特实现营收1.58亿元/5.14亿元/16.83亿元,2018年和2019年的同比增幅分别为225.4%/ 227.2%;净利润方面,2017-2019年实现净利润160万元/9950万元/4.51亿元,2018年和2019年的同比增幅高达6119%/353%。

强IP运营推升营收

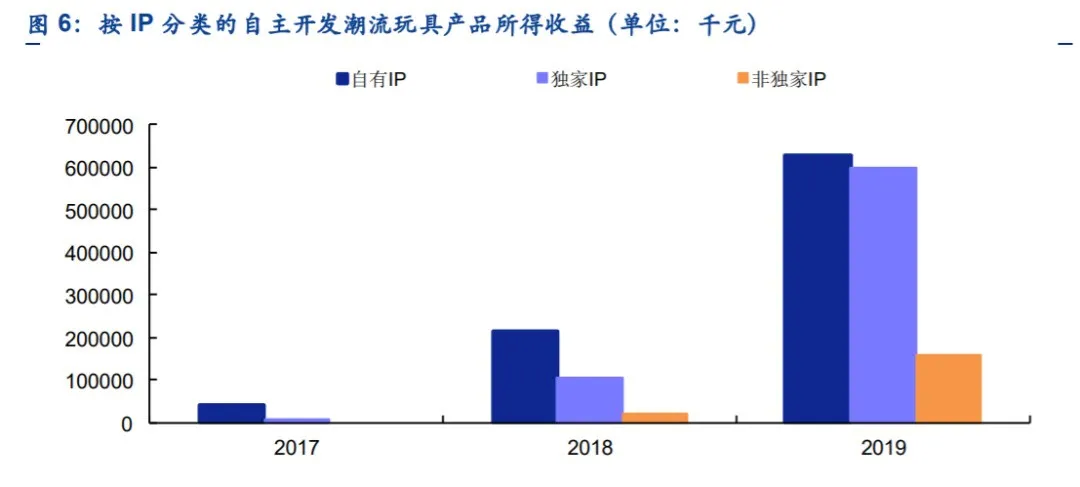

2017-2019年,泡泡玛特自主开发产品营收分别为0.46亿元/3.40亿元/13.84亿元,占比分别为29%/66.1%/82.2%,连年大幅提升。其中,基于自有IP的自主开发产品实现营收分别为0.41亿元/2.16亿元/6.27亿元,占自主开发产品营收比重89.3%/63.4%/45.3%。

公司建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。

高粘性会员保障收入稳步增长

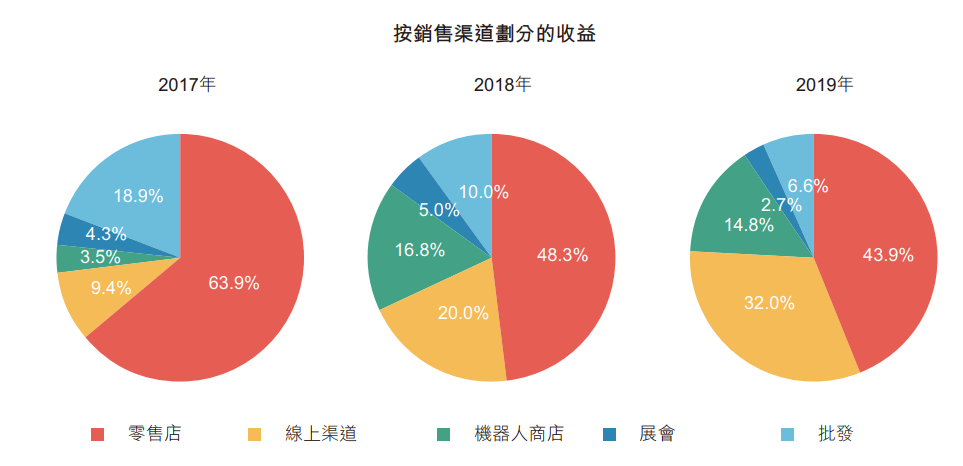

公司目前已建立全面而广泛的经销网络,全方位触达消费者,经销网络包括零售店、机器人商店、线上渠道、潮玩展以及批发渠道(主要包括经销商)。除长期零售店及机器人商店外,公司同样与购物商场合作开设短期主题快闪店。公司的在线渠道也提供便捷及有趣的购物体验。

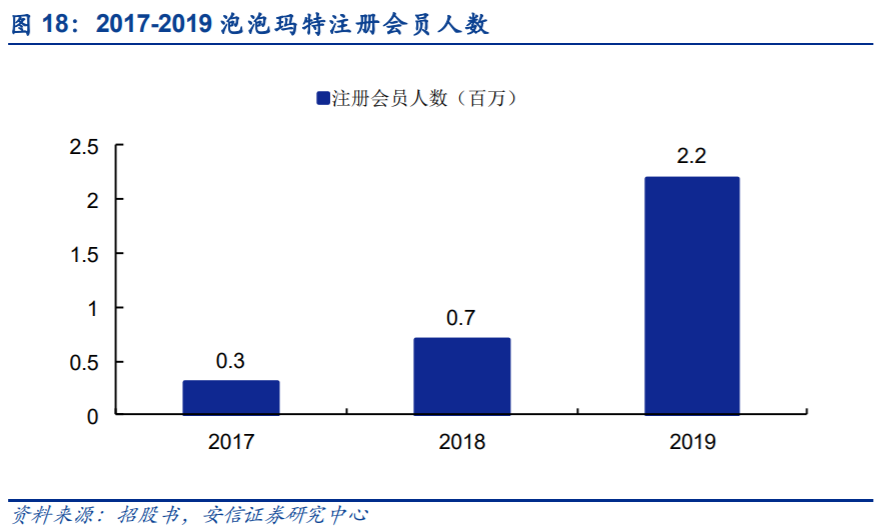

公司注册会员人数快速增长,由2017年30万增长至2019年220万,目前注册会员已达320万人。并且公司会员粘性保持高位,2019年泡泡玛特注册会员的整体重复购率达58%。

根据公告,泡泡玛特粉丝群年龄主要介于15-35岁,且具有高消费能力。据弗若斯特沙利文报告,中国潮玩市场消费群有63%以上持有本科以上学历,超过45%消费者每年在潮玩上的花费超过500元,且有19.8%的人在在2019年购买超过5次。

行业前景

中国泛娱乐市场发展迅速,潮玩市场有望持续扩张

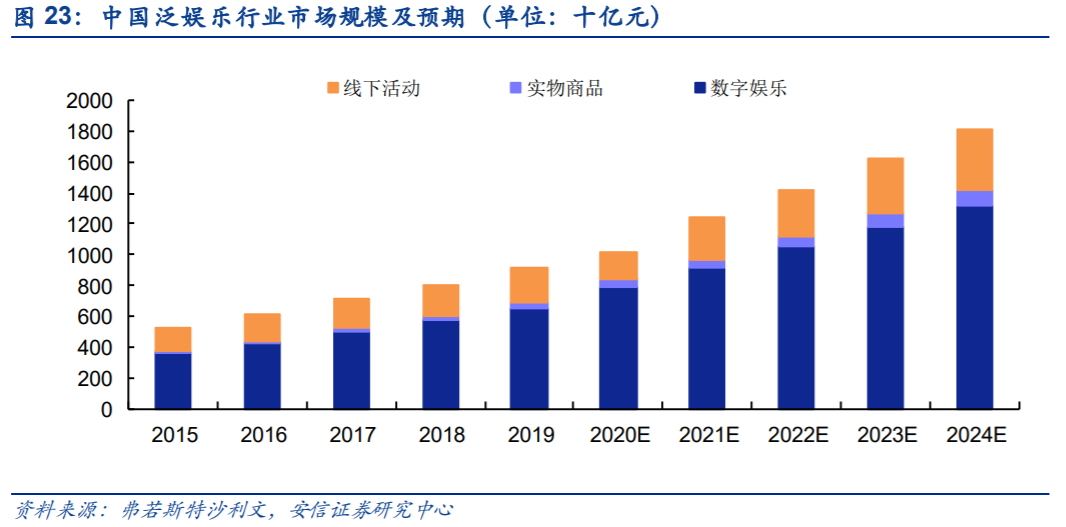

据弗若斯特沙利文报告,近年来中国泛娱乐市场发展迅速。中国泛娱乐行业的市场规模(按零售价值计)自2015年的5,277亿元增长至2019年9,166亿元,复合年增长率为14.8%。

此外,中国泛娱乐市场仍有进一步增长的巨大潜力。在可支配收入及消费意欲上升、优质潮流内容增加及泛娱乐产品及服务需求增长的驱动下,中国泛娱乐行业的市场规模预期将于2024年进一步增长至18,152亿元,自2019年起的复合年增长率预计为14.6%。

公司竞争力分析

潮玩行业龙头地位稳固

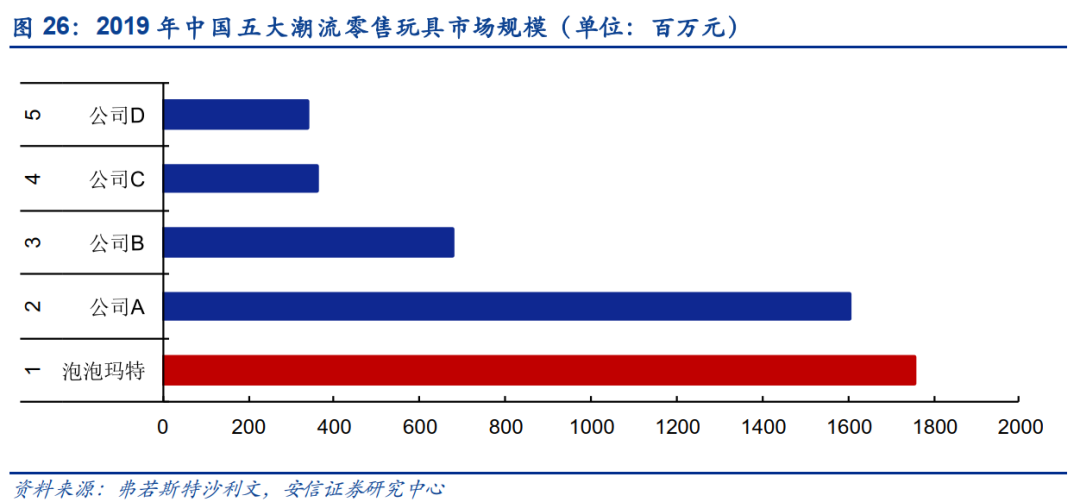

中国潮玩行业市场愈加集中,2019年行业前五大参与者共占22.8%市场份额,泡泡玛特系行业龙头。2019年,按照零售价值计算,中国潮玩行业前五大市场参与者分别占据8.5%、7.7%、3.3%、1.7%、1.6%市场份额,泡泡玛特位居第一。

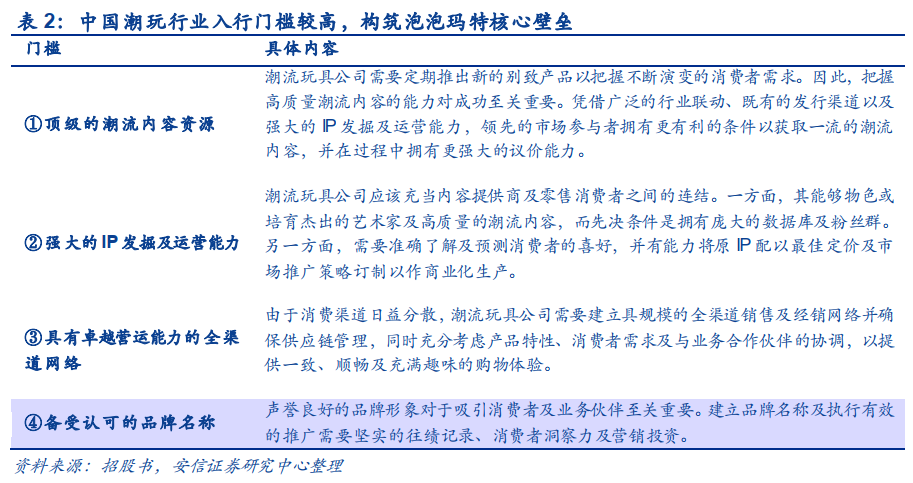

相比竞争对手,泡泡玛特的核心优势在于业内顶尖的IP运营能力+全渠道销售网络+盲盒会员高黏性,叠加龙头位置下更容易获取顶级潮流资源、上市募资后平台建设加速,公司护城河有望进一步强化。

与此同时,泡泡玛特作为行业龙头,能够实时掌握一流潮流信息内容,定期推出新颖别致产品;龙头地位助力形成强大数据库,吸引优质艺术家合作保证IP挖掘及运营能力;凭借全国布局确保供应链管理,全渠道触达消费者构筑品牌影响力;公司规模优势凸显,形成备受认可的品牌及声誉。泡泡玛特核心规模壁垒难以突破,行业寡头地位难撼动。

投资建议

泡泡玛特凭借盲盒营销打开潮流玩具高利润市场;独特一体化产业链平台保障IP持续获取及运营能力,全渠道布局触达更广泛消费群体&提升会员粘性;叠加中国潮玩行业迅速扩张的背景下,公司凭借强IP创作及运营+募资助力有望巩固龙头壁垒,未来成长潜力可期,建议重点关注!

风险提示:

IP吸引力下降,IP协议的授权风险、市场认知度及商誉受到损害所引致的销售风险、业绩增长率低于预期、行业竞争加剧、卫生事件对产品零售影响风险。

(编辑:李国坚)