万万没想到,为躲避2020年3月份极端市场而搁置了一次上市计划的MBV INTL(01957),最终还是没能在7月8日上市首日秀中逃开腰斩开局。

智通财经APP了解到,马来西亚最大可印花服装供应商MBV INTL早先于2020年3月16-19日就开启了招股环节,本应在3月27日登上港股资本舞台。不过公司3月20日发布公告称,由于近期市场状况动荡,公司已决定将全球发售及股份于联交所上市延至较后日期,从而使公司及包销商有更多时间进行全球发售的建账程序,以确保证券有一个开放的市场,预期股份将于3月30日开始于联交所买卖。

然而延迟公告发出后的第三天,公司再度发布公告表示,基于考虑现行不稳定的市况,公司与联席账簿管理人磋商后,已决定全球发售及其在香港联合交易所有限公司主板上市的计划暂时不予进行,有关国际配售的国际包销协议也将不会签订。

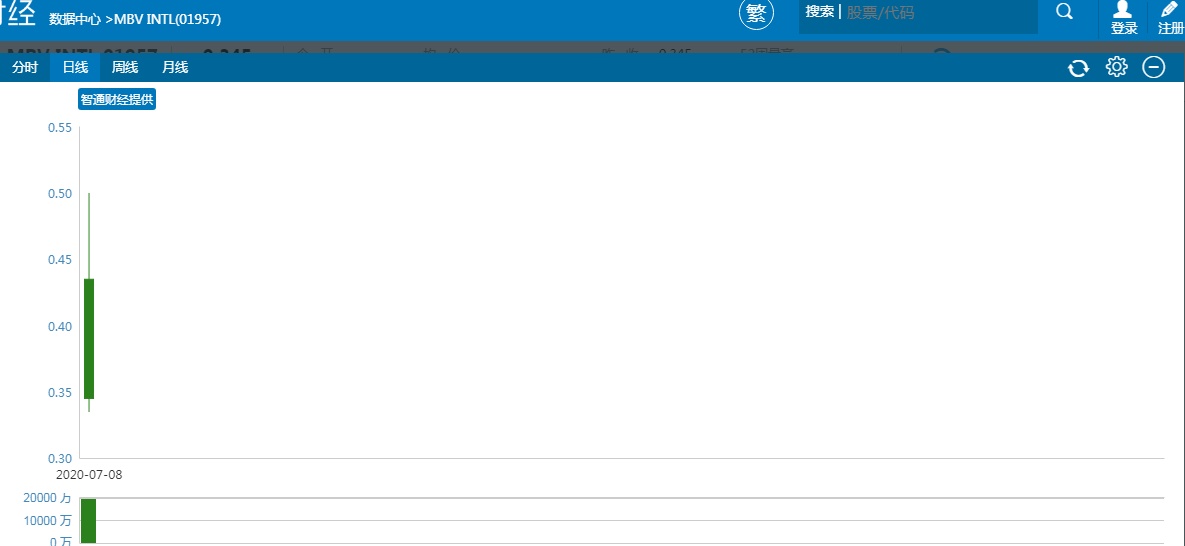

随着国内公共卫生事件影响减弱,MBV INTL于5月再次递表港交所,并于6月通过聆讯,7月8日正式开启了上市首日秀。然而绕了一大圈回来的MBV INTL,不仅以-45.6%的跌幅开盘,之后更是一路下行,盘中最大跌幅达到-58.1%,最终收盘跌幅定格在-56.9%,当天成交量达1.92亿股,换手率高达30.6%,资金呈现疯狂逃离态势。

就已有资料来看,当前资金蜂拥离场的主要原因,或是公司长期业绩增长本就严重受限的同时,还于2020年公共卫生事件中遭受了一记重拳。

行情来源:智通财经

身居行业龙头,但增长已基本停滞

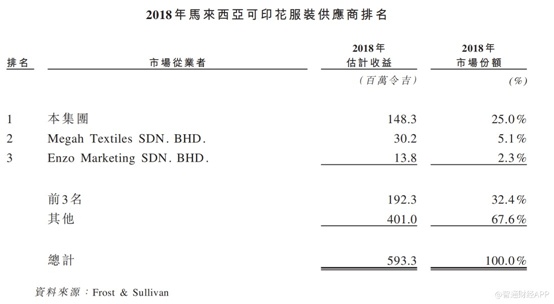

可印花服装供应领域,MBV INTL以1/4市占率稳坐老大位置。智通财经APP了解到,公司成立于1995年,总部位于马来西亚南部地区新山市,主要于马来西亚及新加坡从事采购、批发、供应及营销可印花服装及礼品产品的业务。经估计,马来西亚及新加坡分别有逾约100名及约50名供应商从事可印花服装的批发及供应业务。就收益而言,市场三大从业者于2018年占市场份额总额的约32.4%,MBV 以约25.0%的市场份额排名第一,领先第二名近20个百分点的市场份额。

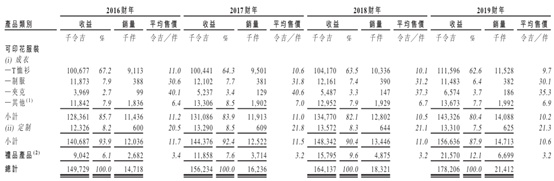

不过坐在龙头位置上的MBV INTL,近些年的业绩增长则几乎处于停滞状态。智通财经APP了解到,公司按产品类别划分有成衣、定制组成的可印花服装和礼品产品两部分,2016财年至2019财年,MBV 分别总收益分别约为1.50亿令吉、1.56亿令吉、1.64亿令吉及1.78亿令吉,于过去四个年度的复合年增长率仅为6.0%,几乎处于停滞状态;期间公司录得的整体毛利分别为4431.8万令吉、4577.4万令吉、5007.8万令吉及5414.5万令吉,对应毛利率分别为29.6%、29.3%、30.5%及30.4%,也处于较为稳定的状态。

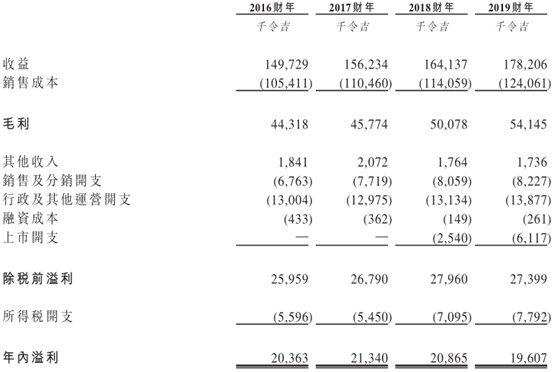

费用端中,公司销售及分销开支连续四个财年的费用率分别为4.5%、4.9%、4.9%、4.6%,基本跟随营收规模同步增长,而行政开支费用率方面四个财年分别为8.7%、8.3%、8%、7.8%,使得公司扣除上市开支后的净利润分别为2036.3万令吉、2134万令吉、2340.5万令吉及2572.4万令吉,即便营受益于龙头小幅增长的规模效应,公司连续四个财年净利润的复合增长率也仅有8.1%。

坐稳行业龙头的MBV INTL目前市占率提升空间已经十分有限,与此同时行业规模增长也明显放缓。

行业增长空间有限,增速明显放缓

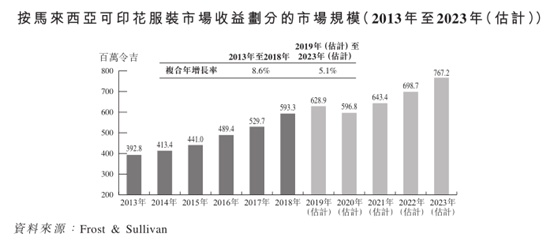

行业增速将进一步放缓,2020年更是出现下滑。智通财经APP了解到,据弗若斯特沙利文报告,马来西亚可印花服装市场产生的收益由2013年近3.93亿令吉增至2018年的5.93亿令吉,复合年增长率只有8.6%。机构预测2023年行业市场规模将达到7.67亿令吉,2019年至2023年的复合年增长率约进一步降至5.1%,其中2020年整体行业规模还将下滑5.1%。

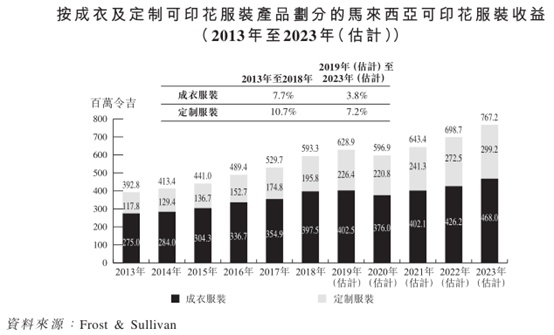

如按公司主要业务的成衣、定制产品划分来看,行业增速更加悲观。智通财经APP了解到,公司营收占据绝对比重的成衣服装业务,整个行业收益从2013年的2.75亿令吉增至2018年的3.98亿令吉,复合年增长率仅有7.7%。并且由于2020年公共卫生事件影响,2020年成衣服装同样处于下滑态势,虽然于2023年会增至4.68亿令吉,但2019年至2023年的复合年增长率仅为之前一半不到的3.8%。

并且,2020年突发事件影响下,对MBV INTL而言或许不只是单纯的营收规模下滑。

停业叠加库存风险,业绩影响加剧

公共卫生事件爆发后,MBV INTL2020年经营受到较大影响。智通财经APP了解到,马来西亚自2020年3月18日至2020年5月3日期间实施行动管制令措施,当中要求,除获得事先书面允许外,从事非必要服务的所有政府及私人企业均须关闭。自2020年5月4日起,若干经济部门及业务活动已获准许按相关机构规定的条款及标准运营流程进行运营。由于上述措施,公司自3月18日至5月3日期间暂停运营,并于2020年5月4日恢复运营。并且,当前国际公共卫生事件仍在加剧演化,背靠发达旅游业的马来西亚市场,仍将会受到较大冲击,即便恢复运营,公司当前经营状况依旧不乐观。

同时,MBV INTL业务模式过程中的库存风险,还会加剧业绩的压力。智通财经APP了解到,公司为降低采购成本和确保供应,是从低成本国家的独立OEM制造商采购成衣产品,这导致公司必须在交付产品前约三个月向上游下订单。但是,公司虽然作为行业龙头,通常只能在交付订单前24小时至七天这个时候接到客户订单,因此公司只有提前备货。公司表示,会根据每日存货报告的过往数据、观察市场趋势及客户需求在投产及进行实际销售前估计产品需求,在仓库维持不少于三个月的库存。

超额存货水平可能使公司的流动资金及财务资源紧张,最终阻碍业务发展,目前来看公司正常库存面对下游需求的急剧缩减,库存方面很难不出现问题。公司也表示最糟糕的情况下,会不得不以折扣价出售产品,作出拨备或撇减被识别为陈旧、滞销或不再可收回或不适生产的存货(如有)账面值,最终影响到的经营业绩及财务状况。

综上来看,有限行业增长空间下,MBV INTL本就处于业绩增长停滞的阶段,2020年公共卫生事件不仅会导致经营环境的恶化,还有可能引发公司库存方面的问题,此刻公司即便躲开资本市场最差的3月份,还是难以在“牛市”声音四起的当下引起资金的兴趣。