本文来自广发证券。

报告摘要

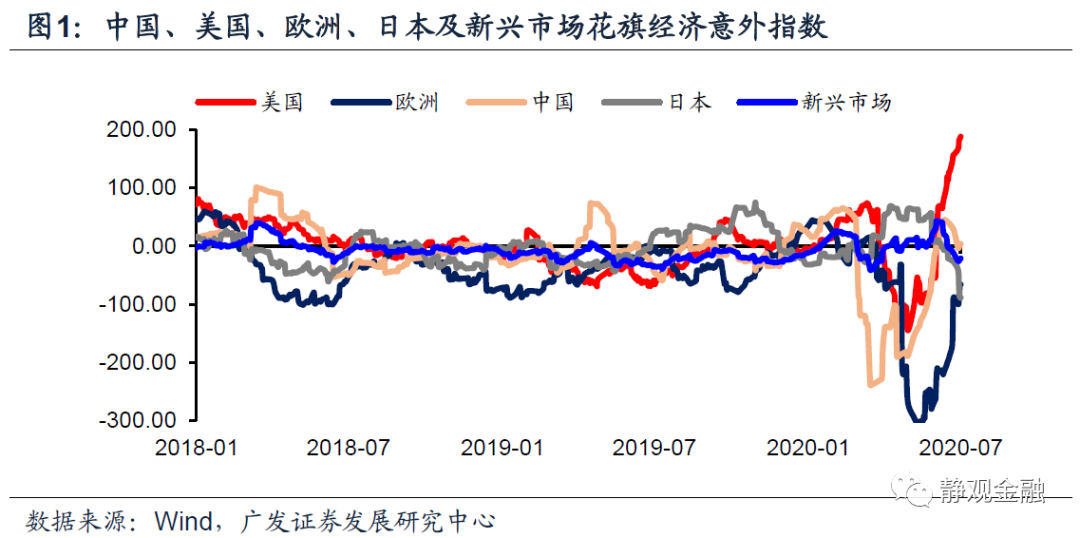

近期美国花旗经济意外指数一骑绝尘反映了什么?

6月初美国花旗经济意外指数由负转正,随后一骑绝尘大幅攀升至历史最高水平并显著好于同期其他经济体该数据表现。花旗经济意外指数反映的是预期差,说明近期美国经济数据一直处于“惊喜期”。结合复工进程来看,近期美国花旗经济意外指数如此强劲或源于市场对此间美国经济数据预期过低。公共卫生事件中断经济行为带来的悲观预期贯穿二季度,但5-6月供给恢复推动的经济数据环比回升导致了极大的预期差。

Q3美国或将进入经济数据平淡期。

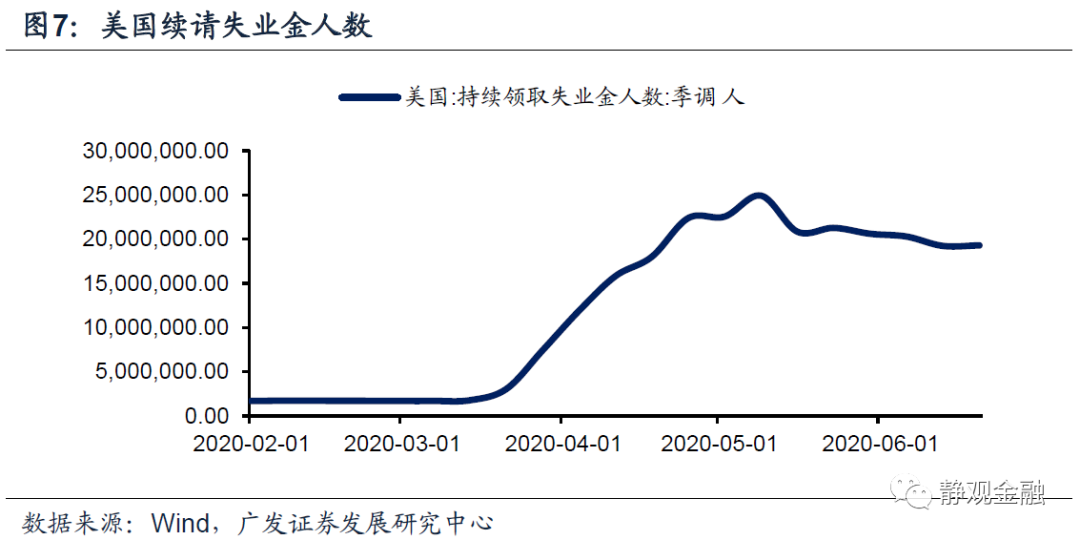

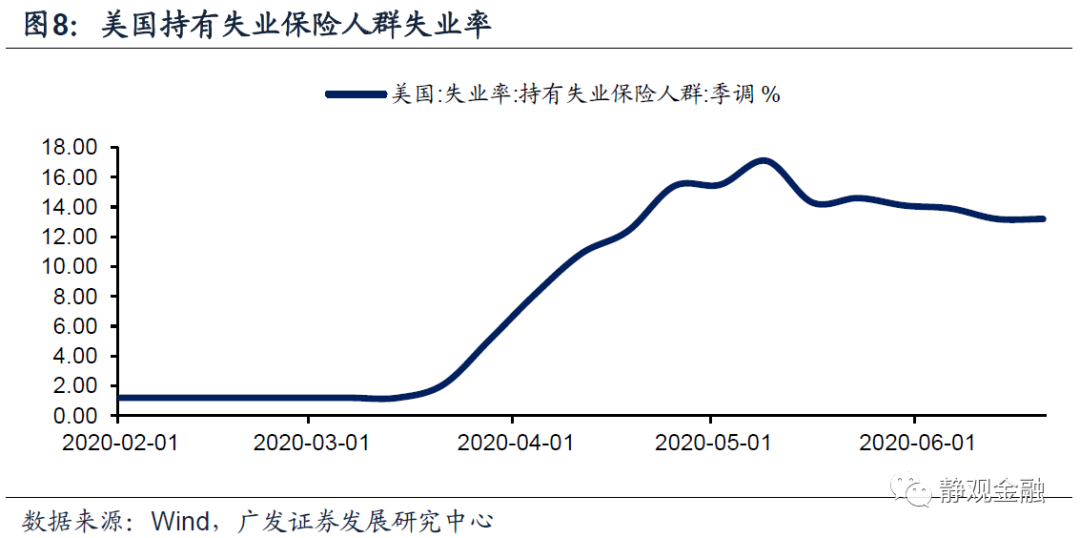

首先,过去一个月就业数据的变化表明复工推动的供给修复红利已经基本结束。6月以来在经济数据环比仍大幅反弹的同时初请失业金人数和持有保险人群失业率(周度数据)降幅已经明显放缓、续请失业金人数进入波动期。

其次,Q3美国或进入企业违约率加速期,经济仍为弱复苏。由美联储扩表速度和美国金融条件指数等指标评估目前美国企业信用利差难以进一步回落。且美联储将于9月底结束企业债购买计划,届时美国企业信用利差或再度小幅走扩。今年以来企业信用利差的变化意味着美国企业违约率或即将进入加速攀升期。一旦如此,企业资本开支和就业数据的改善就将受到约束,下半年美国经济特征也仅为弱复苏。

经济数据进入“平淡期”对资产表现的影响:美股β行情渐弱;地产等少数行业或为Q3的α。

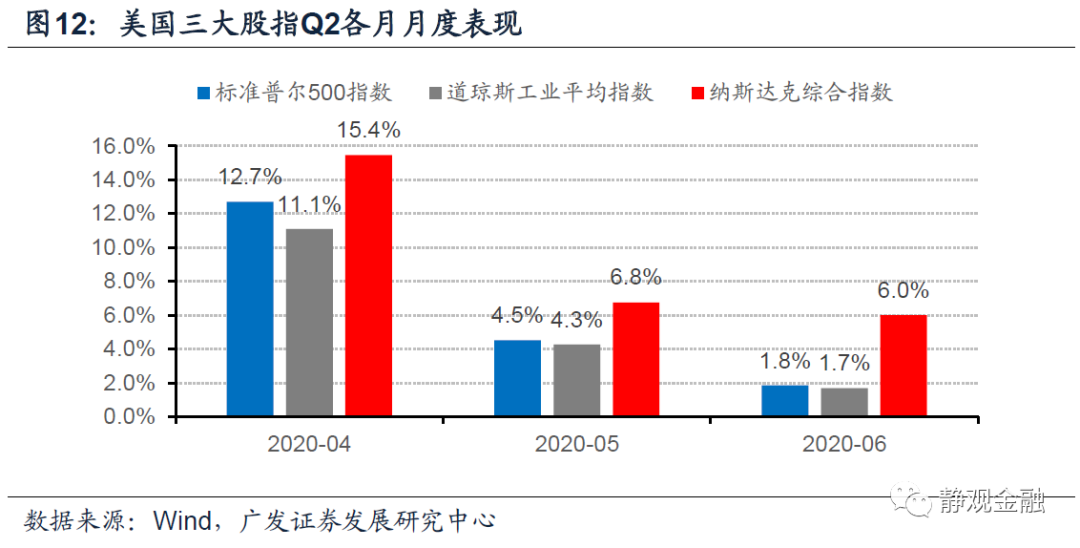

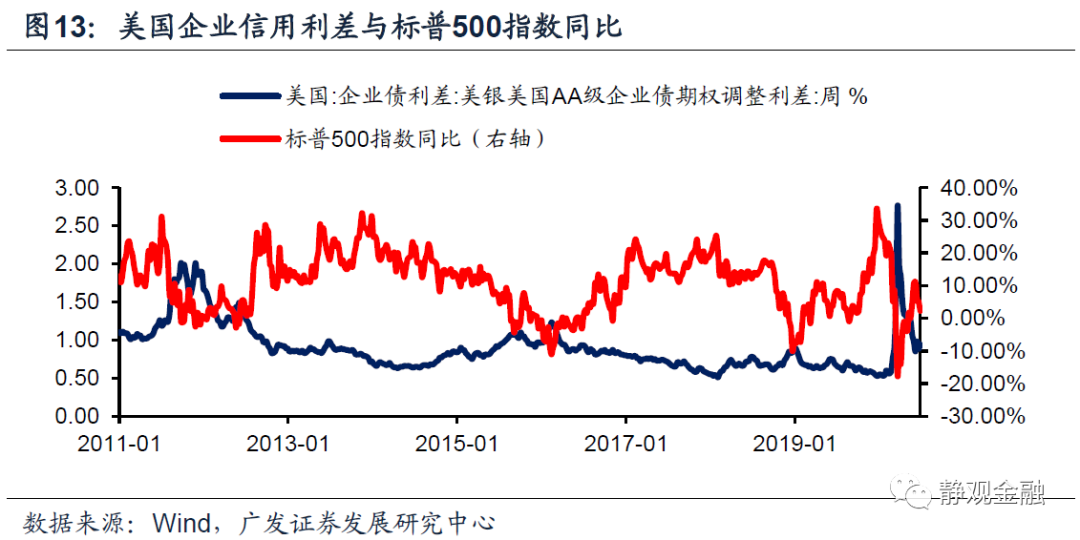

Q2美股涨幅逐月收敛;Q3标普或进入震荡期。4月美股极强的爆发力与当时的超低估值叠加超宽松流动性有关;随后估值抬升、流动性边际递减,美股涨幅也逐月收敛。往后看,随着美国企业信用利差中枢抬升,标普500指数同比也将回落。6月标普500指数同比为5.4%,而去年Q3标普500就处于震荡期,由此可见,今年Q3标普大概率再度进入波动阶段。预计Q3美股表现弱于中国的股票及COMEX黄金。

地产是经济亮点;受益于货币政策外溢效应,科技的α表现或延续到大选前。下半年美国经济大概率呈现弱复苏特征,而住宅地产或为弱复苏的美国经济中的最大亮点。在基本面的驱动下,预计Q3地产行业指数将成为美股中的α。此外,下半年美联储大概率继续实践收益率曲线管理政策(YCC)。YCC的货币政策外溢效应或将在美国大选前继续对科技行业形成支撑,令科技行业存在一定的α表现。

正文

一、近期美国花旗经济意外指数一骑绝尘反映了什么?

6月初美国花旗经济意外指数由负转正,随后一骑绝尘大幅攀升至历史最高水平并显著超越同期其他经济体该数据表现。这一数据反差背后反映了什么?花旗经济意外指数是观察和量化经济现状的指标,该指标是实际发布数据与调查媒体预测数据之间的标准差,并由三个月移动加权平均值为基础计算得到。该指标为正表明实际经济情况好于预期。也就是说,花旗经济意外指数反映的是预期差。

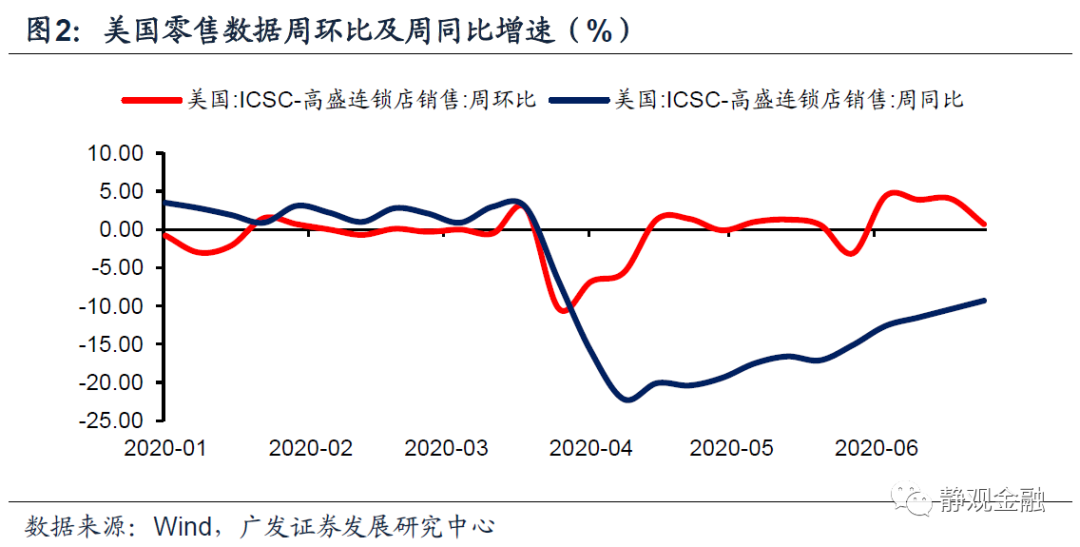

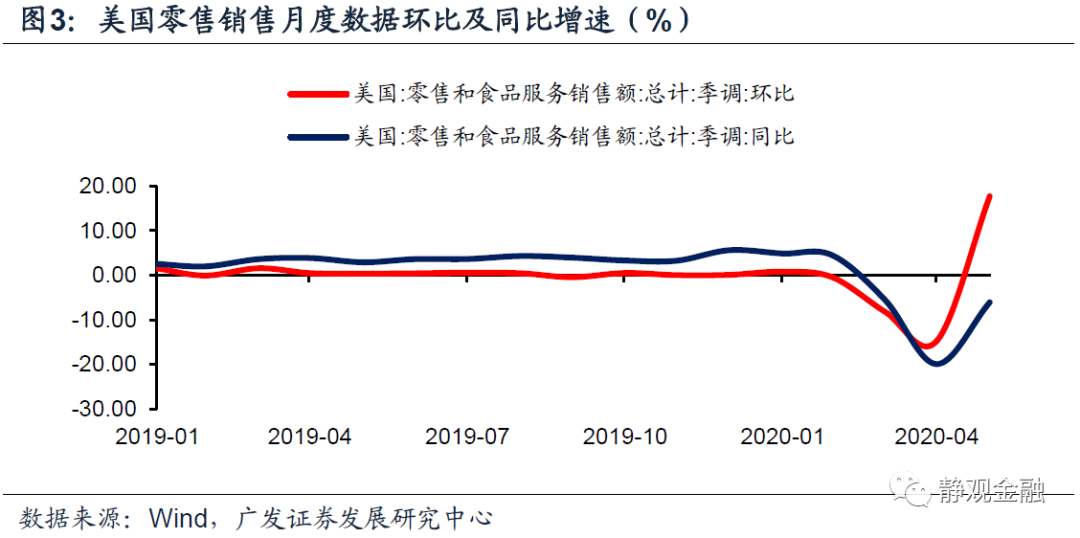

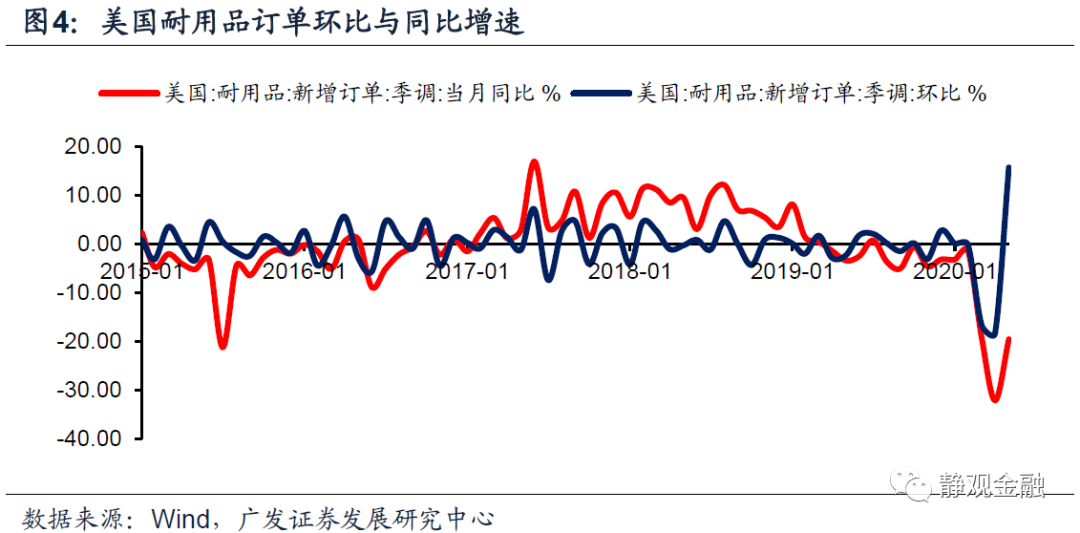

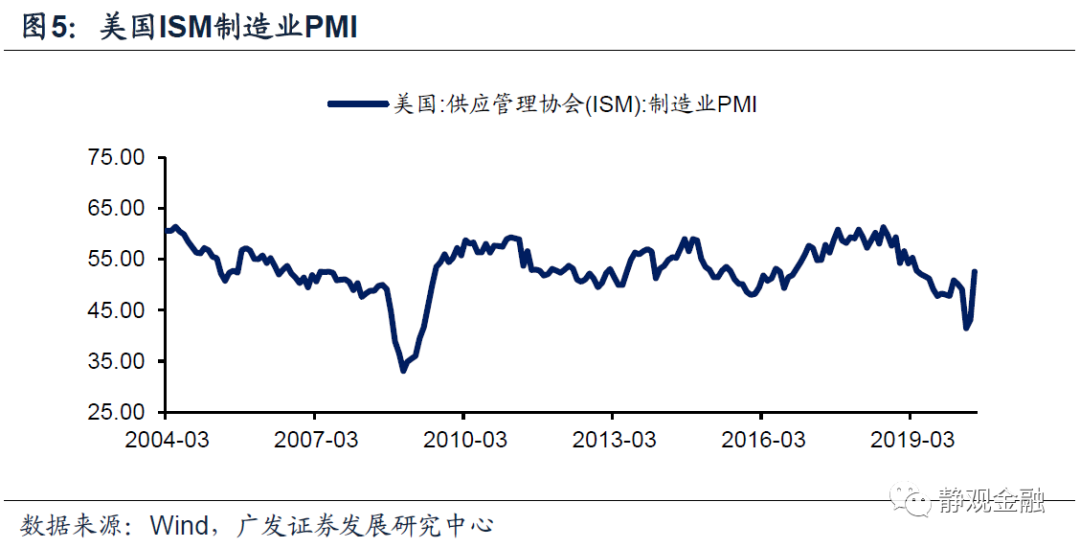

从指标定义的字面意思来看,近期美国花旗经济意外指数转正且飙升反映的既可能是实际经济形势极为强劲、也可能是预期过低。结合美国复工进程来看,预期过低或为主因。在3-4月多数州实施防疫封城措施后,美国4月有8个州复工、5月32个州复工。也就是说,公共卫生事件中断经济行为带来的悲观预期贯穿二季度,但5-6月供给恢复推动的经济数据环比回升导致了极大的预期差。如图2-5所示,5-6月环比维度的数据表现都极其强劲,但同比维度的数据则多数体现为触底反弹。

二、Q3美国或将进入经济数据平淡期

(一)复工带来的供给修复红利基本结束了

6月以来在经济数据环比仍大幅反弹的同时初请失业金人数和持有保险人群失业率(周度数据)降幅已经明显放缓、续请失业金人数进入波动期。过去一个月就业数据的变化表明复工推动的供给修复红利已经基本结束。

(二)Q3美国或进入企业违约率加速期,经济仍为弱复苏

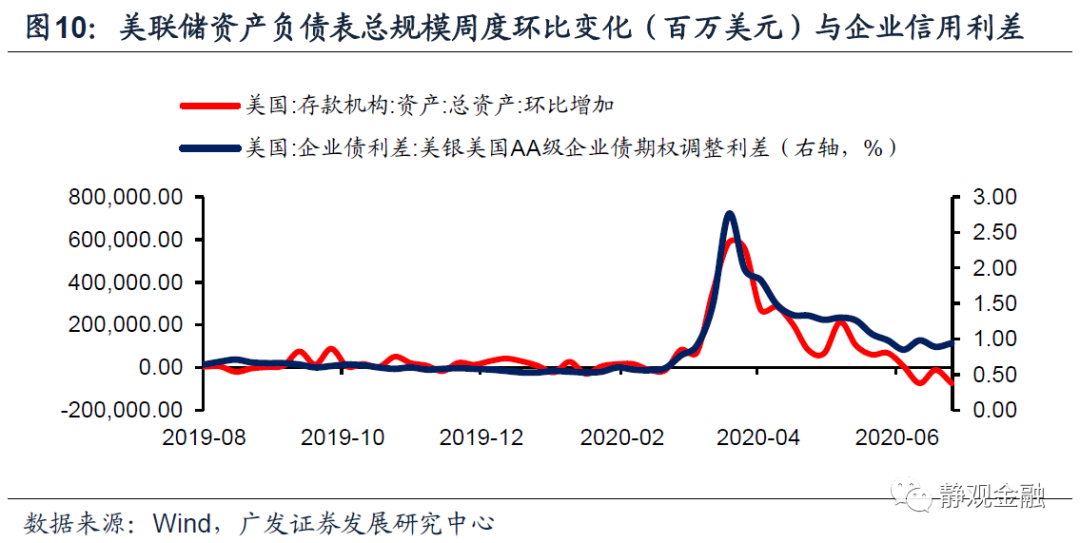

如图9所示,美联储资产负债表周度变化规模与美国金融条件指数一致。也就是说,5月以来扩表速度大幅下降,近期美联储资产负债表总规模甚至连续三周环比负增长表明美联储对当前的金融条件极为满意。假若美联储并无进一步改善金融市场条件的意图,结合图10可知目前美国企业信用利差已经见底并在未来相当长时间内难以回到公共卫生事件前水平。此外,4月9日美联储曾表示9月底结束企业债购买计划,因此Q3末前后美国企业信用利差或再度小幅走扩。

再由图11及报告《酝酿中的变化——海外宏观经济2020年中期展望》中的观点可知,Q3美国企业违约率或将进入加速攀升期。一旦如此,企业资本开支和就业数据的改善就将受到约束,下半年美国经济特征也仅为弱复苏。

三、美股β行情渐弱;地产等少数行业或为Q3的α

(一)Q2美股涨幅逐月收敛;Q3标普或进入震荡期

尽管Q2美股表现十分强劲,但4-6月美股涨幅不断收敛。结合前文来看,4月美股极强的爆发力与当时的超低估值叠加超宽松流动性有关;随后估值抬升、流动性边际递减,进而美股涨幅也逐月收敛。

基于前文,美国企业信用利差或已触底并可能在Q3小幅反弹。结合图13可知,美国企业信用利差走扩阶段标普500指数同比均现回落。6月标普500指数同比为5.4%,而去年Q3标普500就处于震荡期,由此可见,今年Q3标普大概率再度进入波动阶段。叠加经济复苏偏弱的预期,我们认为Q3美股波动幅度或将加大。结合报告《酝酿中的变化——海外宏观经济2020年中期展望》观点,预计Q3美股表现将弱于中国的股票及COMEX黄金。

(二)3月底至今标普500行业指数走势大致分为三个阶段

第一阶段:3月底到4月中旬的全面估值修复,此间各行业相对标普500指数的表现比较均衡;

第二阶段:4月下旬至5月底复工预期阶段,此间能源、原材料及工业三大行业最为受益;

第三阶段:6月能源、原材料及工业相对标普500指数走弱,信息科技与可选消费成为美股中的α。我们认为6月美股行业指数反差表明投资者对经济前景看淡的同时,美联储实践收益率曲线管理(Yield Curve Control,YCC)政策的货币政策外溢效应对科技行业形成提振。

(三)地产是经济亮点;受益于货币政策外溢效应,科技的α表现或延续到大选前

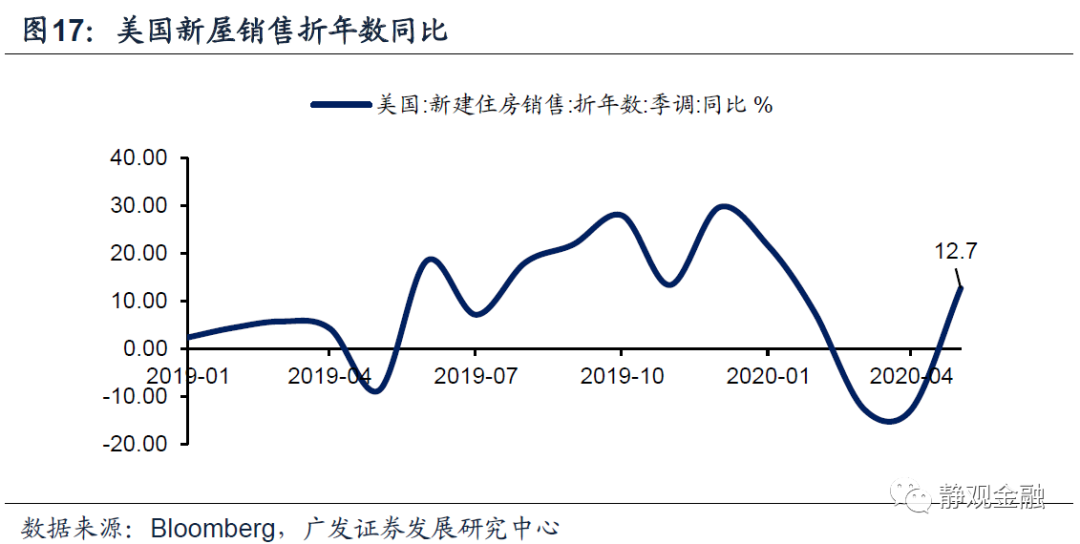

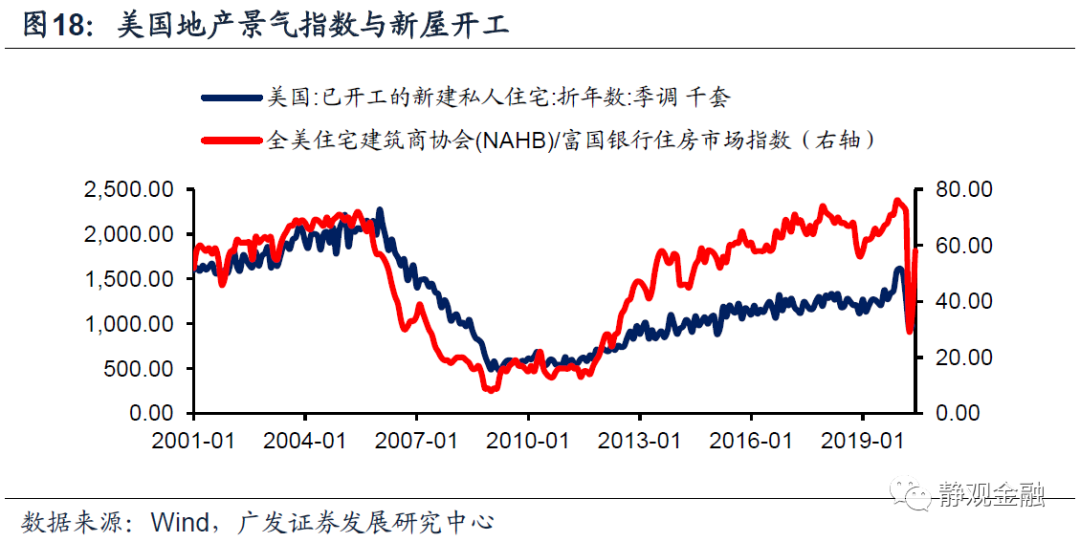

下半年美国经济大概率呈现弱复苏特征,而住宅地产或为弱复苏的美国经济中的最大亮点。5月美国新屋销售同比增速高达12.7%,同期美国地产景气指标(NAHB房地产市场指数)也飙升至58,重回荣枯线上方。由于NAHB房地产市场指数是美国新屋开工的领先指标,因此预计下半年美国地产投资亦有望逐步回暖。当然,公共卫生事件或仍对商业地产形成掣肘,因此下半年地产数据向好或仅体现在住宅地产层面。在基本面的驱动下,预计Q3地产行业指数也将成为美股中的α。

此外,基于报告《酝酿中的变化——海外宏观经济2020年中期展望》的观点,下半年美联储大概率继续实践收益率曲线管理政策(YCC)。YCC的货币政策外溢效应或将在美国大选前继续对科技行业形成支撑,令科技行业存在一定的α表现。

风险提示

(一)美国公共卫生事件超预期

(二)美联储货币政策超预期

(三)中美贸易摩擦超预期

(编辑:郭璇)